Grundlage: Konzept für einen Blockchain-Start bei Banken und anderen Finanzinstituten

Dataart

Der Markt für Distributed-Ledger-Technologien wächst exponentiell. Mehr und mehr Großkunden interessieren sich für ihre Anwendung mit dem Bestreben, existente Geschäftsprozesse effektiver zu gestalten oder sie durch bessere Alternativen zu ersetzen. Eine Revolution ist die Blockchain meiner Meinung nach aber nicht. Sie ist auch keine disruptive, sondern eine grundlegende Technologie, die längere Adaptionszeiten und breitere Auswirkungen nach sich zieht. Kirill Timofeev, Software-Projektleiter bei Dataart stellt sein Konzept für einen erfolgreichen Blockchain-Start vor.

von Kirill Timofeev, Software-Projektleiter bei Dataart

Obwohl ich den Enthusiasmus für das Potenzial der Blockchain teile, macht mir der Hype Sorgen. Wenn die Blockchain-Bewegung an Fahrt gewinnt, werden viele Dämme in den Bereichen Technologie, Steuerung und Organisation brechen.

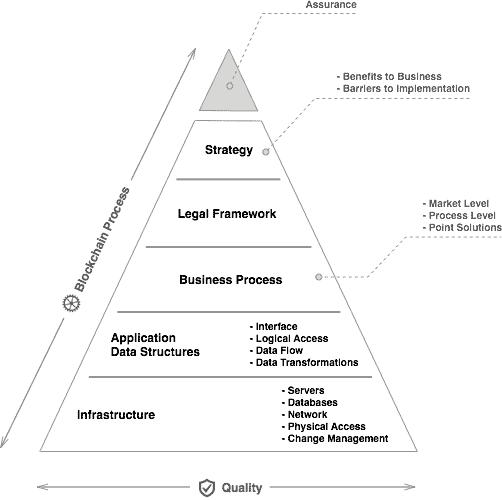

Mein Konzept zeigt, was es im Allgemeinen braucht, um ein MVP, das heißt eine Systemumgebung mit minimalen Anforderungen, für ein erfolgreiches Blockchain-Projekt zu kreieren.“

Dataart

Diese fünf Ebenen sind fundamental

1. Infrastruktur: Server, Datenbasis, Netzwerk, physischer Zugang, Notfallwiederherstellung usw.

All das, was benötigt wird, damit eine verteilte Anwendung über multiple Netzwerke in unterschiedlichen Organisationen läuft. Typischerweise sind das uneingeschränkt laufende und prozessunterstützende Anwendungscontainer, erprobte Verfahren für frei verfügbare Umgebungen, die Einrichtung von Tunneln und die Festlegung eines Sicherheitskonzepts zwischen Unternehmen und Netzwerken. Beispielsweise benötigt eine ganz einfache Hyperledger-Fabric-Blockchain-Lösung zwei Peer-Knoten, einen Orderer-Knoten, eine Zertifikatsautorität und eine Datenträger-Ebene, um sie auszuführen. Es ist nicht mehr möglich, die Infrastruktur manuell zu managen. Automatisierung ist einer von vielen Schlüsseln, wenn es um die Blockchain-Transformation geht.

2. Anwendung und Datenstrukturen: Schnittstelle, logischer Zugriff, Datenfluss, Datentransformationen.

Es gibt verschiedene Ausprägungen bei Blockchains und keinen Königsweg: Jede Blockchain hat ihre eigenen Stärken.

| Fat Blockchain | Thin Blockchain | |

| Privat | Hyperledger Fabric, Quorum | Chain.com |

| Öffentlich | Ethereum | Bitcoin, Litecoin |

Fat Blockchains sind Technologien, die Programme oder Smart Contracts (eine bestimmte Logik, die einen Geschäftsprozess behandelt) unter Zustimmung aller Beteiligten im Netzwerk einsetzen und ausführen können. Im Gegensatz dazu verfügen Thin Blockchains über eine begrenzte vordefinierte Anzahl von Operationen. Sie können einfach nur Vermögenswerte von einem Konto zu einem anderen verschieben.

Öffentliche Blockchains sind Netzwerke, die jedermann zur Beteiligung für Mining, Transaktionen und Prüfung offenstehen. Normalerweise benötigen sie komplexe Konsensalgorithmen, um Systeme skalierbar und zuverlässig zu gestalten. Ihnen gegenüber stehen private Blockchains, deren Teilnehmerkreise nur aus zugelassenen Mitgliedern bestehen.

Zum Beispiel beruht der jüngste Boom der ICO-Kampagnen auf der Nutzung des Ethereum-Netzwerks für die Bereitstellung und den Vertrieb von Smart Contracts. Es ist nicht sinnvoll, eine populäre öffentliche Blockchain zu benutzen, um einen Markteffekt auszulösen. Versucht man ein sehr spezifisches Problem unternehmensübergreifend zu beheben, ist die private Blockchain eine gute Wahl, um nur anerkannten Teilnehmern Zugang zum Netzwerk zu gewähren.

3. Geschäftsprozess: Banken und andere Finanzinstitute werden sich nicht an einem Tag ändern.

Es ist nicht möglich, bestehende Lösungen sofort durch neue Technologien zu ersetzen, egal wie vielversprechend das klingen mag. Es gibt einen Marktwiderstand. Typischerweise startet die Transformation an lokalen Schmerzpunkten und bewegt sich dann durch drei Ebenen:

A: örtliche Lösung

B: Prozesslevel

C: Marktlösung

4. Gesetzlicher Rahmen: Was braucht es, um eine Blockchain-Anwendung unter bestimmten rechtlichen Bedingungen auszuführen?

Die EU-Datenschutz-Grundverordnung (GDPR) zielt auf sichere Anwendungen für Verbraucher ab und empfiehlt, den Datenschutz durch Technik und durch datenschutzfreundliche Voreinstellungen sicherzustellen. Das bedeutet, Anwendungen zu kreieren, die den Datenschutz der Bürger berücksichtigen. Ich glaube, in einer Blockchain-Welt ist dies ein Nullsummenspiel. Die Distributed-Ledger-Technologie (DLT) bietet viel mehr sichere Prinzipien, als es die traditionellen Ansätze tun.

5. Strategie: Vorteile für Unternehmen, Hindernisse für die Umsetzung.

Ich möchte die grenzüberschreitende Bezahlung als Beispiel nehmen. McKinsey schätzt, dass grenzüberschreitende B2B-Zahlungen Banken die größten Einnahmen bescheren. Diese Transaktionen machen 75 Prozent aller grenzüberschreitenden Zahlungen aus. Im Jahr 2015 waren das geschätzt mehr als 150 Billionen US-Dollar.

Grenzüberschreitende Zahlungen sind ineffizient, weil es kein allgemeingültiges globales Zahlungssystem gibt. Fünf Hürden müssen auf dem Weg zu einem weltweiten Zahlungssystem genommen werden:

Kirill Timofeev, Software-Projektleiter bei Dataart, ist Vordenker und Experte für neue Technologien im Finanzsektor. In seinen Verantwortungsbereich fielen seit 2007 Unternehmensprojekte für einige der weltweit größten Institutionen im Bereich Finanzdienstleistung und Kapitalmarkt. Dabei ging es beispielsweise um Lösungen zur Wertpapierabwicklung und eine digitale Geldlösung für Zahlungs- und Devisen-Verkehr.

Kirill Timofeev, Software-Projektleiter bei Dataart, ist Vordenker und Experte für neue Technologien im Finanzsektor. In seinen Verantwortungsbereich fielen seit 2007 Unternehmensprojekte für einige der weltweit größten Institutionen im Bereich Finanzdienstleistung und Kapitalmarkt. Dabei ging es beispielsweise um Lösungen zur Wertpapierabwicklung und eine digitale Geldlösung für Zahlungs- und Devisen-Verkehr.

Kirill Timofeev ist Autor zahlreicher Fachartikel zu Technologie-Innovationen, beteiligt sich regelmäßig an Blockchain-Konferenzen und leistet einen aktiven Beitrag zur Blockchain-Verwendung in FinTech.

–Infrastruktur: Inländische Infrastrukturen sind nicht für grenzüberschreitende Zahlungen ausgelegt. Die meisten Zahlungssysteme basieren auf lokalen Gesetzen und Praktiken innerhalb der nationalen Banken- und Finanzstrukturen.

–Standards: Das Fehlen eines gemeinsamen globalen Standards und voneinander abweichende Systeme erschweren Banken und Finanzabteilungen den nahtlosen Datenaustausch.

–Bestimmungen: Regulierungsvorschriften zur Leistung von Zahlungen ändern sich. Zahlungen unterliegen innerstaatlichen Regelungen, die auch die grenzüberschreitenden Transaktionen beinhalten. Diese Regelungen unterscheiden sich oft im Ursprungs- und Empfangsland.

–Geschwindigkeit: Nach McKinseys Untersuchungen dauert es aktuell durchschnittlich drei bis fünf Werktage, um eine grenzüberschreitende Transaktion abzuschließen.

–Intransparenz: Es ist in der Regel schwierig für Absender und Empfänger, Zahlungen im gesamten Prozess nachzuverfolgen. Dadurch entstehen Unsicherheiten über Lieferzeit oder den finalen Zahlungsbetrag. Treten Probleme auf, zum Beispiel falsche Kontonummern, wird die schnelle Nachvollziehbarkeit der Transaktion besonders schwierig.

Heutzutage sind grenzüberschreitende Zahlungen für Banken und Unternehmen langsam, ineffizient und teuer. Die Zunahme des Welthandels und die Verbesserung der Effizienz der physischen Lieferkette steigern den Wunsch nach Prozessverbesserungen. Optimierungen in Effizienz und Wirksamkeit von grenzüberschreitenden Zahlungen sind sehr wahrscheinlich. Alle Beteiligten können als Triebfeder fungieren, indem sie ihre Investitionen erhöhen, um Prozesse und Systeme von Unternehmen, Banken und Zahlungssystemen zu modernisieren.

Distributed-Ledger-Technologien ermöglichen es, Prozesse zu optimieren und Transparenz herzustellen, Transaktionen zu beschleunigen und Standards zu setzen. Die Blockchain könnte zu einem einheitlichen Protokoll werden, das Unternehmen zum Lesen und Schreiben von Daten verwenden würden.

Fazit: Im Kleinen starten, aber bitte unbedingt anfangen!

Die Blockchain zu ignorieren, ist keine Option. Zielführend ist es, einem Problem auf Produktebene mit einem MVP, einem Produkt mit minimalen Anforderungen und Eigenschaften, zu begegnen. Für Transformation im großen Maßstab ist es zum jetzigen Zeitpunkt noch zu früh. Die Blockchain-Technologie ist noch sehr jung und wird sich im Laufe der Zeit verändern. Stellen sich vielversprechende Ergebnisse ein, bietet sich die Entwicklung einer Lösung auf Prozesslevel-Ebene an.Kirill Timofeev

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/56657

Schreiben Sie einen Kommentar