Deutsche Bank: Mut zu echtem Open Banking und neuer API-Infrastruktur

Deutschen Bank

Henri Ford hat einmal gesagt: „Wenn ich die Menschen gefragt hätte, was sie wollen, hätten sie gesagt: schnellere Pferde“. Seine Zeitgenossen wollten kein neues Produkt, keine Innovation, sondern die Optimierung des Bestehenden. Doch dann kam das Auto. Und mit ihm die Zukunft. Auch Michael Schunk und Christian Veith setzen auf schnellere Pferde. Im Artikel „Open Banking: Mit FinTS und EBICS gegen den API-Wildwuchs (PSD2/XS2A-Lösung)“, der vor kurzem bei IT Finanzmagazin erschienen ist, plädieren die beiden für Open Banking auf Basis von EBICS und FinTS. Es reiche, die etablierten Standards zu optimieren – neue brauche es nicht. Dass sie damit nicht weit kommen werden, liegt in der Natur der Sache.

von Joris Hensen, verantwortlich für das API Programm der Deutschen Bank

In ihrem Artikel vergleichen die beiden die bestehenden Protokolle FinTS und EBICS mit dem Status Quo der neuen PSD2-APIs. Doch zum einen hinkt dieser Vergleich. EBICS gibt es seit 2006, FinTS sogar seit 2002. Die PSD2-Schnittstellen hingegen sind erst seit vergangenem September verfügbar und noch nicht vollständig ausgereift. Zum anderen übersehen die Autoren etwas ganz wesentliches:

Open Banking ist viel mehr als nur das Pflichtprogramm der PSD2.“

Indem sich Banken weitreichend für Drittanbieter öffnen und ihnen über digitale Schnittstellen Zugriff auf eine Vielzahl an Daten und Services bieten, entstehen innovative Produkte, die weit über den reinen Zahlungsverkehr und die Grenzen des traditionellen Bankings hinausgehen.

Auf den ersten Blick mögen Lösungen, die auf Bewährtes setzen, sinnvoll erscheinen. Doch schon beim zweiten, dritten Blick mehren sich die Zweifel.“

Auch das erste Auto erreichte mit 0,75 PS bloß eine Höchstgeschwindigkeit von 16 km/h. Das allerdings änderte sich in kürzester Zeit. Wie lange werden die Aussagen von Schunk und Veith also Gültigkeit behalten?

Um Missverständnissen vorzubeugen: Es geht hier nicht darum, die Verdienste der alten Standards in Frage zu stellen. FinTS und EBICS waren zu ihrer Zeit wichtige und fortschrittliche Wegbereiter für Open Banking in Deutschland. Doch angesichts der wachsenden Globalisierung macht es schlichtweg keinen Sinn, auf deutsche Standards zu setzen, wenn es längst einen internationalen Ansatz gibt.

Joris Hensen verantwortet das API-Programm der Deutschen Bank, das er Anfang 2015 mitbegründet hat. In seiner mehr als zehnjährigen Tätigkeit bei der Deutschen Bank war er in verschiedenen internationalen Projekten als Projekt- und Innovationsmanager tätig. Joris Hensen versteht sich als Intrapreneur und hat sich dem Thema Open Banking in Hinblick darauf verschrieben, wie es das Leben der Menschen verändern und verbessern kann.

Joris Hensen verantwortet das API-Programm der Deutschen Bank, das er Anfang 2015 mitbegründet hat. In seiner mehr als zehnjährigen Tätigkeit bei der Deutschen Bank war er in verschiedenen internationalen Projekten als Projekt- und Innovationsmanager tätig. Joris Hensen versteht sich als Intrapreneur und hat sich dem Thema Open Banking in Hinblick darauf verschrieben, wie es das Leben der Menschen verändern und verbessern kann.Wer es mit Open Banking ernst meint, investiert in moderne APIs

Aktuell entsteht eine europaweite Open-Banking-API-Landschaft, die deutlich mehr Potenzial bietet als nationale Alleingänge und die nicht an Ländergrenzen Halt macht. Denn APIs folgen internationalen Standards und wer beispielsweise auf REST APIs setzt, nutzt das gleiche Paradigma, das auch Konzerne wie Amazon, Twitter oder Google seit vielen Jahren erfolgreich einsetzen. Das erleichtert die Arbeit für Entwickler ungemein – unabhängig davon, ob es sich um interne Developer oder externe Partner handelt. Wer die API-Beschreibungen mit der FinTS-Spezifikation vergleicht, wird schnell den Unterschied erkennen.

Banken investieren nicht ohne Grund bereits in neue Infrastruktur und die Investition in API-Technologien rechnet sich, nach innen und nach außen. Denn gerade wenn es nicht nur um regulatorische Maßgaben, sondern um das tatsächliche Open Banking geht, entstehen völlig neue Möglichkeiten, sowohl technisch als auch auf Vertriebsseite.

Idealerweise bieten alle Dienste und Produkte bankinterne API-Schnittstellen an. Das beschleunigt die Produktentwicklung und ermöglicht es auch innerhalb der Bank, Daten und Dienste neu zu verknüpfen. So erfolgt eine schrittweise Modernisierung, die langgediente Großrechner genau wie moderne Systeme einbindet. Abgerundet wird dieses Vorgehen durch ein ausgereiftes Developer Portal, das den Entwicklern eine sinnvolle Struktur mit einer Übersicht über alle APIs bietet und im besten Fall sogar den Aufbau einer API-Community ermöglicht.

Deutsche Bank

Diese Entwicklungen im Inneren der Bank ermöglichen es auch, immer mehr Finanzprodukte und -Services in Form von APIs nach außen anzubieten. So entsteht nicht zuletzt ein neuer digitaler Vertriebskanal. Und gerade in den herausfordernden Zeiten der Corona-Krise erleben wir, wie wichtig eine nahtlose Digitalisierung von Prozessen ist, beispielsweise um Bankkonten oder Kreditkarten ganz natürlich in die Produkte von Drittanbietern einzubinden oder Geschäftskunden eine direkte Anbindung an ihr eigenes Buchhaltungssystem zu ermöglichen.

Auch hierbei profitieren Banken und Entwickler wieder von bekannten und gut adaptierbaren Standards.

Denn die Öffnung der Banken bedeutet auch, mit internationalen FinTechs zusammenzuarbeiten. Möchten diese nach Deutschland expandieren, können sie ganz einfach den REST-Standard nutzen, anstatt sich in nationale Insellösungen einarbeiten zu müssen. Zum anderen profitieren alle Parteien von der Flexibilität der APIs. Schritt für Schritt wird deren Funktionsumfang nämlich auch über EBICS oder FinTS hinauswachsen.“

Deutsche Bank

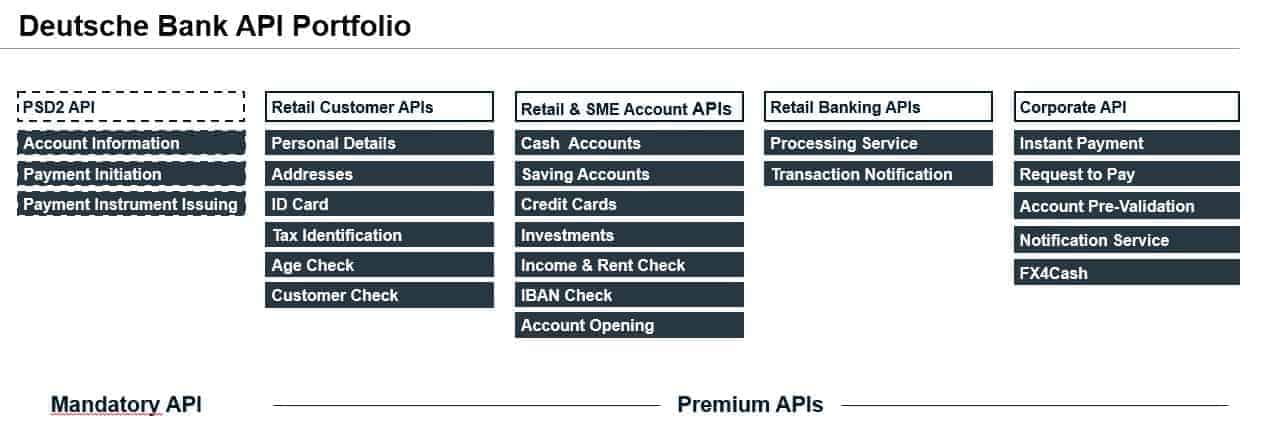

Die Deutsche Bank öffnete sich mit ihrem API-Programm bereits 2015 für Drittanbieter von digitalen Angeboten – und das weit über die regulatorischen Mindestanforderungen der PSD2-Richtlinie hinaus. Die mehr als 20 API-Produkte der Deutschen Bank decken neben der Möglichkeit zum Abruf von Transaktionsdaten ab 2018 oder dem Zugriff auf Kreditkarteninformationen auch Bereiche wie Altersverifizierung oder Bonitätschecks ab. Das Firmenkundenprodukt „Access to Own Account“ erlaubt die direkte Anbindung von Geschäftskonten an ein Enterprise-Resource-Planning-System.

Über das Developer Portal der Deutschen Bank erhalten interessierte Partner schnellen und einfachen Zugang zu einer umfangreichen Simulationsumgebung mit realitätsnahen Personas sowie einen 14-tägigen Go-Live-Prozess. Die Deutsche Bank APIs basieren auf den Standards REST und JSON, die Authentifizierung erfolgt über OAuth2 und OpenID Connect.

Die aktuelle Entwicklung ist eindeutig: Immer mehr europäische Banken lenken ihre Budgets in moderne API-Angebote, welche die regulatorischen Vorgaben zum Teil deutlich übertreffen. Daraus leitet sich eine zweite, wirtschaftlich logische Entwicklung ab: der Ausstieg aus den alten Standards. So hat die ING im Anschluss an den Start ihrer PSD2-Schnittstellen ihr FinTS- und HBCI-Angebot deutlich reduziert und auch der Sparkassenverband prüft laut eigener Aussage Möglichkeiten des schrittweisen Umstiegs auf die neue PSD2-Schnittstelle. Katharina Schneider, Finanzkorrespondentin beim Handelsblatt, findet in einem dazu passenden Artikel deutliche Worte: „Die Möglichkeit, bisherige Schnittstellen an die neuen rechtlichen Vorgaben anzupassen, fand keinen Anklang.“

Natürlich muss der Ausstieg aus alten Systemen immer mit Bedacht und Rücksicht auf die Kunden erfolgen. Dennoch muss die Frage erlaubt sein: Sollten Banken heute wirklich noch in Lösungen investieren, die vom Fortbestand von FinTS oder EBICS abhängig sind?

Die Harmonisierung der neuen Open-Banking-APIs ist längst im Gange

Ein weiteres Argument für FinTS und EBICS sehen die beiden Berater in der mangelnden Vereinheitlichung und Regulierung des Datenaustauschs über die neuen APIs. Doch genau das passiert gerade. Die NextGenPSD2-Initiative der Berlin Group zielt darauf ab, einen offenen, gemeinsamen Standard für eine API zu schaffen, welche Open Banking im Rahmen der PSD2 auf europäischer Ebene möglich macht. Laut NISP, dem NextGenPSD2 Implementation Support Program, haben europaweit bereits 3.000 Banken NextGenPSD2 implementiert. Und so lichtet sich der von Michael Schunk und Christian Veith beklagte „Wildwuchs“.

Bei der Implementierung ist sicher nicht alles glatt gelaufen, jedoch arbeiten die Kreditinstitute gemeinsam mit FinTechs und der BaFin intensiv daran, dies zu beheben.“

Auch Katharina Schneider betonte jüngst den Fortschritt der Harmonisierung. Verglichen mit den Diskrepanzen, die Drittanbieter noch im vergangenen Herbst angeführt hätten, seien die verbleibenden Hürden überwindbar, so Schneider. Auch die Kollegen von FinTecSystems merkten in einem Tweet kürzlich an, dass die Umstellung auf die neuen Schnittstellen zwar nur langsam erfolge, die verbleibenden Probleme aber klein seien. Immer seltener ist die Rede von verhärteten Fronten. Der Dialog zwischen Drittanbietern, Banken und Aufsicht läuft, die allermeisten Akteure richten den Blick nach vorne.

Beyond PSD2: Open Banking lebt von Vielfalt

Immer mehr Banken erkennen die Marktchancen, die ihnen eine Öffnung nach außen bietet und erste Finanzhäuser treten bereits mit Premium-APIs in den Wettbewerb um die Anbindung von externen Partnern. So ermöglicht die Commerzbank Drittanbietern unter anderem die Integration von Konsumenten-Krediten per API und auch auf den Developer Portalen der BBVA oder der Nordea Bank finden sich API-Produkte, die klar über PSD2 hinausgehen.

Die Deutsche Bank hat sich ebenso konsequent über moderne APIs für Dritte geöffnet – und das deutlich früher und umfangreicher als von der Regulierung gefordert. Allein die Entwicklungsdynamik innerhalb des API-Programms zeigt das Zukunftspotenzial der digitalen Schnittstellen.“

Seit dem offiziellen Start 2017 entwickelte die Bank mehr als 20 verschiedene API-Produkte, deren Funktionalitäten mit FinTS/EBICS zum Teil schlichtweg nicht abgedeckt werden könnten, wie zum Beispiel Transaction Notifications, den Income & Rent Check für den bequemen Einkommensnachweis auf Immobilienportalen, APIs zur digitalen Echtzeit-Kundenverifizierung oder zur Einbindung von Kontoeröffnungsstrecken direkt innerhalb einer Anwendung.

Deutsche Bank

APIs sind also längst kein Trend mehr, sie sind die Zukunft. Nicht ohne Grund formiert sich mit OpenX zurzeit eine API-Bewegung, die nicht nur Länder- sondern auch Industriegrenzen überschreitet. Die Bankenwelt hat die Relevanz von APIs zu Recht erkannt. Was durch sie entsteht, ist kein Wildwuchs, sondern voll und ganz im Sinne der Kernidee von Open Banking: Innovation durch Vielfalt und Wettbewerb. Und das nicht nur in Deutschland, sondern in Europa und weltweit.Joris Hensen, Deutsche Bank

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/104762

Schreiben Sie einen Kommentar