Sustainable Finance: Die Offenlegungsverordnung

Prof. Dr. Christina E. Bannier

In wenigen Wochen ist es soweit. Ab dem 10. März müssen Finanzmarktteilnehmer und Finanzberater die ersten Daten zu nachhaltiger Finanzwirtschaft offenlegen. Entsprechend eifrig werden derzeit die letzten Anpassungen in den IT-Systemen vorgenommen, um die nun hinzukommenden Daten im Sinne der Regulatorik aufzubereiten. Aber über welche Daten genau sprechen wir hier und wieviel mehr “Nachhaltigkeit” bekommen Banken nun über ihre Schnittstellen geliefert? Um das einzuordnen, möchten wir noch einmal die Hintergründe, regulatorischen Wechselwirkungen und nun anstehenden Verpflichtungen der Offenlegungsverordnung beleuchten.

Historischer Hintergrund

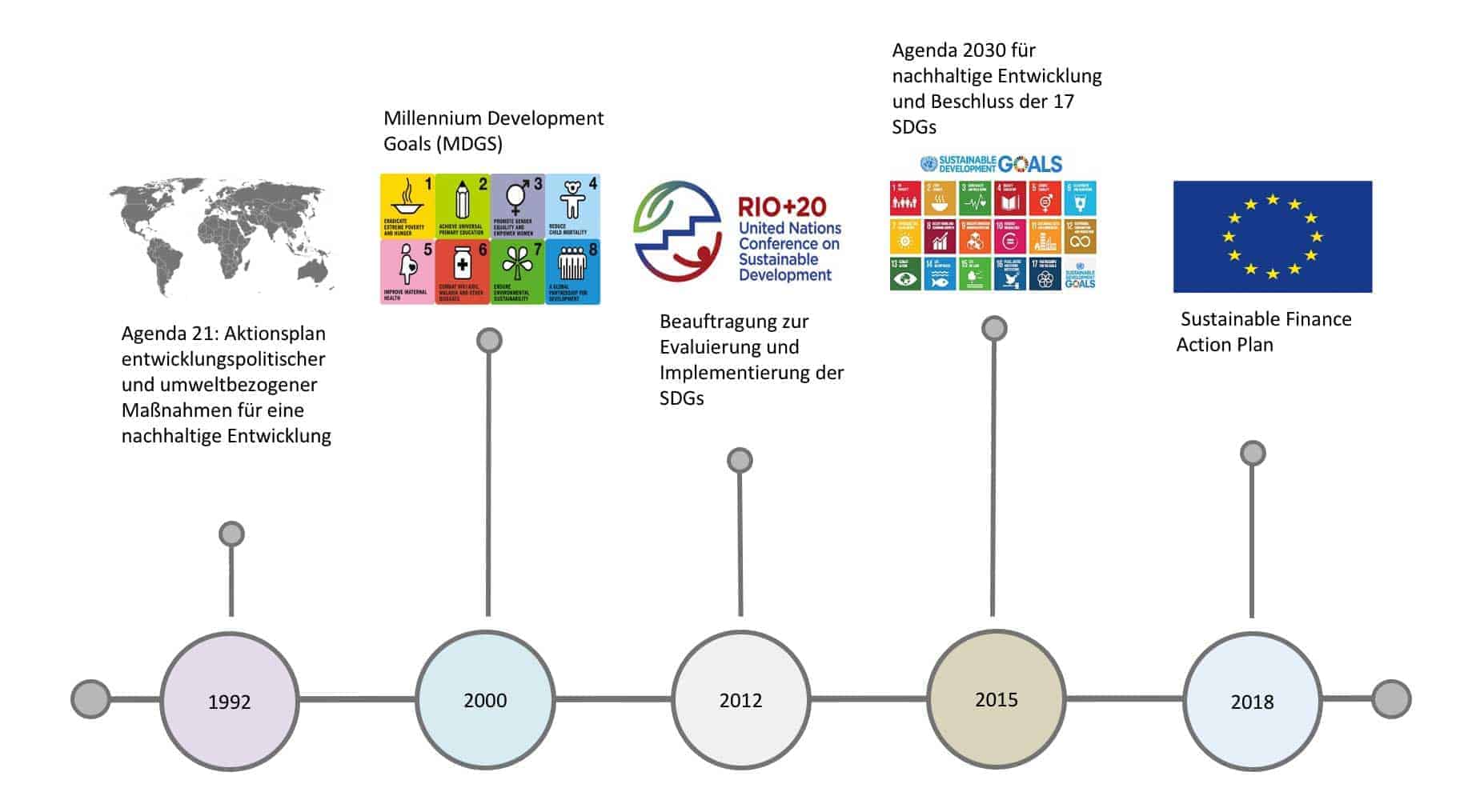

Der Weg zu ökologischer, sozialer und ökonomischer Nachhaltigkeit wurde von den Vereinten Nationen bereits 1992 mit der Agenda 21 beschritten (Abbildung 1). Waren die Ziele zu dieser Zeit noch sehr breit und allumfassend definiert, sind und werden sie auf dem Weg zu einer handfesten Umsetzung immer weiter konkretisiert. Die Erreichung dieser nun als Sustainable Development Goals (SDG) bezeichneten Ziele ist dabei höchstgradig ambitioniert, denn es gilt, die Prinzipien der Nachhaltigkeit mit dem Wirtschaftskreislauf zu verflechten.

concedro GmbH

Die Idee der Sustainable Finance

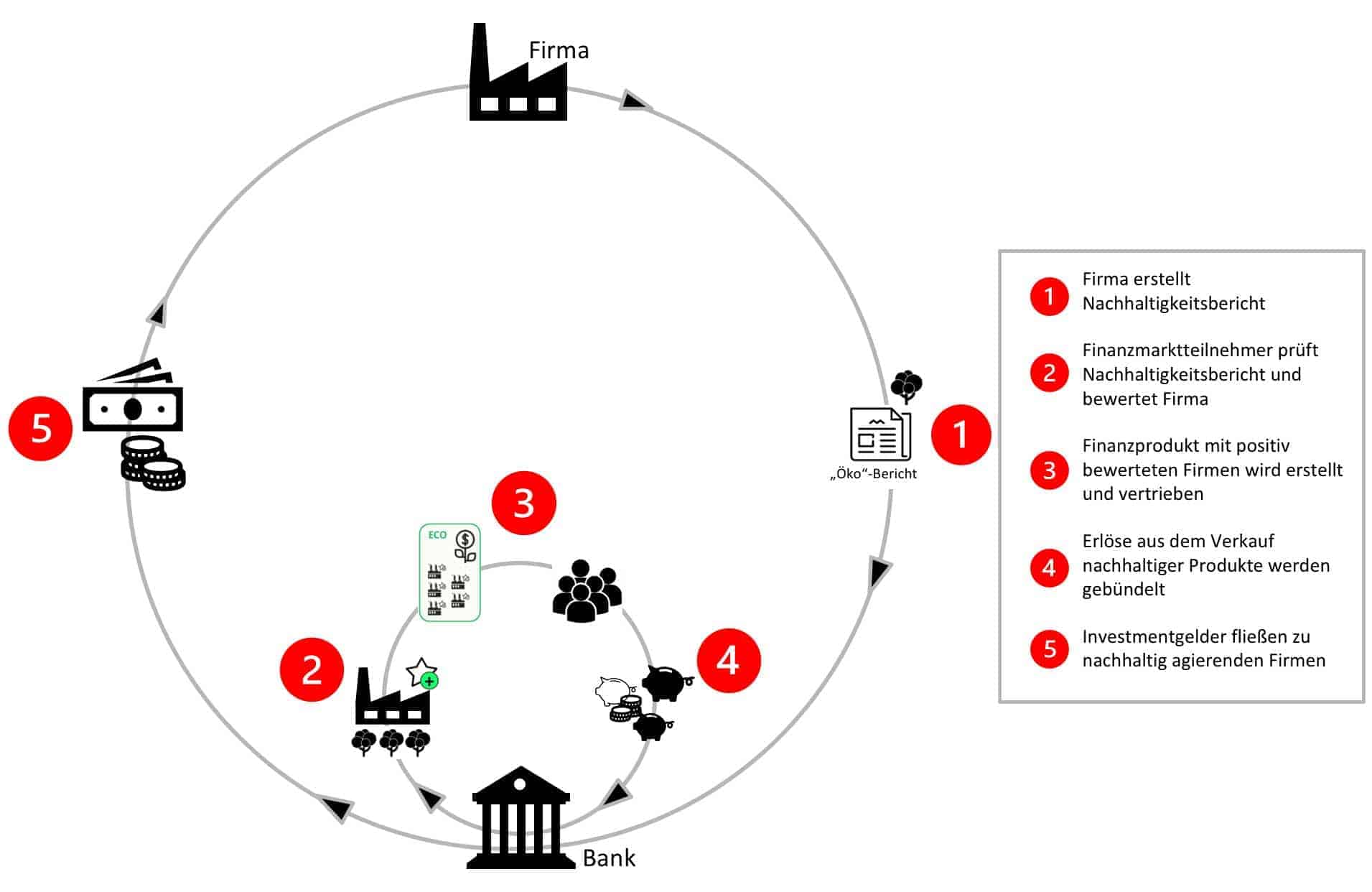

Finanzinstitute spielen in diesem Kreislauf eine ganz besondere Rolle, denn sie dienen als Steuerungsorgan der monetären Investitionen. Im Rahmen des Sustainable Finance Action Plan möchte sich der Regulator nun diese Rolle zu Nutze machen. Dabei nutzt er auch bereits existierende Regelungen, beispielsweise zur nicht-finanziellen Erklärung (Corporate Social Responsibility, CSR, Bericht, CSR-Richtlinie-Umsetzungsgesetz, basierend auf der EU-Regulierung 2014/95/EU), die große Unternehmen in der EU seit 2017 im Rahmen ihrer jährlichen Berichtspflichten abzugeben haben. Entsprechend ist die Idee hinter den ESG-Regulierungen einfach wie genial (Abbildung 2).

concedro GmbH

concedro

Bekannte Rahmenwerke sind:

SASB = Sustainability Accounting Standards Board

TCFD = Task Force on Climate Related Financial Disclosures

GRI = Global Reporting Initiative

DNK = Deutscher Nachhaltigkeitskodex

Bekannte Rating-Agenturen sind:

MSCI ESG = Morgan Stanley Capital International ESG

ISS ESG = Institutional Shareholder Services ESG

VigeoEiris

Sustainalytics

Im Rahmen der Berichtspflichten sollen Unternehmen ihre Nachhaltigkeitsfürsorge darlegen. Zum Beispiel sollen sie Einblick gewähren, wie viel CO2 sie derzeit für die Produktion ihrer Güter ausstoßen und wie sie gedenken, den CO2 Ausstoß in der Zukunft weiter zu reduzieren. Auch Arbeitnehmer- und Sozialbelange müssen berücksichtigt werden, bspw. im Hinblick auf Arbeitsschutz- oder Gleichstellungsmaßnahmen. Plakativ gesagt müssen Unternehmen eine Art Öko-Bericht veröffentlichen (s. Abbildung 2, 1). Dieser Bericht kann dann von den Finanzmarktteilnehmern ausgewertet und die einzelnen Firmen in ihrer Nachhaltigkeit bewertet werden 2.

Legt ein Finanzmarktteilnehmer nun ein neues Investmentprodukt auf, das überwiegend in nachhaltige Firmen investiert, so kann dieses Produkt als nachhaltig klassifiziert werden; beispielsweise mit dem ECOLABEL 3. Der bewusste Kapitalanleger kann sein Geld also sehr einfach in nachhaltige Wirtschaftstätigkeiten investieren 4. Und genau das ist das Ziel:

Investmentströme sollen über diesen Mechanismus von vermeintlichen Umweltsündern hin zu ökonomisch, ökologisch und sozial nachhaltigen Unternehmen gelenkt werden 5.“

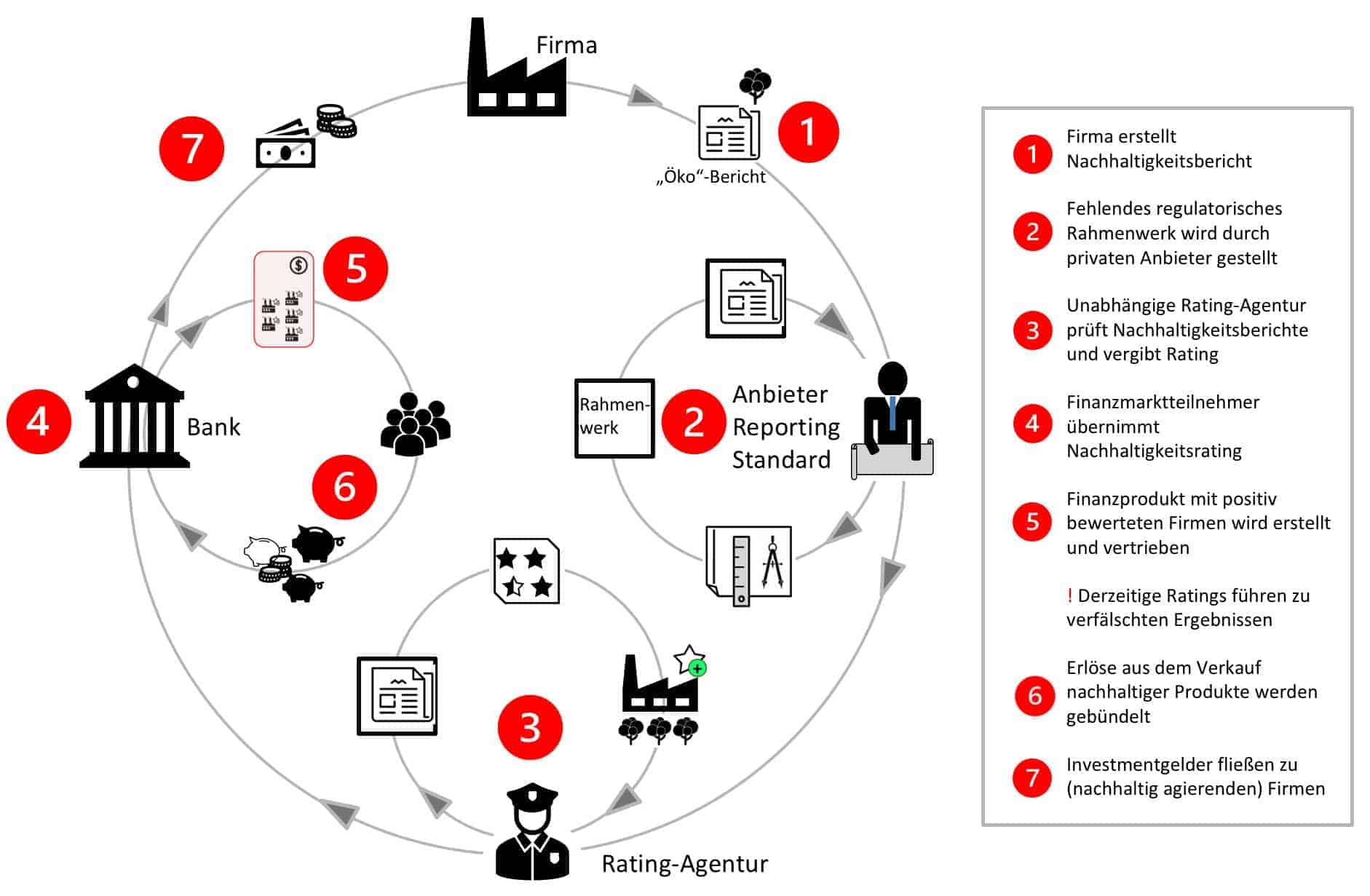

In der aktuellen Situation stellt sich eine solche Lenkung der Kapitalströme allerdings etwas anders dar (Abbildung 3).

concedro GmbH

Das CSR-Rahmenwerk ist bis dato lediglich qualitativ auf Level 1 Ebene reguliert, nicht jedoch quantitativ auf Level 2 Ebene, d.h. vom Regulator liegen nur beschreibende Texte vor, die ein Zielbild formulieren. Es fehlen dagegen die final notwendigen regulatorischen technischen Standards (RTS), die festlegen, wie diese Ziele erreicht und wonach sie bewertet werden können. Entsprechend sind Struktur und Inhalte der „Öko-Berichte“ nicht vereinheitlicht und werden von Unternehmen in unterschiedlichen europäischen Ländern – u.a. auch auf Basis eines divergierenden gesellschaftlichen Verständnisses für Nachhaltigkeit oder Vorgaben zu Arbeitsschutz, Mitarbeitermitspracherechten etc. – durchaus unterschiedlich mit Leben gefüllt (Quelle: Link). Das Resultat ist ein Flickenteppich unterschiedlicher Berichtsformate und Inhalte in Bezug auf nicht-finanzielle Unternehmensinformationen. Verschiedene private Agenturen haben zwischenzeitlich begonnen, diese „Standardisierungs-Lücke“ zu füllen, und versuchen ihre eigenen Rahmenwerke am Markt zu etablieren. Und das nicht ohne Erfolg. In der für 2021 zu erwartenden Neufassung der CSR-Richtlinie wird es wohl eine Annäherung an das TCFD (Task Force on Financial Disclosures) Rahmenwerk geben, worin wiederum Elemente des ebenfalls privaten Sustainability Accounting Standards Board enthalten sind.

Nichtsdestotrotz bleibt für den Moment ein fader Beigeschmack. Denn natürlich versuchen auch die Finanzmarktteilnehmer die ihrerseits entstehenden Aufwände zu minimieren. Gerne greift man daher auf die Bewertungsergebnisse sogenannter Nachhaltigkeits-Ratingagenturen zurück, die ihrerseits nicht nur die publizierten CSR-Berichte der Firmen zur Bewertung heranziehen. Vielmehr führen die Agenturen unabhängige Nachhaltigkeitsanalysen der Unternehmen durch, indem zusätzliche Informationsquellen wie beispielsweise Zeitungsberichte oder unternehmens-spezifische Initiativen von NGOs ausgewertet werden, und vergeben schlussendlich ein umfassendes Rating, welches dann seinen Weg zu den Finanzmarktteilnehmern findet.

Prof. Dr. Christina E. Bannier ist Professorin für Banking & Finance an der Justus-Liebig-Universität Gießen, Leiterin des Sustainable Governance Labs sowie Mitglied im Vorstand der DVFA. Schwerpunkte ihrer Tätigkeiten liegen in den Bereichen nachhaltige Unternehmensführung, Sustainable Finance sowie Compliance.

Prof. Dr. Christina E. Bannier ist Professorin für Banking & Finance an der Justus-Liebig-Universität Gießen, Leiterin des Sustainable Governance Labs sowie Mitglied im Vorstand der DVFA. Schwerpunkte ihrer Tätigkeiten liegen in den Bereichen nachhaltige Unternehmensführung, Sustainable Finance sowie Compliance.Auf Basis dieser Ratings fließt eine Unternehmung dann als entsprechend nachhaltig oder weniger nachhaltig in die Systeme der Banken ein. Problematisch dabei ist, dass häufig der Konstruktion der Ratings, d.h. der genauen Kombination von Informationen zu ökologischen (E, Environment), sozialen (S, Social) und Kontroll- (G, Governance) Elementen keine Beachtung geschenkt wird bzw. von den Ratingagenturen nicht hinreichend deutlich gemacht wird. Im Extremfall kann so selbst ein größerer Umweltsünder ein sehr gutes Nachhaltigkeitsrating erhalten, wenn er es schafft, die ökologischen Schwächen durch für ihn eventuell leicht zu erreichende Punkte auf der sozialen und Governance-Skala zu überkompensieren und so ökologische Nachhaltigkeit suggeriert, wo letztlich keine ist. Hinzu kommt, dass Ratingagenturen zudem unterschiedliche Konstruktions- und Bewertungsverfahren ansetzen, so dass ihre Nachhaltigkeitsratings durchaus deutlich voneinander abweichen können. (Quelle: Dorfleitner, G., G. Halbritter und M. Nguyen (2015) Measuring the level and risk of corporate responsibility – An empirical comparison of different ESG rating approaches, Journal of Asset Management 16(7), 450-466; Berg, T., J. Kölbl, R. Rigobon (2019) Aggregate Confusion – The Divergence of ESG Ratings, MIT Sloan School Working Paper 5822-19.)

Ein weiterer Kritikpunkt:

Die bestehenden Rahmenwerke sowie der EU-Aktionsplan insgesamt legen derzeit den Fokus deutlich auf die ökologischen Kriterien. Die Kriterien für S und G sind dagegen nur bedingt berücksichtigt und sollen, insbesondere was die Definition von technischen Parametern auf Level 2 Ebene angeht, erst in Zukunft genauer festgelegt werden.“

Das gilt auch für zahlreiche weitere regulatorische Anforderungen, die neben der CSR-Richtlinie im Konstrukt des Sustainable Finance Action Plan angesiedelt sind. Somit wird dem Ziel des Umweltschutzes von regulatorischer Seite aktuell ein deutliches Übergewicht gegeben, obgleich Studien vielfach gezeigt haben, dass positive Nachhaltigkeitsauswirkungen für Unternehmen – und damit auch für Investoren – gerade in Europa wesentlich von der sozialen Komponente der Nachhaltigkeit ausgehen. (Quellen: Link, Link)

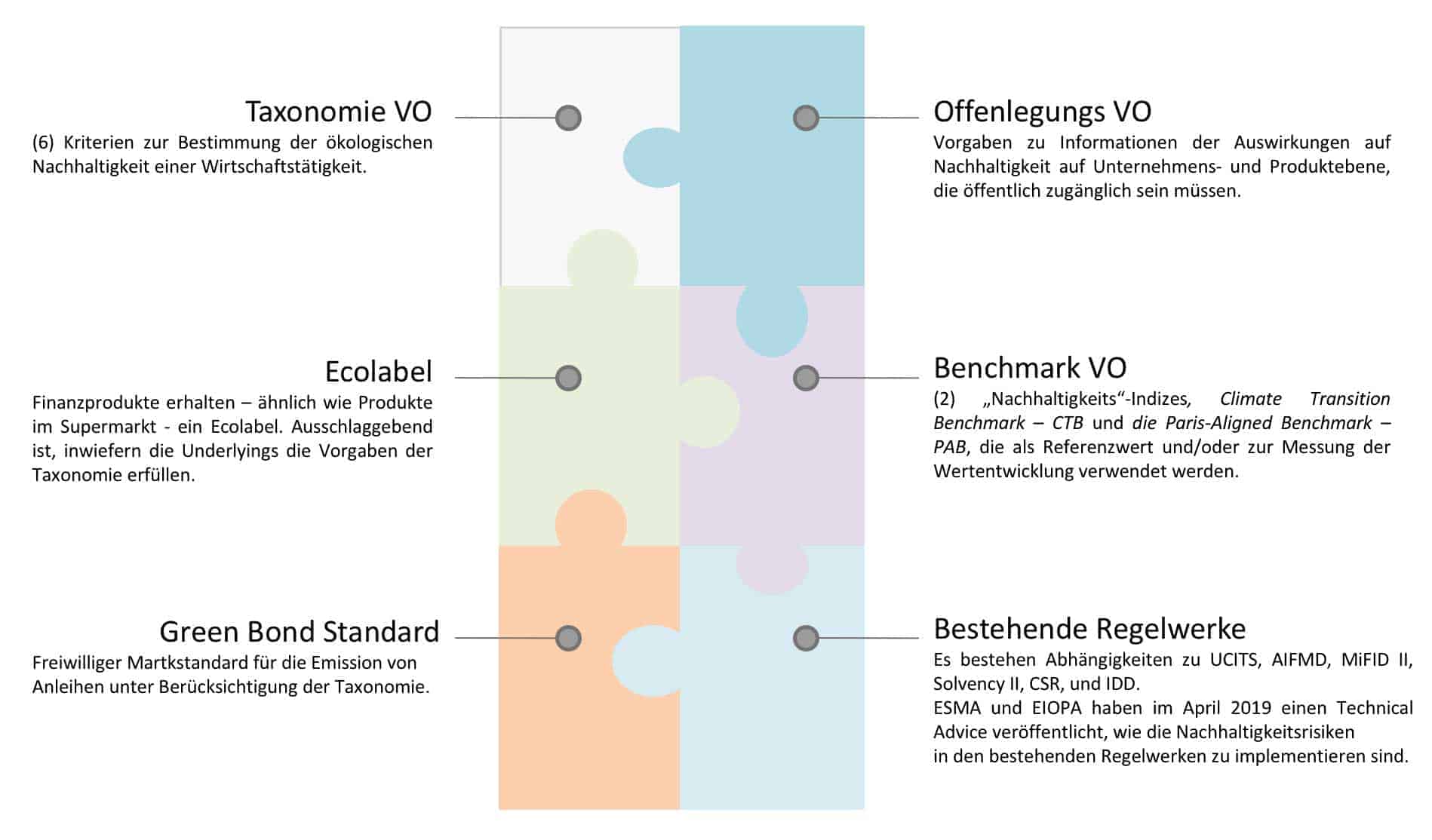

Für den Finanzsektor gibt es im Rahmen des Sustainable Finance Action Plans insgesamt sechs Puzzleteile, die zu berücksichtigen sind und aufeinander einwirken (s. Abbildung 4).

concedro GmbH

Die Taxonomie-Verordnung stellt in diesem Kontext das Klassifikationssystem und somit den Kern der Regulierungen dar. Das mag auch erklären, warum der Fokus bislang so stark auf das E ausgerichtet ist. Denn nach der Taxonomie gibt es sechs ökologische Bedingungen, die ein Unternehmen erfüllen muss, um als nachhaltig zu gelten.

1) climate change mitigation

2) climate change adaptation

3) protection of water and marine life

4) biodiversity

5) transition to circular economy

6) pollution prevention

Anforderungen an die Betriebsführung und soziales Bewusstsein sind nicht in der notwendigen Tiefe genannt. Trotzdem, jede Unternehmung innerhalb der EU muss sich zu diesen sechs Kriterien bekennen und sie perspektivisch auch umsetzen. Für den Investor bedeutet dies, darauf zu achten, dass seine Investments (1) substantiell zu einem dieser sechs Umweltziele beitragen, (2) gleichzeitig keines der anderen Umweltziele negativ beeinflusst und (3) minimale Schutzmaßnahmen sozialer Aspekte erfüllt. Andernfalls gilt das Investment nicht als nachhaltig.

Erfüllt ein Finanzprodukt hingegen diese Bedingungen, so kann es ein Ecolabel erhalten. Ähnlich dem Ecolabel, welches wir schon aus dem Supermarkt kennen, soll es in Zukunft auch eine solche ökologische Zertifizierung, für die unter PRIIPS zusammengefassten Finanzprodukte geben. Ist z. B. ein Fonds überwiegend in nachhaltige Unternehmen (Assets) investiert, kann er das EU Ecolabel tragen. Zwar stehen die Bemühungen, eine solche Zertifizierung einzuführen, noch am Anfang, doch sprechen die jüngsten Analyseergebnisse der Kommission absolut für dessen Einführung.

Denn von 101 untersuchten und als nachhaltig beworbenen Produkten konnten lediglich drei die EU-Standards zur Nachhaltigkeit erfüllen.“

(Quelle: Link)

Im Gleichklang mit dem Ecolabel steht der Green Bond Standard. Eine Veröffentlichung über die genauen Wirkungsweisen ist für das erste Quartal 2021 geplant. Klar ist aber schon, dass Emittenten die gesammelten Erlöse ausschließlich für Investitionen in nachhaltige Projekte verwenden dürfen. Auch hier stellen bereits Institutionen, wie beispielsweise die ICMA (= International Capital Markets Association), Rahmenwerke als Orientierungshilfe zur Verfügung.

Eine der größten Herausforderungen der Sustainable Finance ist sicherlich die Einbettung in die bereits bestehenden Regelwerke (AIFM, MiFID II, Solvency II, IDD, UCITS) und derer nicht weniger komplexen Prozesse. Zwar gibt es diesbezüglich seitens ESMA (European Securities and Markets Authority) und EIOPA (European Insurance and Occupational Pensions Authority) einen Technical Advice, doch ist dieser letztlich nur als Guideline für nationale Umsetzungsbestrebungen zu verstehen. Hier geben sowohl die BaFin (Bundesanstalt für FInanzdienstleistungsaufsicht) als auch die nationalen Verbände, allen voran der BVI (Bundesverband Investment und Asset Management), umfangreiche Orientierungshilfen. Zur Bestimmung des Zielmarkts nachhaltiger Produkte haben beispielsweise der BVI, DK (Deutsche Kreditwirtschaft) und DDV (Deutscher Derivate-Verband) ein erstes griffiges Konzept veröffentlicht und damit bereits einen möglichen Branchenstandard begründet.

Christoph Otten ist Senior Consultant bei der auf Finanzdienstleistung spezialisierten Unternehmensberatung concedro (Webseite). Er ist Ansprechpartner für das Thema Sustainable Finance bei der concedro. Seine sonstigen Schwerpunkte liegen in den Bereichen Settlement Processes, Business Agility und Regulatorik.

Christoph Otten ist Senior Consultant bei der auf Finanzdienstleistung spezialisierten Unternehmensberatung concedro (Webseite). Er ist Ansprechpartner für das Thema Sustainable Finance bei der concedro. Seine sonstigen Schwerpunkte liegen in den Bereichen Settlement Processes, Business Agility und Regulatorik.Zumindest mit der Benchmark-Verordnung hat der Regulator bereits eine klare Leitplanke geschaffen. Die beiden Nachhaltigkeits-Indizes, Climate Transition Benchmark (CTB) und die Paris-Aligned Benchmark (PAB) können als Referenzwerte und folglich zur Messung der Wertentwicklung verwendet werden. Damit haben Investoren die Möglichkeit, die Performance ihrer nachhaltigen Portfolien besser zu beurteilen, aber auch supranational zu vergleichen und entsprechend zu verbessern.

Das letzte Puzzleteil – die Offenlegungs-Verordnung – bildet die Brücke hin zu nachhaltiger Finanzwirtschaft. Denn erst durch sie werden Finanzmarktteilnehmer und Finanzberater (nachfolgend unter Finanzmarktteilnehmer zusammengefasst) verpflichtet, alle notwendigen relevanten Daten zu veröffentlichen, um eine Nachhaltigkeitsbetrachtung für die Anleger zu ermöglichen. Im groben werden mit dem Inkrafttreten der Offenlegungs-Verordnung (kurz VO) vier Anforderungen adressiert. Drei davon auf Unternehmensebene, eine auf Produktebene. Auf der Unternehmensebene müssen (1) Strategien zur Feststellung nachteiliger Nachhaltigkeitsrisiken bei Investitionsentscheidungen formuliert werden. Im Rahmen des (2) Risiko-Managements muss eine Beschreibung vorliegen, wie Nachhaltigkeitsrisiken mit potenziellen negativen materiellen Konsequenzen berücksichtigt werden. Selbiges gilt für die (3) Vergütungspolitik. Auf der (4) Produktebene gilt es wiederum die Produktausprägungen zu unterscheiden. Finanzprodukte nach Artikel 8 berücksichtigen Aspekte von E oder S, Produkte nach Artikel 9 formulieren dagegen ein konkretes Nachhaltigkeitsziel, an dem sie sich anschließend auch messen lassen müssen.

Im Rahmen der prozessualen Anpassungen, die zur Umsetzung der Offenlegungspflichten für Finanzinstitute notwendig sind, erscheinen die Anforderungen auf Unternehmensebene lediglich qualitativer Natur. Auf der Produktebene stellt sich dagegen das enorme Problem der fehlenden Daten zu ökologischen und sozialen Parametern, d.h. der nicht-finanziellen Daten, der investierten Unternehmen. Für die avisierte Klassifizierung eines Produktes sind diese aber von höchster Brisanz. Auf Level 2 der Offenlegungs-Verordnung gibt es zu diesem Zweck die Regulatory Technical Standards (RTS), welche die quantifizierte Methodik der Datenberechnung aufzeigt. In der Tat müssen die in der VO genannten „nachteiligen Nachhaltigkeitsfaktoren“ (Principal Adverse Impacts (PAI)) bereits zum 10. März auf Unternehmensebene umgesetzt werden. Die flankierenden RTS gemäß der CSR-Richtlinie wird es nichtsdestotrotz voraussichtlich erst Ende 2022 geben. Dementsprechend bleibt es – zumindest für eine Übergangsfrist – bei dem bereits erwähnten Flickenteppich an nicht-finanziellen Basis-Informationen vonseiten der Unternehmen, so dass die Offenlegungspflicht der Finanzinstitute anfänglich auf Hilfskonstrukte zurückgreifen muss.

Eine gesamthafte regulatorische Lösung wird es auf absehbare Zeit also nicht geben, was uns zurück auf den in Abbildung 2 aufgezeichneten Weg der Datenbeschaffung über die Ratingagenturen führt.“

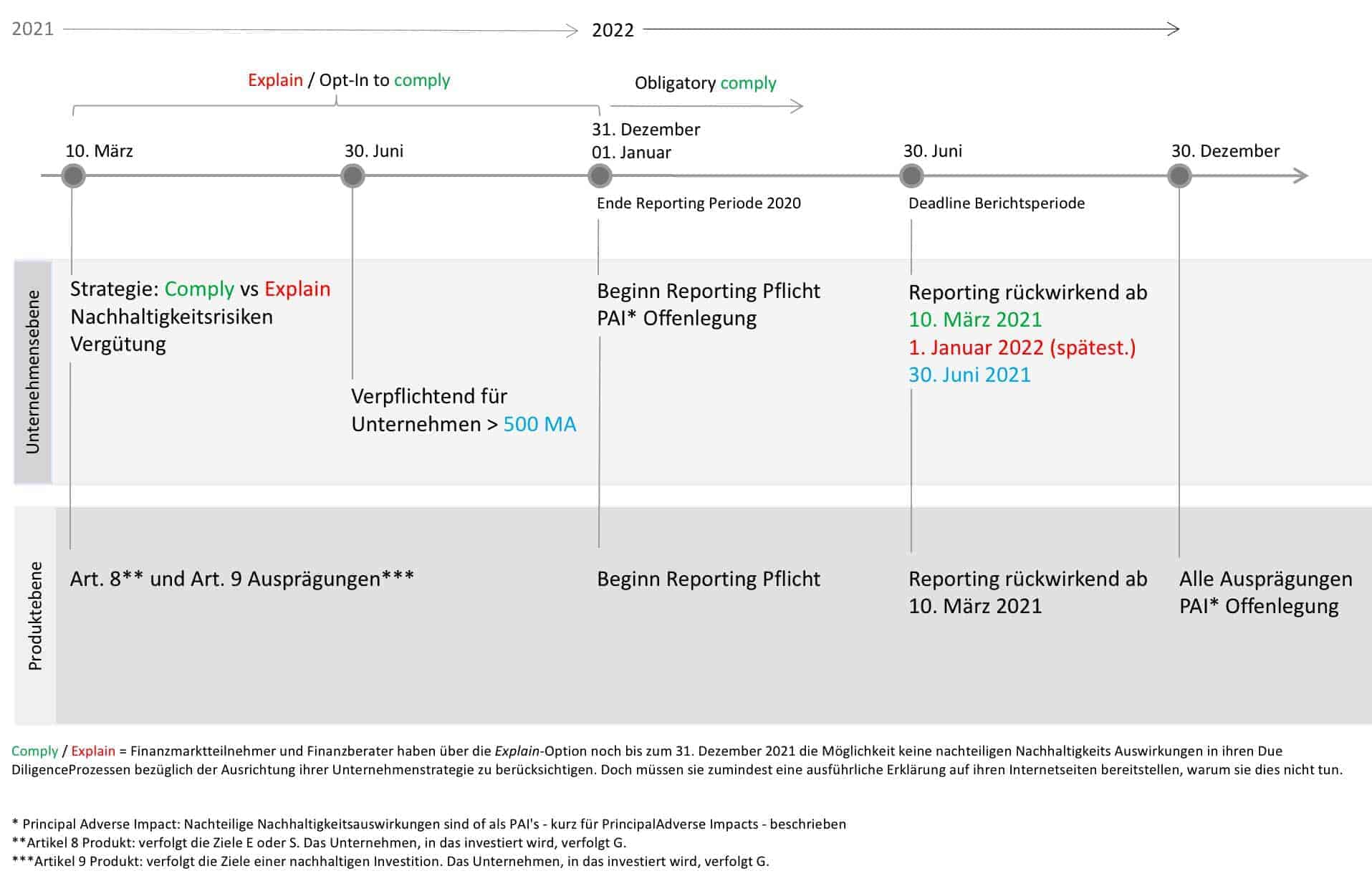

Dass genau dieser Weg unweigerlich beschritten werden muss, wird mit einem Blick auf die zeitlichen Vorgaben zur Umsetzung der Offenlegungs-Verordnung deutlich. Denn zum 10. März dieses Jahres tritt die Verordnung in Kraft.

concedro GmbH

Zwar haben kleinere Finanzmarktteilnehmer (<500 Beschäftigte) über die Explain-Option noch bis zum 31. Dezember 2021 die Möglichkeit, keine nachteiligen Nachhaltigkeits-Auswirkungen (Nachteilige Nachhaltigkeitsauswirkungen sind als PAIs – kurz für Principal Adverse Impacts – beschrieben) in der Ausrichtung ihrer Unternehmensstrategie zu berücksichtigen. Doch müssen sie zumindest eine ausführliche Erklärung auf ihren Internetseiten bereitstellen, warum sie dies nicht tun. Die Ausrichtung der Strategie bleibt in diesem Zusammenhang auch die einzige Ausnahme.

Aus Datensicht ist der viertgenannte Punkt, nämlich die Veröffentlichung der Produktdaten zu den Artikel 8 und Artikel 9 Ausprägungen äußerst kritisch. Nicht zuletzt da die etwaigen Informationen bereits in den vorvertraglichen Dokumenten eingeflossen sein müssen. Wer bis zu diesem Zeitpunkt also noch untätig war und keine entsprechenden Maßnahmen zur Erfüllung der nun anstehenden Anforderungen unternommen hat, oder nur eine singuläre Betrachtung der Offenlegungs-Verordnung vorgenommen und potenzielle Abhängigkeiten gegenüber den anderen Verordnungen eventuell übersehen hat, der möge sich die angefügte Tabelle genau betrachten. Im Sinne einer effizienten Prozessgestaltung sollten dabei – trotz der aktuellen Fokussierung der regulatorischen Vorgaben auf ökologische Aspekte – soziale und Governance-bezogene Aspekte unmittelbar mitberücksichtigt werden, statt diese erst in einer späteren Runde nachträglich, und vermutlich unter zusätzlichem Aufwand, aufzunehmen.

Hier haben wir noch einmal alle für den 10. März anstehenden To Dos grob zusammengefasst.

concedro GmbH

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/117894

Schreiben Sie einen Kommentar