VISA Europe und der digitale Wandel – acht Fragen an Ottmar Bloching

IT Finanzmagazin: Herr Bloching – herzlichen Glückwunsch zu Beförderung. Was ändert sich nun für Sie, wo Sie neben Deutschland auch für Österreich, Schweiz, Belgien, Niederlande, Luxemburg zuständig sind?

Bloching: Vielen Dank! Ich freue mich auf die neue Aufgabe mit den Kollegen aus der gesamten Region. Unser gemeinsames Ziel ist es, neue Produkte und Technologien in der Breite alltagstauglich machen, die das Bezahlen weiter erleichtern. Da die Country Manager in den jeweiligen Ländern nach wie vor für das Tagesgeschäft verantwortlich zeichnen, besteht meine Aufgabe vor allem darin, Synergien zu identifizieren und zu prüfen, ob wir Erfolgsmodelle einzelner Länder auch auf andere Länder der Region übertragen können. Das ist eine spannende Aufgabe, auf die ich mich sehr freue.

Mit V.me by Visa können alle Karten

in einer Wallet hinterlegt werden

IT Finanzmagazin: Sie sagten, sie möchten das alltagstaugliche Bezahlen im Internet erleichtern. Wenn man sich Lösungen wie PayPal ansieht, dann geht es schon kaum leichter. Wo wollen Sie da ansetzen?

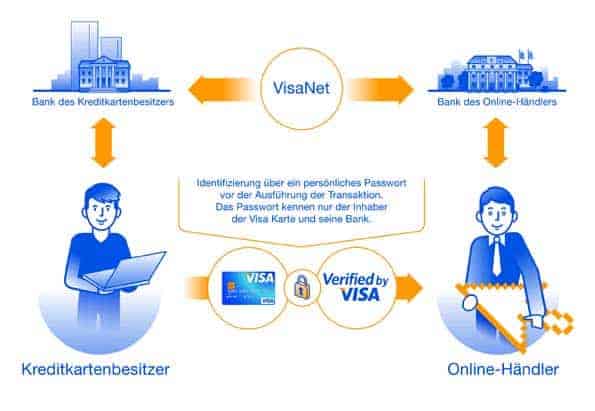

Bloching: Wir führen aktuell unsere digitale Geldbörse V.me by Visa phasenweise in Europa ein, um den Online-Einkauf schneller, sicherer und bequemer zu machen. V.me by Visa ist eine digitale Geldbörse, die von Visa Europe entwickelt wurde und Verbrauchern von ihrer Bank angeboten wird. Die Banken entwickeln dazu eigene Wallets auf der Basis von V.me by Visa. Mit V.me by Visa können alle Karten in einer Wallet hinterlegt werden (mit Visa Karten und Kreditkarten anderer Anbieter bereits realisierbar – zukünftig auch mit V PAY Karten und anderen Bankkarten). Bankkunden loggen sich mit ihrem Benutzernamen und ihrem Passwort in ihre digitale Geldbörse ein und können dann eine der hinterlegten Bank- oder Kreditkarten für die Zahlung auswählen. Die Kartennummern werden nicht mehr an die Händler übermittelt, da V.me by Visa ausschließlich einmalige Transaktionsnummern, sog. Tokens, verwendet. V.me by Visa wurde entwickelt, um ein verbessertes und effizienteres Einkaufserlebnis im Internet zu schaffen. Die digitale Geldbörse V.me by Visa ist mittels Internetbrowser von jedem PC, Laptop, Tablet oder Smartphone aus zugänglich.

Es gibt fünf wichtige Bereiche, die V.me by Visa besonders machen:

• Sicherheit der persönlichen Finanzdaten: Dies macht V.me by Visa besonders für kleinere und mittelgroße Online-Händler attraktiv, da Kunden hier vielleicht aus Sicherheitsgründen zögern, ihre persönlichen Finanzdaten zu hinterlassen. Unsere Marktforschung in Großbritannien hat zum Beispiel gezeigt, dass 49 Prozent der Befragten zustimmen, dass die Sicherheit der persönlichen Kontodaten eines der wichtigsten Kriterien beim Online-Einkauf sind.

• Vertrauen: V.me by Visa wird von Visa Europe und den führenden Banken angeboten und mittlerweile von 26.000 Händlern in Europa akzeptiert.

• Bequem und einfach in der Handhabung: Die Möglichkeit, jede Karte auf jedem Gerät bequem zu nutzen ist aus unserer Sicht ein entscheidender Vorteil von V.me by Visa. V.me by Visa wird auch für die Nutzung von Smartphones und Tablets optimiert, um die Nutzung so einfach und bequem wie möglich zu machen. Das Ziel ist es, dass Nutzer alle ihre Karten in die Wallet laden können und bei jedem Einkauf entscheiden können, mit welcher Karte sie bezahlen wollen.

• Reichweite: Wir nutzen unsere bestehenden Beziehungen mit Endverbrauchern, kartenausgebenden Banken und Händlern, um V.me by Visa in den verschiedenen Ländern möglichst breit verfügbar zu machen.

• Verbraucherschutz: Der Kunde, der V.me by Visa zur Zahlung nutzt, genießt den vollen Käuferschutz für alle Visa und V PAY Transaktionen im Rahmen der Visa Haftungsregeln. Beispiel: Bekommt der Kunde seine Ware nicht, oder nicht die Ware, die er bestellt hat, kann er unkompliziert über seine kartenausgebende Bank eine Reklamation veranlassen und bekommt garantiert sein Geld zurück.

der Kunde bezahlt online mit drei Klicks

IT Finanzmagazin: Glaubt man den Studien, dann sorgen sich die Kunden sehr um die Sicherheit beim Bezahlen und würden gerne zusätzliche Komponenten wie zum Beispiel einen Fingerabdruckscann hinzufügen. Andererseits sind gerade simple Systeme mit Transaktionen per E-Mail, SMS oder virtuellen Währungen äußerst beliebt. Welche Balance wird sich da Ihrer Meinung nach Einstellen?

Bloching: Selbstverständlich steht die Sicherheit im Fokus des Zahlungsverkehrs. Diese wird durch ein Bündel von Maßnahmen gewährleistet, das für Karteninhaber möglichst unauffällig sein muss, um eine gesunde Balance aus Sicherheit der persönlichen Finanzdaten der Karteninhaber und Bequemlichkeit, Geschwindigkeit sowie einfacher Nutzung zu finden. Mit V.me by Visa zum Beispiel, bezahlt der Kunde online mit drei Klicks. Und auch das kontaktlose Bezahlen ist ein Beispiel dafür, wie Kartentransaktionen schneller und einfacher werden, aber dennoch sicher sind.

Bloching: Mit V.me by Visa bezahlen die Nutzer nach wie vor mit ihrer Kreditkarte, die in der digitalen Geldbörse hinterlegt ist. Visa Europe arbeitet kontinuierlich an der Weiterentwicklung seiner Produkte, um den sich ändernden Bedürfnissen von Endverbrauchern und Händlern gerecht zu werden. Datensicherheit ist dabei von großer Bedeutung. Mit der wachsenden Bedeutung von e-Commerce investieren wir auch in diesem Bereich in die Evolution unserer Services. V.me by Visa ist ein Teil dieser Evolution.

IT Finanzmagazin: Bloomberg meldet, das Apple sich mit den drei großen Kartenanbietern (unter anderem Visa) für sein Wallet zusammentut. Bedeutet das, dass Visa nun mit sich selber in Konkurrenz geht?

Bloching: Wir kommentieren grundsätzlich keine Gerüchte oder Spekulationen.

IT Finanzmagazin: Ihre Konkurrenz weist regelmäßig darauf hin, dass sie eine weltweit durchgängige Lösung anbieten, während Visa mit Visa Europe Ltd und Visa Inc zwei unterschiedliche Systeme betreiben würde (siehe Checkout v. V.me). Werden Sie eine Vereinheitlichung der Produkte anstreben? Wie unterschiedlich ist die Technik und Infrastruktur? Kann man mit V.me zum Beispiel in einem US-Onlineshop bezahlen – funktioniert Checkout auch in Europa?

Bloching: Eine Vereinheitlichung der Services Visa Checkout von Visa Inc. und V.me by Visa von Visa Europe wird derzeit nicht angestrebt. V.me by Visa wurde für die spezifischen Bedürfnisse europäischer Verbraucher entwickelt und berücksichtigt die enge Beziehung vieler europäischer Verbraucher zu ihrer Hausbank. Die europäischen Banken können die von Visa Europe bereitgestellte Wallet mit ihrem eigenen Markennamen kennzeichnen. Aus diesem Grund macht eine Fortführung von V.me by Visa in Europa Sinn. Sie wurde entwickelt, um die geplante Einführung digitaler Wallets von Visa Europe Mitgliedsbanken zu unterstützen. Visa Inc. hingegen setzt den Fokus auf eine Wallet, die als reine Visa Wallet gekennzeichnet ist.

Über 95 Prozent aller Online-Transaktionen in Europa werden von europäischen Karteninhabern getätigt, weshalb Visa Europe an dem mitgliedsbankenzentrierten Ansatz festhalten wird.

Visa Europe und Visa Inc. werden beobachten, wie die beiden Services in den unterschiedlichen Märkten nebeneinander funktionieren. Visa Europe und Visa Inc. streben die Interoperabilität der beiden Services an und berücksichtigen bei der Umsetzung die Bedürfnisse der Verbraucher. Aktuell können europäische Karteninhaber nicht mit V.me by Visa bei US-Händlern bezahlen, wenn sie auf den „Visa Checkout“-Button klicken. Aktuell kann die europäische Wallet nur bei europäischen Händlern benutzt werden, die V.me by Visa akzeptieren.

IT Finanzmagazin: Welche Erfahrungen haben Sie in Deutschland mit den Aufsichtsbehörden gemacht und welche Veränderungen erwarten Sie nun auf zentraleuropäischer Ebene?

Bloching: Sowohl mit nationalen Aufsichtsbehörden wie der Deutschen Bundesbank und der BaFin als auch mit europäischen Aufsichtsbehörden wie der EZB arbeitet Visa seit vielen Jahren gut zusammen. Durch die neue Struktur bei Visa Europe fallen fünf weitere nationale Aufsichtsbehörden in meinen Zuständigkeitsbereich. In der Zusammenarbeit mit den Behörden ändert sich durch die Umstrukturierung für Visa Europe insgesamt allerdings nichts.

IT Finanzmagazin: Blicken wir fünf Jahre in die Zukunft: Wie werden sich Kreditkartenanbieter verändert haben? Sind sie dann nur noch die Transaktionsabwickler der Banken und Fintechs? Wo könnte das Wachstum für eine Visa Europe Ltd. herkommen?

Bloching: Kein einzelnes Unternehmen kann zum Beispiel mobile Zahlungen im Alleingang anbieten. Daher arbeiten wir mit einer Reihe von Unternehmen aus der Finanzdienstleistungs- und Telekommunikations-Branche zusammen, – Mobilfunkanbieter (zum Beispiel Vodafone), kartenausgebende Banken, Händler, Hersteller (zum Beispiel Samsung) – um unseren Kunden neue Bezahlservices anzubieten. Wir investieren kontinuierlich in neue Technologien, um das Bezahlen für unsere Kunden einfacher zu machen – egal, wo sie sind und mit welchem Gerät sie bezahlen möchten. Wir sehen uns jetzt und in Zukunft als treibende Kraft in der Entwicklung dieser Services.

IT Finanzmagazin: Herr Bloching – vielen Dank für die Einblicke und Hintergründe – und viel Erfolg!

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/3290

Schreiben Sie einen Kommentar