Von Kundenbindung und Loyalität: Warum die Austauschbarkeit der Banken allen schadet

dolgachov/Bigstock

Die Zeiten, in denen man seine Hausbank oder Hauptbank hatte, der man über Jahre oder gar Jahrzehnte hinweg treu war, sind längst vorbei. Daran sind nicht nur die Kunden schuld, sondern auch die Banken und Sparkassen, die es oftmals nicht mehr schaffen, die beim Kunden erwünschte Loyalität auch selbst zu erbringen. Dabei wäre es in der aktuellen Umbruchphase, die die Finanzbranche durchmacht, vernünftig, sich von anderen Geldinstituten abzuheben. Eine YouGov-Studie zeigt jetzt, wie eng oder nicht eng die Kundenbindung der Deutschen an ihre Bank wirklich ist.

Nur für die Hälfte (50 Prozent) der Deutschen hebt sich ihre Hauptbank positiv von anderen Instituten am Markt ab – Banken sind also offenbar leichter austauschbar geworden. Rund ein Drittel (32 Prozent) vermag keine Unterschiede mehr zwischen der Hauptbank und anderen Banken zu erkennen. Dies ist das Ergebnis der Analyse „Austauschbarkeit von Geldhäusern“ des internationalen Marktforschungs- und Beratungsinstituts YouGov in Zusammenarbeit mit Der Bank Blog, für die 2.212 Personen ab 18 Jahren vom 05. bis 08. November und vom 30. November bis 04. Dezember 2018 mittels standardisierter Online-Interviews bevölkerungsrepräsentativ befragt wurden.

Direktbanken und Genossenschaftsbanken mit stärkerer Differenzierung

Je nachdem, bei welcher Bank der Befragte seine Hauptbankverbindung hat, zeigen sich deutliche Unterschiede. Am besten schneiden Direktbanken ab. Hier sagen drei Viertel (74 Prozent) der Kunden, die eine Direktbank als Hauptbankverbindung angeben, dass sich diese positiv von anderen Instituten abhebt. Das dürfte damit zusammenhängen, dass hier der Anteil derer, die sich diese gezielt ausgesucht haben, besonders hoch ist – aber auch, das weiß man aus anderen Studien, die Wechselbereitschaft besonders hoch ist. Es folgen die Genossenschaftsbanken mit 56 Prozent, die Großbanken mit 45 Prozent und die Sparkassen, bei denen lediglich 43 Prozent jener, die ihre Hauptbankverbindung bei einer Sparkasse haben, angeben, dass diese sich positiv von anderen Bankinstituten abhebt.

Yougov

Wichtigste Differenzierungsfaktoren für jene, die einen positiven Unterschied zwischen ihrer Hauptbank und anderen Kreditinstituten sehen, sind mit jeweils 33 Prozent der Preis und der Service, dicht gefolgt von der Nähe zur Filiale (31 Prozent). Ein Viertel (25 Prozent) der Befragten nannten einen persönlichen Ansprechpartner als Faktor zur Unterscheidung – ein Element, das naturgemäß in den meisten Direktbanken fehlen dürfte. Weniger wichtig für eine positive Wahrnehmung sind ein mobiles Angebot per App (12 Prozent) sowie das Produktportfolio (8 Prozent). Nur jeweils jeder zehnte sieht Ehrlichkeit (11 Prozent) und Transparenz (9 Prozent) als wichtigen Faktor für eine positive Differenzierung. Letztlich sind das aber auch für den Kunden nur schwer messbare Kriterien.

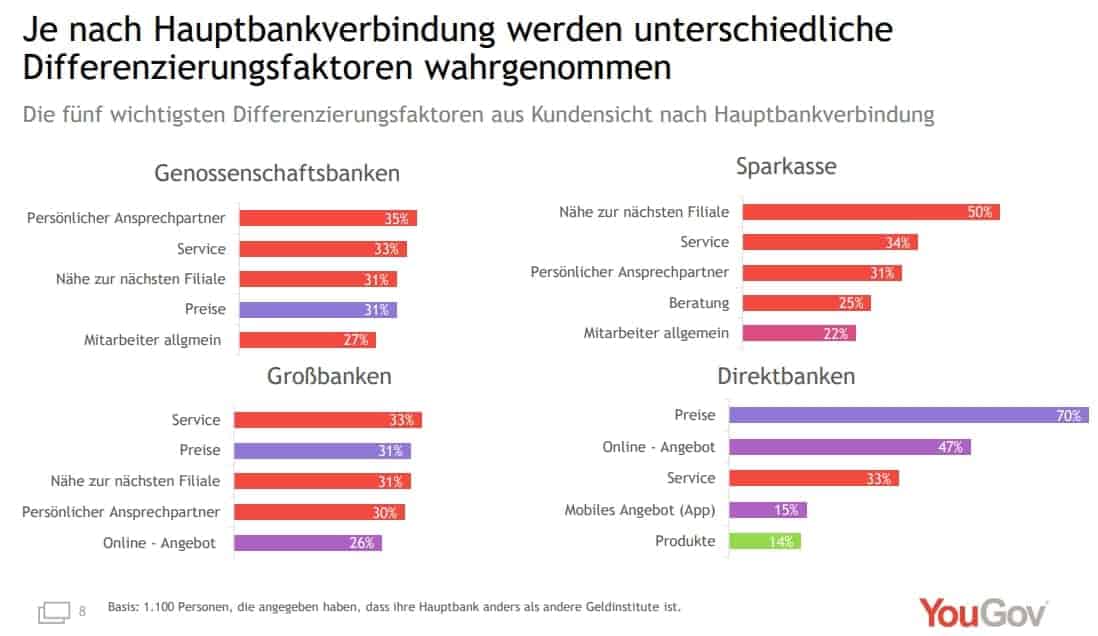

Genobanken punkten über persönliche Ansprechpartner

Auch hier gibt es Unterschiede in der Gewichtung der Differenzierungsmarkmale abhängig von der Art der Hauptbank. Der persönliche Ansprechpartner (35 Prozent) ist der wichtigste Differenzierungsfaktor für Kunden von Genossenschaftsbanken, während Sparkassen-Kunden die Nähe zur nächsten Filiale (50 Prozent) als wichtigstes Alleinstellungsmerkmal sehen. Das ist deswegen bemerkenswert, weil man beiden durchaus beide Attribute zuschreiben würde. Bei Großbanken ist es deren Service (33 Prozent), mit dem sie sich in den Augen jener, die hier ihre Hauptbankverbindung haben, positiv absetzen. Wichtigster Faktor für die Direktbankkunden für eine positivere Einschätzung ihrer Hauptbank ist hingegen der Preis (70 Prozent). Ob es langfristig eine gute Strategie ist, sich hierüber zu profilieren, sei dahingestellt.

Je nachdem, bei welcher Bank die Befragten Kunde sind, unterschieden sich die Alleinstellungsmerkmale stark voneinander. Dies deutet auf die unterschiedlichen Bedürfnisse und Erwartungen der Kundengruppen hin, die sich in der Wahl des Hauptbanktyps widerspiegelt.“

Peter Mannott, Team Manager Custom Research

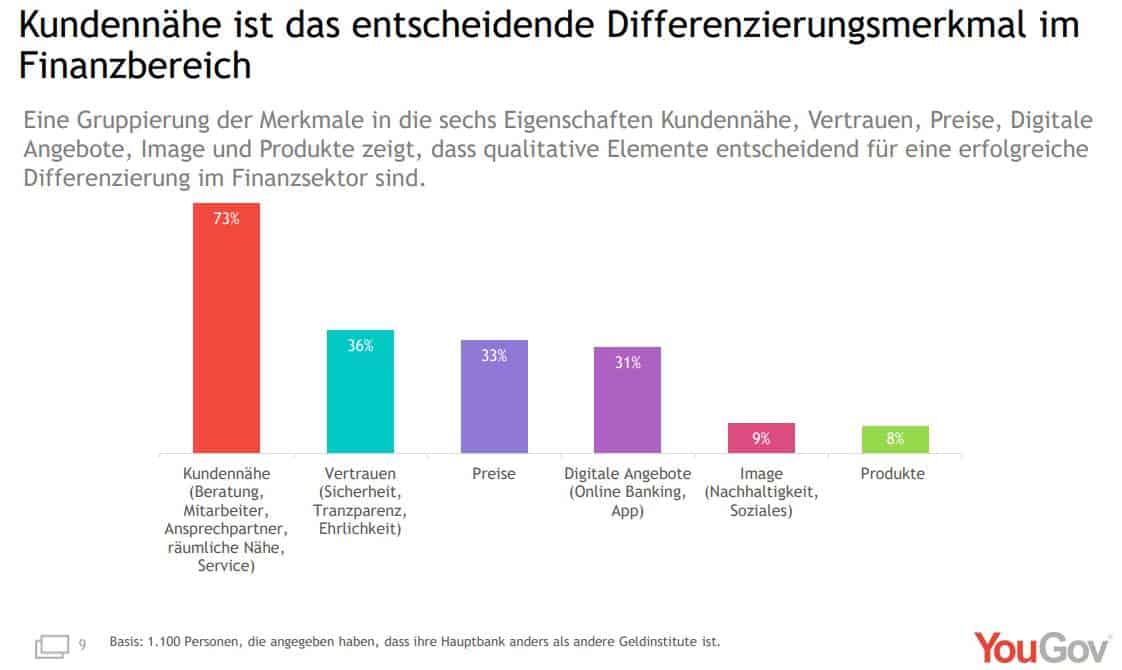

Banken müssen ihre speziellen Differenzierungsmerkmale nutzen

Eine Gruppierung der Merkmale in die sechs Eigenschaften Kundennähe, Vertrauen, Preise, digitale Angebote, Image und Produkte zeigt, dass qualitative Elemente entscheidend für eine erfolgreiche Differenzierung im Finanzsektor sind. Die Kundennähe steht für drei von vier Befragten (73 Prozent) im Fokus und ist das mit Abstand wichtigste Merkmal. Mit deutlichem Abstand folgen Vertrauen (36 Prozent), Preise (33 Prozent) und digitale Angebote (31 Prozent). Weniger wichtig sind das Image (9 Prozent) und die Produkte (8 Prozent).

Yougov

Banken und Sparkassen sollten daher vor allem das betonen, worin sie gut sind, etwa die genannte Vor-Ort-Stärke oder das dichte Netz an Geldautomaten, auch in ländlichen Gebieten. Gleichzeitig sollten sich die Banken aber auch ansehen, in welchen Bereichen sie noch Defizite haben – denn diese Defizite führen dazu, dass sie gegebenenfalls für eine bestimmte Kundengruppe „unwählbar“ erscheinen.

Ein wichtiges Unterscheidungsmerkmal können beispielsweise die Mobile-Payment-Lösungen sein, die vom jeweiligen Institut unterstützt werden. Und da sind wir auch wieder bei den Direktbanken, die aber an sich schon deutlich unterschiedlicher in ihrem Charakter sind als etwa die Genobanken oder Sparkassen. Sich nur über den Preis zu differenzieren, wird nicht ausreichen, auch wenn es ihnen gelingt, aufgrund nicht vorhandener Filialstrukturen günstiger anbieten zu können. Wer hier etwa vor allem technikaffine Ziegruppen ansprechen will, muss bei Apps und Digital-Services die Nase vorn haben, wer eine vermögende, ältere, aber preisbewusste Zielgruppe anvisiert, sollte auf gute Erreichbarkeit und ein Mehr an Service setzen, um gegen die Filialbanken bestehen zu können.

Die vollständige Analyse von YouGov zum Thema „Alleinstellungsmerkmale von Geldhäusern“ kann kostenfrei unter der Angabe von Kontaktdaten heruntergeladen werden. tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/85117

Schreiben Sie einen Kommentar