Werden die Web3-Technologien das Bankgeschäft revolutionieren?

TierneyMJ / Bigstock

Laut einer Bain-Studie öffnen sich immer mehr Finanzdienstleister für disruptive Blockchain-Anwendungen rund um Asset Backed Tokens und Smart Contracts. So erwarten Führungskräfte in Banken langfristig tiefgreifende Veränderungen und sinkende Betriebskosten. Dabei wird der Wandel zunächst im Transaction Banking, im Wealth und Asset Management sowie im Private Capital Markets Geschäft stattfinden. Allerdings haben deutsche Banken dank des großen Heimatmarktes und der beginnenden Regulierung einen Startvorteil, glaubt die Unternehmensberatung.

[D}ie Turbulenzen um Kryptowährungen haben viele Finanzdienstleister weltweit davon abgehalten, sich intensiver mit den zugrundeliegenden Technologien zu beschäftigen. Doch nun investieren erste Banken und Infrastrukturanbieter verstärkt in die Distributed-Ledger-Technologie (DLT) und beteiligen sich auch auf europäischer Ebene an Piloten. Vorreiter in anderen Ländern sind jedoch teilweise schon weiter und beginnen, Blockchains für das Hypothekengeschäft, die Abwicklung von börslichen und außerbörslichen Handelsgeschäften sowie Token für Echtzeitzahlungen einzusetzen.Die Studie „Web3 Experiments Start to Take Hold in Banking“ der internationalen Managementberatung Bain & Company gibt einen Einblick in den starken Einfluss von Web3 bzw. DLT auf das globale Banking und die sich abzeichnenden Veränderungen.

Wird die Kreditwirtschaft so schneller und günstiger?

„Weltweit erkennen Banken immer mehr, wie disruptiv Web3-Technologien sind“, erklärt Bain-Partner und Studienautor Stephan Erni, der das Thema Web3 für Bain in der gesamten EMEA-Region vorantreibt. „Gerade FinTechs und Techkonzerne können mit neuen Geschäftsmodellen angestammte Domänen der Kreditinstitute erobern.“ Darauf müssten diese reagieren und ihre traditionelle Funktion als Intermediäre weiterentwickeln.

Bain Company

Das Web3 wird das Bankgeschäft wesentlich schneller und günstiger machen und zudem den Wettbewerb um die Kundenschnittstelle intensivieren.“

Stephan Erni, Partner Bain & Company

Die Herausforderungen und Risiken, die die Distributed-Ledger-Technologie für das traditionelle Bankgeschäft mit sich bringt, werden den Verantwortlichen in den Banken zunehmend bewusst. So wurden im Rahmen der Studie rund 100 Managerinnen und Manager von Banken auf der ganzen Welt befragt. Demnach erwarten bereits heute 60 Prozent, dass Web3-Technologien zu disruptiven Veränderungen in ihrer Branche führen werden. Offene Fragen gibt es allerdings noch bei der Regulierung, der technischen Infrastruktur sowie der Integration in Risiko- und Compliance-Systeme.

Experten erwarten langfristige Einsparungen

Langfristig erwarten die Befragten durch den konsequenten Einsatz von Web3-Technologien eine Senkung ihrer operativen Kosten um durchschnittlich 15 bis 25 Prozent. Dies wird begründet mit der weitestgehend automatisierten und unmittelbaren Abwicklung von Transaktionen, der damit verbundenen Möglichkeit, Kontrahentenrisiken und damit Kapitalanforderungen deutlich zu reduzieren, sowie schlankeren nachgelagerten Aktivitäten („Post-Trade“). Als weitere Hebel werden die Nutzung eindeutiger Eigentumsrechte sowie Effizienzgewinne bei der Kundenidentifikation durch die Verwendung einer „digitalen Identität“ genannt.

Aus Sicht von Dr. Nikola Glusac, Bain-Partner und Leiter der Praxisgruppe Banken in der DACH-Region, befindet sich die Branche erst am Anfang einer längerfristigen Transformation. „In den kommenden Jahren wird sich zeigen, in welchen Bereichen sich Blockchain-Anwendungen tatsächlich skalieren lassen und welche Einsparungen damit zu erzielen sind.“ Bei der Kalkulation möglicher Kostenvorteile gelte es zudem zu berücksichtigen, dass in der Übergangsphase eine parallele Infrastruktur erforderlich sei.

Bain Company

Darüber hinaus könnte der Wettbewerbsdruck dazu führen, dass die Banken mittel- und langfristig die erreichten Einsparungen an ihre Kundschaft weitergeben müssen.“

Nikola Glusac, Partner Bain & Company

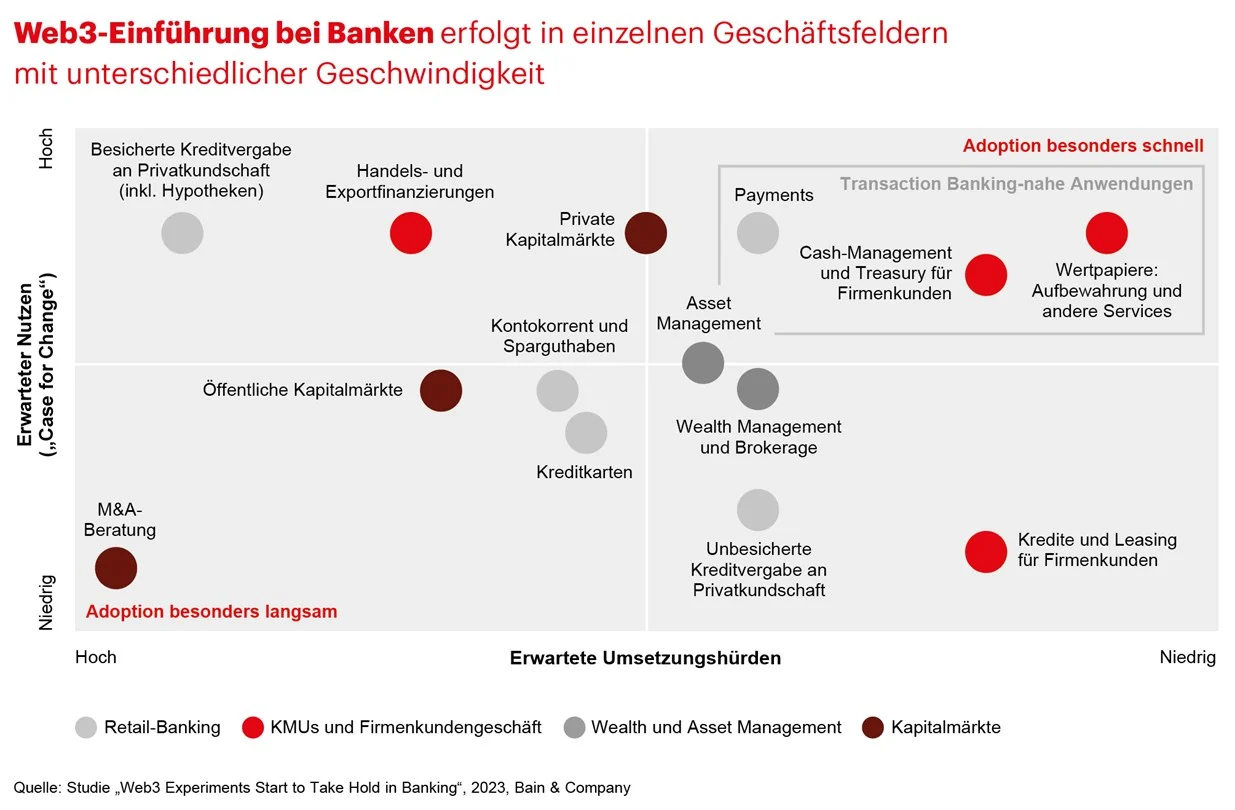

Geschwindigkeit, Effizienz, Transparenz und Flexibilität: Dafür werden Web3-Technologien der Bain-Studie zufolge gerade im Transaction Banking, im Wealth und Asset Management sowie im außerbörslichen Kapitalmarktgeschäft rund um Private Equity, Private Debt und Immobilien sorgen. In diesen Geschäftsfeldern ist der Nutzen für Finanzdienstleister und ihre Kundschaft damit besonders hoch. Gleichzeitig sind die Umsetzungshürden vergleichsweise niedrig.

Angesichts der hohen Relevanz vermögender Privatkundinnen und -kunden sollten sich Wealth und Asset Manager frühzeitig mit Web3-Technologien auseinandersetzen und sich mit innovativen Lösungen von der Konkurrenz absetzen. Chancen gibt es aber auch im Zahlungsverkehr und Firmenkundengeschäft, gerade in Anbetracht der Vielzahl an grenzüberschreitenden Transaktionen.“

Nikola Glusac, Partner Bain & Company

Digitale Aktivitäten weiter forcieren

Die hiesigen Finanzdienstleister haben einen nicht zu unterschätzenden Heimvorteil, ist Glusac überzeugt. „Deutschlands Banken agieren im größten Markt innerhalb der EU und können ihre Lösungen daher im Heimmarkt skalieren.“ Zudem schaffen die Regulierungsbehörden derzeit den erforderlichen gesetzlichen Rahmen. So gibt es bereits BaFin-Lizenzen für Kryptoverwahrgeschäfte. Zudem hat das EU-Parlament am 20. April 2023 die sogenannte MiCA-Verordnung (Markets-in-Crypto-Assets-Regulation) bestätigt, sodass mit hoher Wahrscheinlichkeit mit einer Inkraftsetzung in der gesamten EU im kommenden Jahr gerechnet werden kann. „Regulierung schafft Sicherheit und wird dazu beitragen, bislang skeptische Marktteilnehmer zu überzeugen“, konstatiert Bain-Partner Glusac.

Bain Company

Daher sollte sich jedes Institut frühzeitig mit drei Schwerpunkten auf die neue Ära vorbereiten. Banken müssen demnach einen Standpunkt beziehen und sich bewusst dahingehend entscheiden, ob sie zu den Web3-Vorreitern zählen, sich eher vorsichtig an die neuen Technologien herantasten oder sich vorerst bewusst zurückhalten wollen. Auch sollten sie passend zum eigenen Geschäftsmodell und den strategischen Schwerpunkten passende Pilotprojekte in den kommenden Jahren auswählen. So können sie erste Erfahrungen sammeln und sich zugleich für eine Skalierung von Anwendungen positionieren.

Nicht zuletzt geht es aber auch darum, Kapazitäten zu schaffen. Denn solche Pilotprojekte setzen voraus, dass Banken intern Know-how aufbauen, gezielt Partnerschaften eingehen und fokussiert auch in einzelne Technologievorreiter investieren. Web3-Experte Erni ermuntert die Kreditinstitute in der DACH-Region, den Einsatz der neuen Technologiegeneration zu forcieren, auch wenn noch nicht alle rechtlichen Rahmenbedingungen geklärt sind:

Beim Web3 werden sich einige Marktteilnehmer durch frühzeitiges Handeln einen Wettbewerbsvorsprung erarbeiten, zudem werden Branchenfremde lukrative Marktnischen besetzen. Noch haben es die Banken selbst in der Hand, bei der nächsten digitalen Revolution ganz vorne mit dabei zu sein.“

Stephan Erni, Partner Bain & Companytw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/152930

Schreiben Sie einen Kommentar