API-basierte Konnektivität: Wie die Aargauische Kantonalbank (AKB) zum Ökosystem wird

AKB

Open Banking per API ist seit dem Inkrafttreten von PSD2 in Europa Chance und Compliance-Herausforderung zugleich. Neue Umsatzkanäle bergen immenses Potenzial, die Einhaltung der Vorschriften gestaltet sich jedoch komplex. Etablierte Banken erhalten die Chance, mit Hilfe von API Connectivity Ökosysteme zu etablieren, um ihren Kunden zukünftig interessante Services zu bieten und auf neuen Wegen mit ihnen in Kontakt zu treten.

von Roger Böhlen, Leiter Applikation & Integration bei der Aargauische Kantonalbank (AKB)

Klassische Banken sind in puncto Geldverkehr mächtig unter Druck. Denn Google, Amazon, Facebook und Apple (GAFA) drängen mit Überweisungen per Messaging oder App und dem Bewilligen von Händlerkrediten in Geschäftsfelder vor, die bislang den traditionellen Banken vorbehalten waren. Die PSD2-Regularien verpflichten Banken, Schnittstellen nach außen anzubieten, um Services wie Zahlungsauslösedienste, Kontoinformationsdienste und Zahlungskarten abzuwickeln.

Da liegt es nahe, als Bank selbst sichere Bezahldienste auf den Markt zu bringen und so zu verhindern, dass zum Beispiel E-Commerce-Anbieter zu den Bezahldiensten der GAFA abwandern. PSD2 und das Thema Open Banking sorgen somit für einen Innovationsschub in EU-Banken.“

Offener Datentausch via APIs

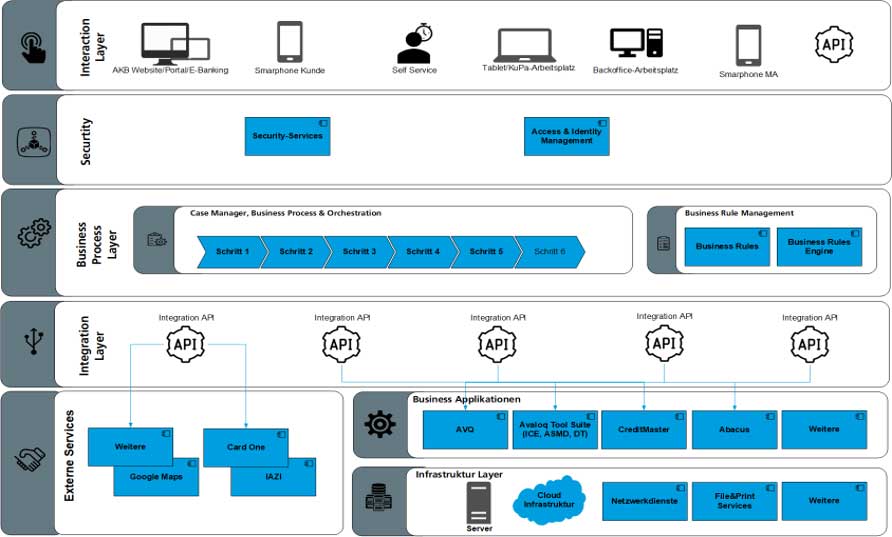

Der verstärkte offene Datenaustausch zwischen Finanzinstituten steht dabei im Mittelpunkt. Ermöglicht wird er durch die effektive Nutzung von APIs. Diese sind der Berührungspunkt zwischen der Bank als Plattform und einem breiten Ökosystem. Doch nicht nur in Deutschland und in der EU, auch in der Schweiz beschäftigt man sich mit APIs und Schnittstellen für neue Services. Wie beispielsweise die Aargauische Kantonalbank (AKB, Webseite). Privatkunden können mit der AKB bezahlen, eine Finanzierung abschließen, Investments tätigen oder sparen und Vorsorgepläne erstellen. Geschäftskunden bietet die Schweizer Bank ein umfassendes Dienstleistungsangebot rund ums Bezahlen, Investieren und Finanzieren sowie Vorsorge, Gründung und Nachfolge.

Wie alle Banken hat sich auch die AKB mit ihren 800 Mitarbeitenden auf die Reise in die Welt der Digitalisierung begeben. Schließlich bergen neue Kontaktkanäle und Services immenses Potenzial.

2016/2017 hat die AKB begonnen, erste Schritte in der API-Wirtschaft zu gehen und eine Kundenplattform aufzubauen. Relativ rasch musste die IT jedoch feststellen, dass eine Integrationsplattform zu den relevanten Daten im Kernbankensystem Avaloq fehlt. Für jede digitalisierte Lösung, die entwickelt und implementiert wurde, musste die IT immer die gleichen Daten wieder neu exportieren. Insgesamt standen gut 20 Digitalisierungsprojekte, darunter eine Finanzierungsberatung und eine Kundenberatung, auf der To-Do-Liste. Doch diese Exporte haben viel Zeit gekostet – ohne Möglichkeit zur Wiederverwertung.

Digitalisierung als neuer Treiber

Deshalb hat sich die AKB entschlossen, verschiedene Integrations-Tool zu evaluieren. Letztlich machte MuleSoft, das zu Salesforce gehört, das Rennen. Überzeugt hat auch die Entwickler-Community der Integrationsplattform:

Die AKB kann dies anderen Banken sehr empfehlen – auch damit mehr bankspezifisches Wissen in die Community gelangt.“

Die neue Software erfüllt folgende Kriterien:

- Hohe Flexibilität hinsichtlich Erweiterbarkeit und Schnelligkeit

- Einfache und moderne Architektur unter Verwendung von etablierten Standards

- Stetige Weiterentwicklung der Lösung aus der Community

- Technologie mit einem guten Preis/Leistungsverhältnis

- Wartungsfreundlich und im Betrieb einfach zu handhaben

MuleSoft ergänzt das Herz der AKB-IT. Die Anypoint Platform von MuleSoft ermöglicht es AKB, flexible und lose gekoppelte Services zu entwickeln, die zur Wiederverwendbarkeit direkt über die Plattform zur Verfügung gestellt werden. Dies gelingt durch eine Entkoppelung der Daten von bestehenden Applikationen. Da die Integration der Daten sowie die Entwicklung von Anwendungen auf einer einheitlichen Plattform geschehen, ermöglicht dies eine schnellere Weiterentwicklung und Implementierung von Services. Die hybride Deployment-Funktionalität der MuleSoft Runtime gibt der AKB die Chance, die APIs dort bereitzustellen, wo es für die Bank am sinnvollsten ist: in der Cloud, on-Premises auf den eigenen Servern oder hybrid.

Mit MuleSoft werden alle Daten migriert – aus dem Archivsystem und aus allen Digitalisierungsapplikationen. Zudem sind SAP und alle Data Warehouses angebunden. Insgesamt wurden knapp 40 Systeme integriert. Wenn die Architektur sauber aufgesetzt und richtig gebaut wird, liegt die Wiederverwendbarkeit der Daten bei 70 bis 80 Prozent. Dadurch wird die Bank auch immer schneller in der Anbindung neuer Projekte.

Viel Geld gespart

Zugleich ergibt sich erhebliches Einsparpotenzial:

Die Kosten für die Datenmigration konnten im Vergleich zur bisherigen Lösung um das 50-fache gesenkt werden.“

Bei der neuen Architektur stand der API-Gedanke im Vordergrund: Dank diesem Ansatz und dessen konsequenter Umsetzung lassen sich einmal erstellte APIs vollständig wiederverwenden. Der Grund für diese Wiederverwendbarkeit liegt an einem dreischichtigen Aufbau der Architektur mit System-, Prozess- und Experience-APIs. Im System-Layer sind dabei nur die Daten enthalten, die immer wieder benötigt werden. In der Prozess-Ebene werden logisch zusammenhängende Daten von verschiedenen Systemen (System-APIs) zu einem Service zusammengeführt, zum Beispiel um den Kreditstatus abzurufen. Jedes Projekt fügt weitere APIs zum Netzwerk wiederverwendbarer Assets hinzu. Sind diese System- und Prozess-APIs vorhanden, kann die Entwicklung um ein Vielfaches beschleunigt werden.

Für alle aktuellen Projekte muss die Bank nur jeweils die Experience Layer neu bauen. Die darunterliegenden System-Layer bleiben stabil und ändern sich praktisch nicht. Im E-Layer gibt es projektspezifische Anpassungen: Eine Adaption für Mobile sieht dann typischerweise leicht anders aus als fürs Web.

AKB

Mehr Anfragen möglich dank API-basierter Architektur

Die ersten Apps waren relativ schnell entwickelt. Im Rahmen kleiner Projekte führten sie zu gerade mal rund 2.000 Calls pro Tag, also Anfragen an die API-Schnittstellen. Nach zwei Jahren musste die IT feststellen, dass sie an eine Grenze gestoßen war. Die Zahl der Calls wuchs und es wurde deutlich, dass die Architektur so, wie sie aufgebaut war, nicht dem API-basierten Connectivity-Ansatz entsprach.

Die Bank hat daraufhin in den letzten zwei Jahren die APIs auf MuleSoft komplett umstrukturiert und so war die AKB-Bank schließlich in der Lage, wirklich zu skalieren. Heute hat die AKB etwa fünf Millionen Calls pro Tag, die das System reibungslos verarbeitet.“

Inzwischen setzt die Bank Lösungen ein, die die Kundenberater in ihrer Arbeit optimal unterstützen. Die Bankberater können Geschäftskunden zum Beispiel zeigen, welche Investitionen Kunden getätigt haben und sie strategisch beraten. Es ist auch möglich, das Logo des Kunden auf der Website einzubinden oder die Mitarbeiter darzustellen.

Ausblick

Doch nicht nur für die eigenen Bedürfnisse, auch nach außen will die AKB APIs anbieten. So hat sie für ihre Lieferanten bereits eine Integration mit MuleSoft etabliert. Damit können diese eine Rechnung als PDF erstellen und automatisiert per E-Mail an die richtige Person im Unternehmen schicken. Weiter hat die AKB eine Vorsorgelösung mit E-Mail-Anbindung entwickelt. Sobald ein Nutzer in einer App eine Vorsorgelösung abfragt, wird die MuleSoft API aufgerufen und der Kunde erhält eine E-Mail mit den gewünschten Informationen. Es ist ein erster Testballon, um weitere offene Services zu entwickeln – und einer der ersten Kontaktpunkte, die die AKB nach außen geöffnet hat.

Open Banking Projekte können dank des API-led Connectivity Ansatzes schnell umgesetzt werden, da die Daten mittels der wiederverwendbaren APIs entkoppelt von ihren Systemen vollkommen abgesichert bereitgestellt werden. Und das sowohl intern, als auch extern.“

Dank der hybriden Funktionalität von MuleSoft besteht die Möglichkeit, die Daten sowohl in der Cloud als auch on premise zu verarbeiten. Richtig interessant ist das Thema für Banken, die dem PSD2-Standard unterliegen: Sie können mit API-led Connectivity ihre Businessprozesse deutlich flexibler gestalten. AKB unterliegt als Schweizer Bank diesen Regulierungen nicht, aber die Flexibilität, Daten aus jeglichen Systemen sowohl intern als auch extern mit wiederverwendbaren Assets bereitzustellen, bringt trotzdem einen offensichtlichen Geschwindigkeits- und Kostenvorteil. Und damit die wettbewerbsentscheidende Grundlage für die Zukunft.Roger Böhlen, Leiter Applikation & Integration bei der Aargauische Kantonalbank (AKB)

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/126813

Schreiben Sie einen Kommentar