Cisco Digital POS: Virtuelle Filiale lässt sich aufstellen, wo sich Menschen aufhalten

Dank Smartphone möchten die Menschen heute überall und sofort auf Dienste zugreifen und dabei auf moderne Weise angesprochen werden. Eine neue Möglichkeit für Banken bietet hier der Digital POS. Diese virtuelle Filiale lässt sich überall dort aufstellen, wo sich Menschen aufhalten. Wir haben Frank Nebgen von Cisco gebeten, uns das spannende Filialkonzept für Banken oder Versicherer vorzustellen.

von Frank Nebgen, Manager Business Development Financial Services Cisco

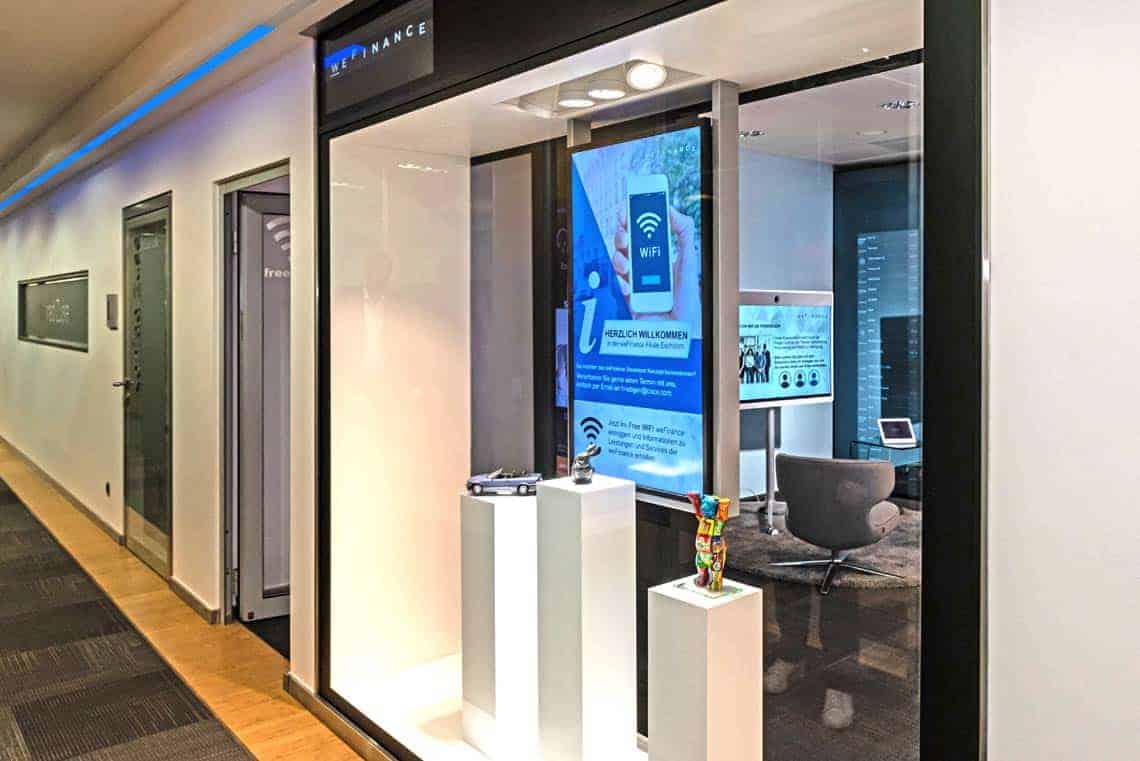

Kunden nutzen heute Online-Angebote und Apps, statt in die Bankfiliale zu gehen. Doch das muss nicht sein. Banken können heute die Filiale zum Kunden bringen. Dies ermöglichen Digital-POS-Lösungen, zum Beispiel von Cisco (Website) und weShop mit dem weFinance-Konzept. Darunter versteht man interaktive Bildschirme, Tische mit Touch-Funktion und Gamifikation zur Erleichterung des Einstiegs in Finanzprodukte. Der Vorteil: Sie können überall dort aufgestellt werden, wo viele Menschen sind.

Der Digital POS in Kürze

Beim Digital POS werden die naturgemäß nicht anfassbaren Produkte von Banken mit Methoden wie Simplification und Gamification erlebbar gemacht. Bei größeren Installationen, etwa in der Bankfiliale, behandeln zudem verschiedene Themeninseln des Raumes unterschiedliche Allfinanz-Inhalte – beispielsweise Immobilienfinanzierung, Vermögensbildung, Aktienkurse oder Versicherungen. Ausgestattet sind sie mit Bar-Modulen, integrierten Screens sowie „Lift & Learn“-Regalen. Vorhandene Tablets sowie ein interaktiver Beratungstisch ermöglichen einen tieferen Einstieg in die jeweilige Materie, während nach Bedarf ein Experte per Videokonferenz zur Verfügung steht. Für vertrauliche Gespräche mit einem anwesenden Berater bietet die Lounge einen diskreten Rückzugsort.

Entsprechend müssen sich Banken im ersten Schritt fragen, wo sich bestehende und potenzielle Kunden häufig aufhalten. Dies kann das Kaufhaus, das Restaurant oder das Café um die Ecke sein. Aber auch der Bahnhof, der Flughafen oder das Fußball-Stadion kommen in Frage. Überall dort lassen sich Menschen dazu einladen, in die digitale und mobile Welt der Bank einzutauchen – ob per Digital POS oder Smartphone App.

Vor allem bei Neukunden sind dazu Incentive-Maßnahmen wichtig. Bewährt haben sich zum Beispiel Gutscheine oder Gewinnspiele. Die Interessierten sind dann häufig bereit, persönliche Daten und ihre E-Mail-Adresse einzutragen, welche die Bank anschließend zum Senden von Informationen oder Sonderangeboten verwenden kann.

Der Digital POS in der Praxis

Wie sieht ein Einsatzszenario eines solchen Digital POS konkret aus, also dem Point of Sale für den Erstkontakt mit dem Kunden? Zum Beispiel steht im Modehaus ein Bildschirm in der Nähe der Umkleidekabinen. Während man auf das Umziehen des Partners wartet, lässt sich ein Aktienquartett der ortsansässigen Bank spielen. Als Gewinn erhält der Nutzer eine Tasse mit dem eigenen Namen oder Porträtbild in der Bank. Hierzu sind die entsprechenden Daten einzugeben. Falls der Gewinner vergisst, seine Tasse abzuholen, erhält er auf seinem Smartphone eine Push Notification, wenn er sich in der Nähe der Filiale befindet.

Tritt er in die Bankfiliale ein, erwarten ihn im Vorraum Digital Signage Displays und digitale Tische, die er interaktiv nutzen kann.

Cisco

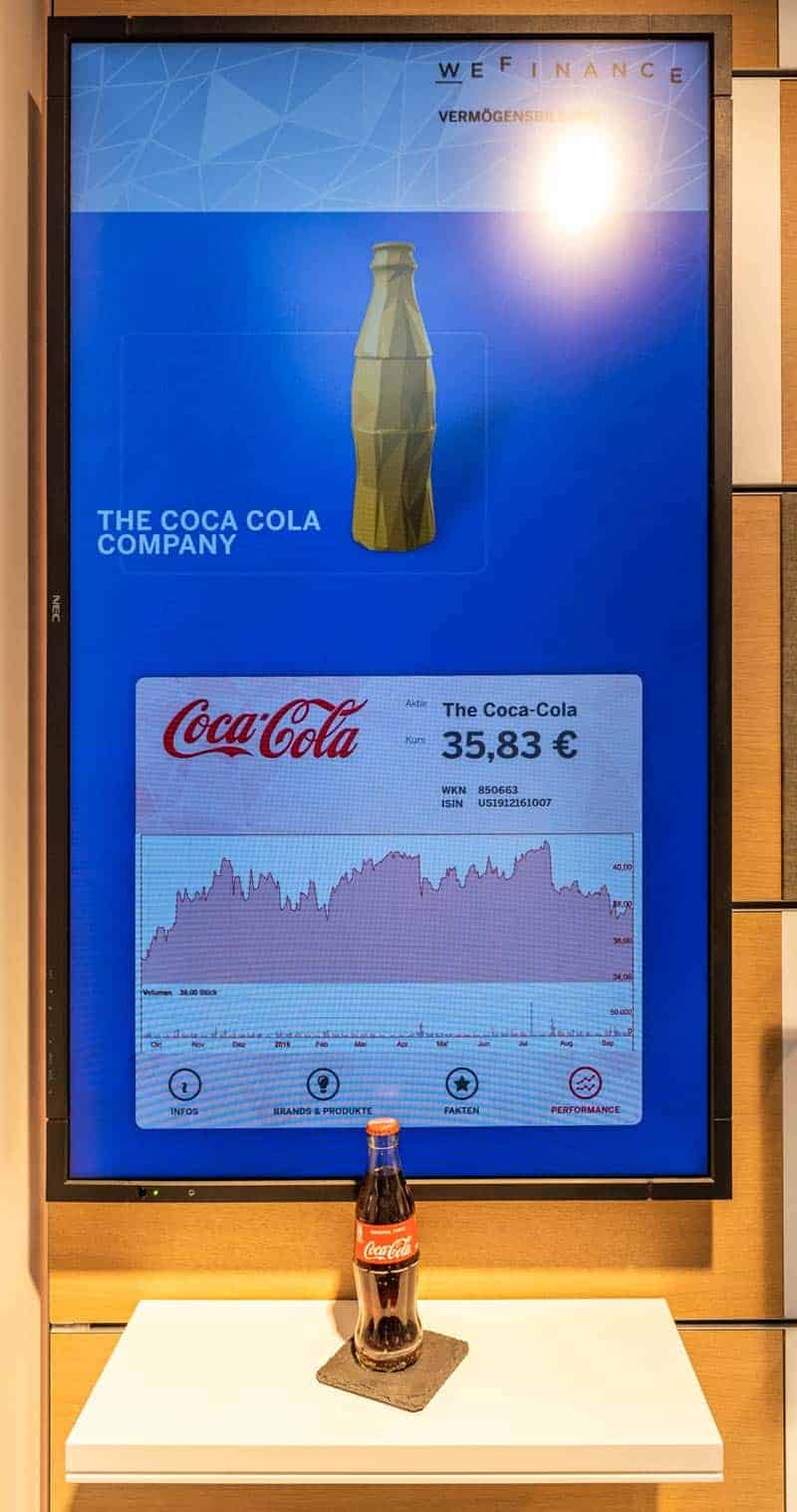

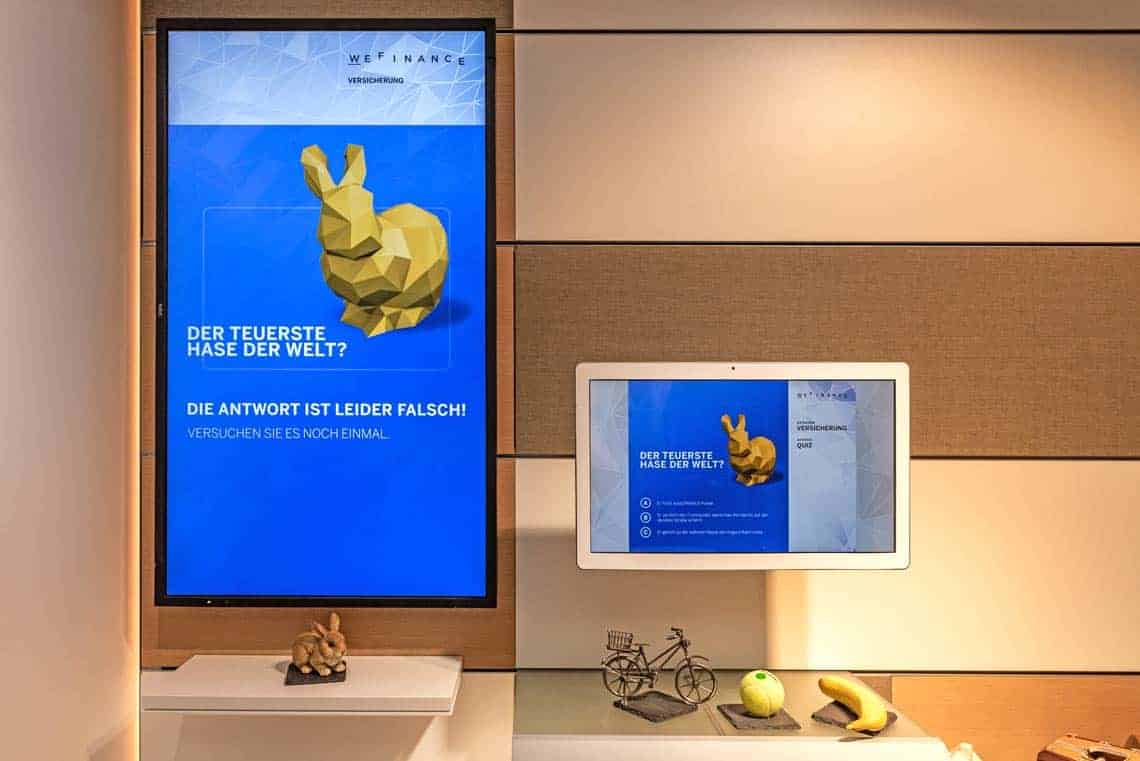

So stehen etwa in einem Regal eine Cola-Flasche, ein Spielzeug-Auto und die aktuelle Ausgabe eines Magazins. Legt er eines dieser Objekte auf den Tisch, erhält er die aktuellen Angaben des börsennotierten Getränke-, Auto- oder Medien-Unternehmens sowie konkrete Angebote zum Aktienkauf, inklusive Prognosen für Umsatz und Dividende. Eine ausgestellte Bananenschale führt zu Informationen einer Unfallversicherung und ein kleines Lego-Haus symbolisiert Angebote für die Immobilienfinanzierung.

Zum Anzeigen aktueller Informationen benötigte Partnersysteme, etwa von Leasing-Firmen, Kreditgebern oder Versicherungen, lassen sich über Standard-Schnittstellen einfach anbinden. Zudem können Interessenten mit Hilfe von Virtual-Reality-Brillen das angezeigte Haus oder das gewünschte Fahrzeug in allen Details begutachten und „ausprobieren“.

Auch die Einbindung von KI-basierten Chatbots ist möglich, um automatisiert und individuell auf den Kunden eingehen zu können. Durch die größere Fachkompetenz und umfassenderen Hintergrundinformationen der Banken können diese wesentlich detaillierter und intelligenter antworten als bei branchenfremden Firmen.

Technische Voraussetzungen

Die Angebote sollten dabei nicht nur an die Wünsche der Kunden, sondern auch an die vorhandene technische Infrastruktur angepasst werden. Bei niedriger Bandbreite bieten WLAN-Netze über Hotspots eine Verbindung zum persönlichen Mobilgerät des Kunden. Damit kann dieser das vertraute Device sicher nutzen und die Bank profitiert von einfacher Administration.

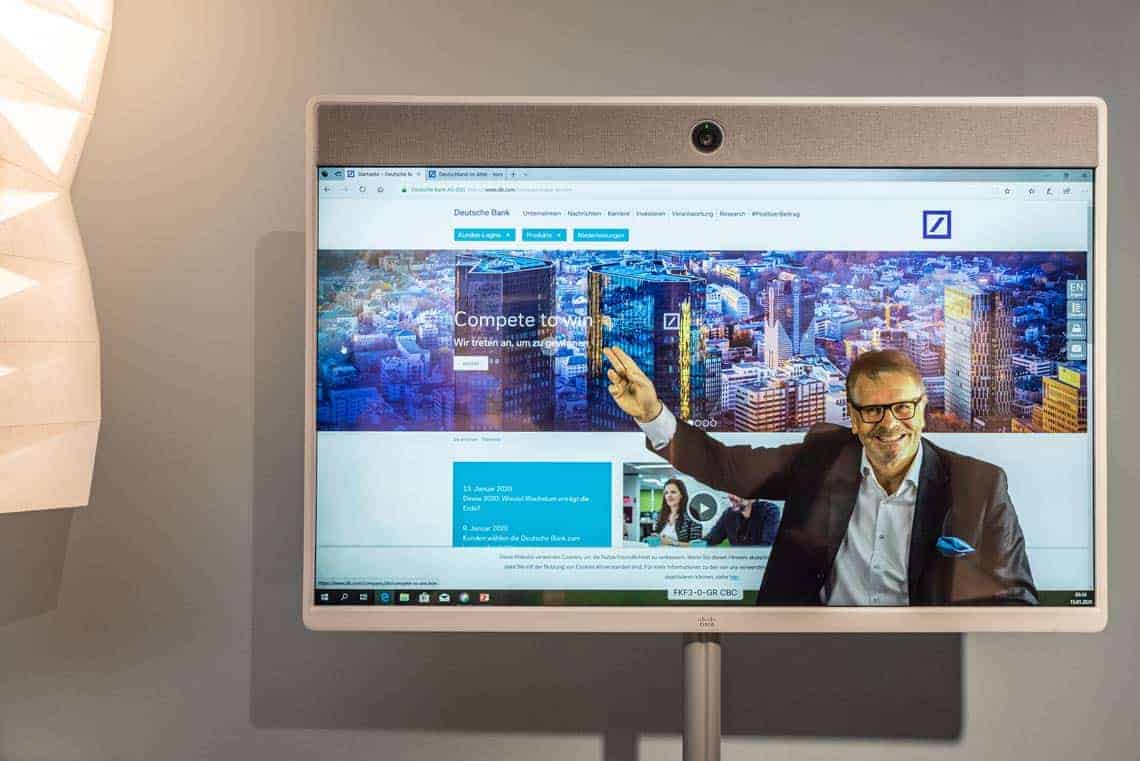

In der Filiale oder anderen Orten mit hoher Bandbreite lassen sich professionelle Videokonferenzlösungen für eine Verbindung mit einem Experten bieten. Dieser kann zum Beispiel den Bankmitarbeiter vor Ort bei Spezialfragen und -themen wie Aktienkauf oder Versicherungen unterstützen.

Cisco

Bei einer optimalen Anbindung ist sogar ein Green Room möglich. Wie bei einem Nachrichtensprecher im TV-Studio lassen sich dann im Hintergrund Infografiken, Karten oder Formulare einblenden, die der Experte gemeinsam mit dem Kunden bearbeiten und ausfüllen kann. Diese lassen sich anschließend in der Bankfiliale ausdrucken. Der Kunde kann sie unterschreiben und seinem persönlichen Betreuer übergeben.

Das Meraki Dashboard

Die Einrichtung und das Management dieser Lösungen ist dabei kein Hexenwerk. So stellt Cisco eine zentrale Verwaltungsplattform für das gesamte Meraki-Portfolio inklusive Indoor und Outdoor Access Points, SD-WAN Switches, Sicherheitskameras oder Security Appliances zur Verfügung. Dieses Meraki Dashboard lässt sich mit wenigen Klicks intuitiv bedienen und ermöglicht eine zentrale Steuerung der gesamten Infrastruktur.

Cisco

Zudem bietet es eine Analyse des Kundenverhaltens, um bessere Einblicke in Zielgruppen und Segmente bis hin zu einzelnen Interessenten zu erhalten. Dazu erkennt es das eingesetzte Gerät und stellt auf Basis des bisherigen Nutzungsverhaltens individuell zugeschnittene Angebote zusammen. Wenn ein Nutzer mit dem Gerät zum Beispiel häufiger die Aktienkurse eines bestimmten Unternehmens betrachtet, werden ihm entsprechende Angebote zu deren Kauf angezeigt. Durchstöbert er häufiger Fahrzeug-Angebote, erhält er Vorschläge für die Kfz-Finanzierung,. Bei der Suche nach Ski-Gebieten erscheinen Unfallversicherungen.

Diese Optimierung und Anpassung von Inhalten erfolgt selbstverständlich im Einklang mit den Vorgaben für den Datenschutz. Schließlich müssen gerade Banken die strengen Regeln der DSGVO und anderer Regularien befolgen. Dies gewährleistet die Lösung.

Interaktion zwischen Kunde und Filiale

Mit Hilfe dieses Systems kann sich die Bankfiliale in Zukunft überall befinden: zu Hause, auf dem Smartphone, vor Ort oder im Handel beim Bäcker oder Lebensmittelgeschäft. Eine solche „hybride Bank“ verbindet per Omnichannel-Lösungen die Kunden mit Filialen und umgekehrt. Dies erfolgt unabhängig von Ort, Zeit oder Gerät, so dass die Interaktionskette verlängert wird. In Zukunft wird dieser Weg in Richtung Opti-Channel Banking ausgebaut. Das bedeutet, dass der Kunde auf dem jeweils gerade optimalen Kanal angesprochen wird.

Aber auch die Art und Weise der Ansprache ist auf die jeweilige Situation zugeschnitten. Allgemeine Angebote und Anfragen werden über einen automatisierten Chatbot abgewickelt. Bei detaillierteren Fragen oder Diskussionsbedarf springt ein menschlicher Berater in den Chat ein. Dieser kann sich in der Filiale oder auch einem Beratungszentrum befinden, je nach Tiefe der geforderten Informationen.

Cisco

Bei noch spezielleren Themen werden im Hintergrund über Schnittstellen direkt vom Chatbot auch Drittanbieter angefragt, wie Immobilienmakler, Autohändler oder Versicherungsexperten. Diese stellen auf Basis der bislang gesammelten Informationen individuell auf den Kunden zugeschnittene Angebote und Exposes zur Verfügung. So muss der Kunde seine Wünsche nicht doppelt erklären. Zudem verlängert sich seine Verweildauer im Chat, sein Interesse am Kauf erhöht sich, seine Zufriedenheit steigt durch die individuelle Beratung und er ist deutlich motivierter, sich mit dem jeweiligen Thema zu beschäftigen.

Ausblick

Autor des Beitrags: Frank Nebgen, Manager Business Development Financial Services bei CiscoCisco

In Zukunft kann die Bank ihre virtuelle Filiale auch mit völlig neuen Geschäftsmodellen erweitern. Dazu gehören etwa der Handel mit Kunstobjekten, die kontaktlose Bezahlung per Smartphone-App im stationären Handel mit Mishipay oder die vollständige Unterstützung eines Immobilienkaufs inklusive Hausratversicherung, Notartermin und Grundbucheintrag.

Gerade diese „Ende-zu-Ende-Abwicklung“ eines Geschäfts wird für den Erfolg von Banken immer wichtiger. Schließlich möchten Konsumenten aber auch Unternehmen heute zunehmend alles aus einer Hand erhalten. Entsprechend können Banken persönliche Inhalte auf Basis der individuellen Interessen der Kunden bereitstellen, sobald sie sich per WLAN einloggen. Dazu lassen sich Eingaben auf grundsätzlich ungesicherten Kanälen wie Alexa, Siri oder Cortana mit gesicherten Kanälen wie Webex Teams und Webex Videocalling verbinden.

Die individuellen Inhalte werden dann nicht nur auf dem Smartphone angezeigt, sondern auch per Digital Signage in der Bankfiliale, sobald sie der Kunde betritt. Die physische Filiale wird dadurch zu einer digitalen Filiale mit Mehrwertdiensten und zusätzlichen Informationsangeboten. Denn letztlich kann auch in der digitalisierten Welt nichts eine persönliche Beratung ersetzen.Frank Nebgen, Cisco

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/100972

Schreiben Sie einen Kommentar