Deutsche Bank plant mit Mastercard Intensivierung von Merchant Solutions

Jasmin Sessler via Pixabay

Die Deutsche Bank und Mastercard bauen ihre Partnerschaft aus und wollen in Zukunft gemeinsam Innovationen im digitalen Zahlungsverkehr für Unternehmenskunden entwickeln. Das haben die Unternehmen heute anlässlich eines Pressegesprächs erklärt. Für die Deutsche Bank steht in Zukunft zunehmend der Bereich der Merchant Solutions im Fokus. Man wolle so Unternehmen und E-Commerce-Playern ermöglichen, weitere Kundengruppen für Produkte und Dienstleistungen zu erschließen, digitale Geschäftsmodelle zu entwickeln und Vertriebskanäle im In- und Ausland zu erweitern.

Dabei geht es beispielsweise um digitale Marktplätze, auf denen Unternehmen ihre Produkte direkt an die Verbraucher bringen können. Dafür brauchen sie nach den Worten der Unternehmen einen effizienten, mobilen und digitalen Zahlungsverkehr sowie eine nahtlose Integration von Zahlungsströmen in ihr Finanz- und Rechnungswesen. Die Deutsche Bank, die als Issuer und Acquirer im klassischen Zahlungsumfeld unterwegs ist, will so ihr Produktspektrum sukzessive erweitern – und das offenbar vor allem mit Mastercard als Innovationspartner.

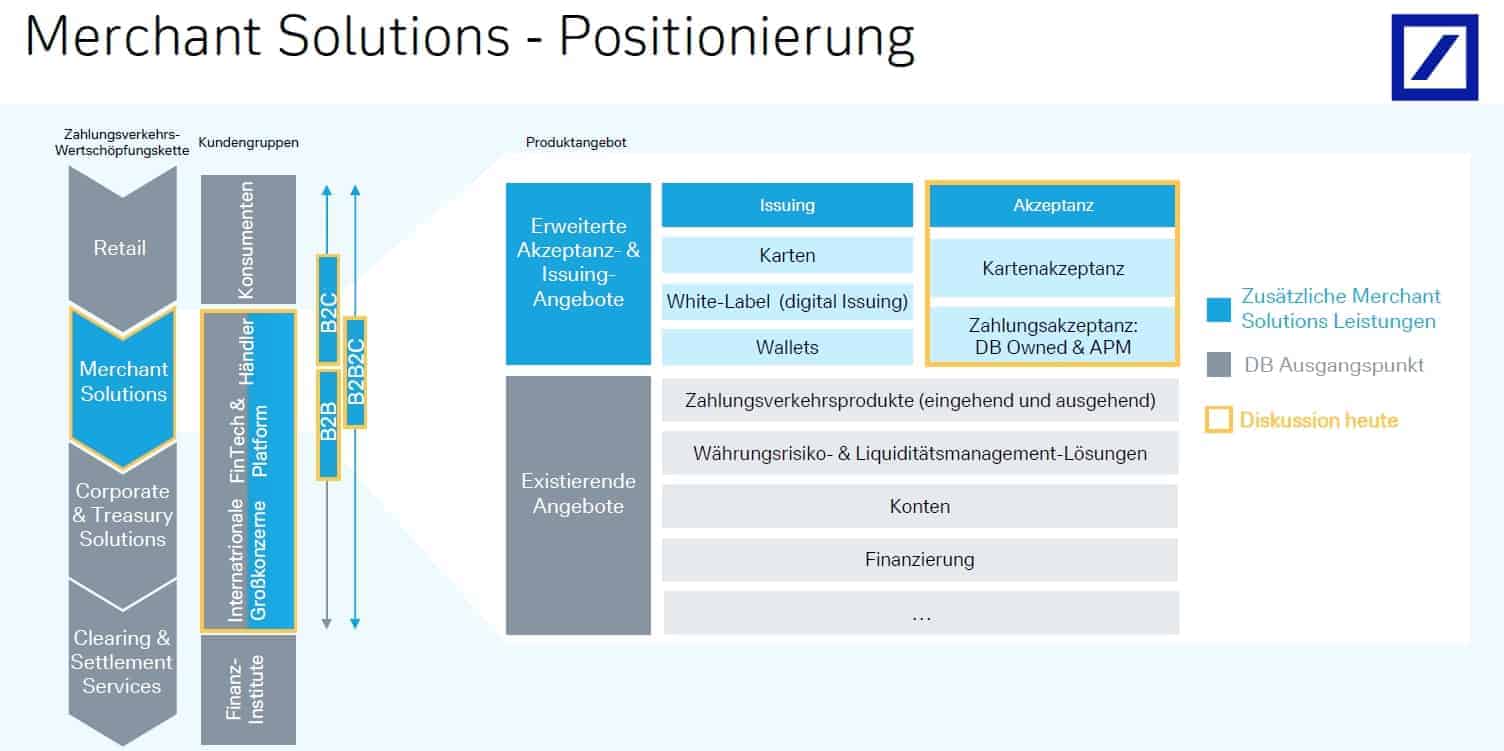

Wie Ole Matthiessen, der bei der Deutschen Bank für das Cash Management verantwortlich ist, erklärt, hat das Deutsche Bank zwar bereits hohe Relevanz im klassischen Kreditkartengeschäft und ist ein wichtiger Anbieter, der die vollständige Wertschöpfungskette im Payment abdeckt. Man wolle also keineswegs die bisherigen Geschäftsfelder vernachlässigen, sondern plane eher, eine Lücke, die man erkannt habe, zu schließen. Der Teil, den die Deutsche Bank in der Payment-Wertschöpfungskette bisher nicht ausreichend besetzt habe, ist nach den Worten von Matthiessen das Zahlungsakzeptanzgeschäft, also die Integration des Zahlungsgeschäfts zwischen dem Kunden der DB und seinem Endkunden.

Deutsche Bank

Das Feld sei in der Vergangenheit vor allem von den Technologieanbietern bespielt worden. Man beobachte aber den Trend hin zum E-Commerce und alternativen Zahlungsmethoden und Marktplatzmodellen schon lange sehr genau. Und die Unternehmenskunden suchten vor allem das gesamte Portfolio von einem Anbieter – die Deutsche Bank, die in vielen Fällen das Konto des Kunden betreibt, bietet sich hier als Provider für sämtliche Zahlungsthemen an.

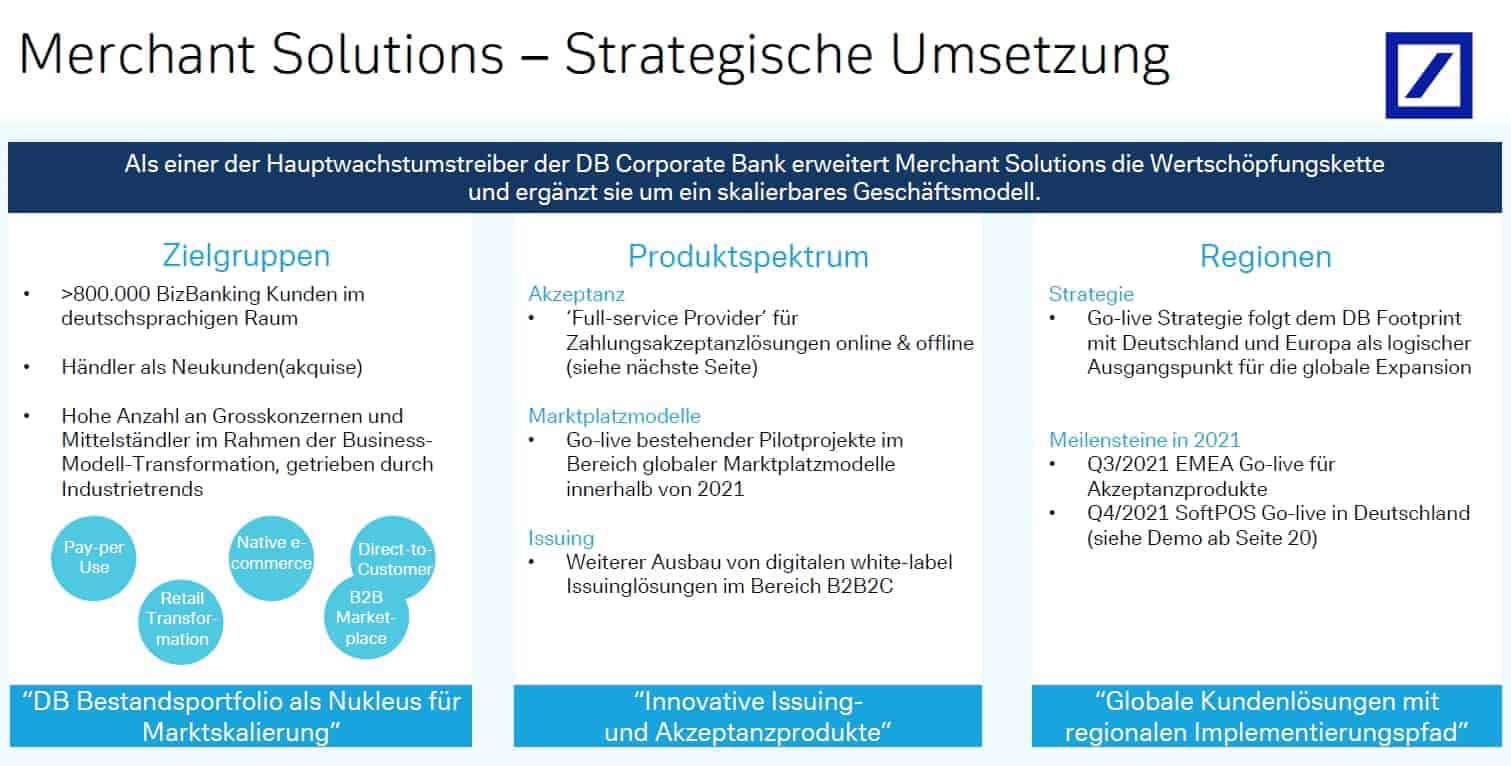

Merchant Solutions als Zukunftsfeld zur Abrundung des Angebots

Neben der Digitalisierung und Transformation alter und neuer Industrien spielen hier auch die Automatisierung von Geschäftsprozessen und die veränderten Geschäftsbeziehungen beispielsweise zwischen Unternehmen und ihren Kunden eine wichtige Rolle. „Die Corona-Pandemie hat die Nachfrage von Unternehmen nach digitalen Zahlungsverkehrslösungen exponentiell beschleunigt. Der Zahlungsverkehr ist dabei die zentrale Schnittstelle zwischen Banken und ihren Kunden“, erklärt

Ole Matthiessen.

Deutsche Bank

Weltweit decken nur sehr wenige Banken wie wir das gesamte Spektrum im Zahlungsverkehr ab. Das beginnt bei der Herausgabe einer Karte, der Akzeptanz beim Händler und reicht bis hin zur Abwicklung von Zahlungen im In- und Ausland und Zusatzleistungen wie Währungspreisabsicherung, Cash-Flow-Prognosen oder auch Leistungen rund um das Betrugsmanagement.“

Ole Matthiessen, Cash Management Deutsche Bank

„Wir bündeln unsere Technologiekompetenz mit dem Angebot und der globalen Präsenz der Deutschen Bank. Das ist eine große Chance, neue Lösungen für die komplexen Themen des Zahlungsverkehrs zu schaffen“, erklärt Peter Bakenecker, Divisional President Deutschland und Schweiz bei Mastercard.

Mastercard

Wir arbeiten schon viele Jahre gut zusammen und möchten die gemeinsame Arbeit vertiefen. Angesichts der aktuellen Marktentwicklungen, der bevorstehenden Verschiebungen im internationalen Zahlungsverkehr durch die Pandemie und der zunehmenden Geschwindigkeit bei der digitalen Transformation von Unternehmen ist der Zeitpunkt ideal.“

Peter Bakenecker, Divisional President Deutschland und Schweiz bei Mastercard

Hohe Wachstumsraten im Zahlungsverkehr

Beschleunigt durch die Corona-Pandemie ist der Zahlungsverkehr einer der am schnellsten wachsenden Bereiche im Bankgeschäft – mit einem erwarteten Umsatzwachstum von sechs Prozent pro Jahr bis 2023 (Quelle: McKinsey) und einem erwarteten Zuwachs bei der Zahl der Transaktionen von jährlich elf Prozent im gleichen Zeitraum (Quelle: Capgemini). Die Deutsche Bank sieht hier einen großen Bedarf an Corporate-Kunden im B2B und B2C-Markt – vor allem im B2B ergeben sich aus veränderten Businessmodellen (Marktplatzlösungen, Pay per Use und Direct-to-Consumer-Modelle unter Auslassung des Handels). Als eine der weltweit führenden Banken bei der Euro-Zahlungsabwicklung und einer der größten Clearer von US-Dollar-Zahlungen außerhalb der USA gehört die Deutsche Bank schon heute zu den größten Zahlungsabwicklern weltweit.

Deutsche Bank

Deutsche Bank will Digitalkonzernen nicht das Feld überlassen

Was für Technologien und Lösungen dazu die Mastercard bieten wird, dazu machen beide Partner noch keine genaueren Angaben. In vielen Fällen dürfte natürlich, das betont auch Matthiessen, die Girocard weiterhin die Karte der Wahl bleiben, auch wenn der Trend hin zu weiteren Anbietern auf der Debitcard-Seite nicht zu übersehen ist. Festlegen will man sich hier freilich nicht, man werde aber nicht dogmatisch nur auf ein System setzen, erklärt Ole Matthiessen auf die Frage, welche Rolle in Zukunft die in Deutschland etablierte Girocard spielen werde.

Deutsche Bank

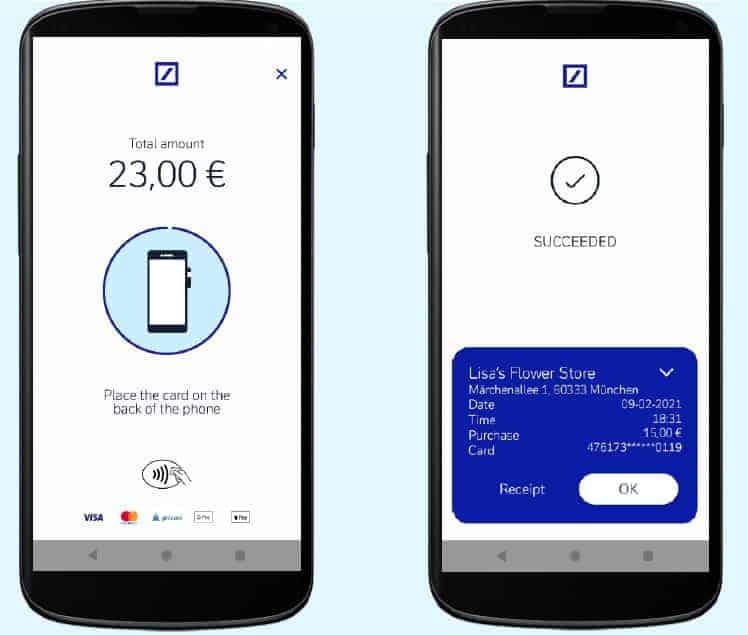

Konkreter wird es eher am Rande. Denn eher nebenbei hat die Deutsche Bank eine Soft-POS-Lösung gezeigt, die es unter Android ermöglicht, tablet-basierte Kassensysteme und Smartphones als zahlungempfangendes Gerät zu ermöglichen. Die Payment-Akzeptanz unter Umgehung des heute üblichen Mini-Terminals wird eher ein Software- als ein Hardware-Thema sein – und mit Hilfe einer solchen Lösung können auch Unternehmen ohne spezielles Terminal-Gerät bargeldlose Zahlungen anbieten.

Alles in allem hat die Deutsche Bank hier zusammen mit Mastercard ein extrem spannendes Marktsegment für sich entdeckt und neu besetzt, das bislang den digitalen Konzernen von Google und Apple bis Tencent und Alibaba überlassen wird. Besser spät als nie mag man sagen – denn so wie sich der Markt entwickelt, übersehen viele Banken einen Trend, der ab einem bestimmten Zeitpunkt ein an andere verteilter Markt sein wird. Welchen Stellenwert das hat und Erträge man sich davon verspricht, dazu mag das Unternehmen keine Angaben machen. 800.000 Geschäftskunden adressiert die Deutsche Bank im deutschsprachigen Raum, auch wenn nur ein Bruchteil eine solche Akzeptanzlösung benötigen wird.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/117976

Schreiben Sie einen Kommentar