Digitale „Shared Economy“ überrollt Hersteller von Kernbanksystemen

Software AG

Bis 2020 will die Commerzbank 80 Prozent aller relevanten Prozesse digitalisieren. Dafür setzt das Institut auf eine cloudbasierte Plattformlösung der Software AG. Einer der Vorteile: Kunden können beispielsweise online begonnene Bankgeschäfte gemeinsam mit einem Bankmitarbeiter in der Filiale abschließen. Für die deutschen Hersteller von Kernbanksystemen ist das kein kleines Problem.

von Florian Bongartz

Einfach, digital, effizient – so lautet die Digitalisierungsstrategie der Commerzbank, die einerseits für eine Kostenrate von weniger als 66 Prozent sorgen soll. Andererseits aber auch den Kunden als unabdingbares gravitätisches Zentrum in den Mittelpunkt rückt. Kundenorientierung ist keine neue Erfindung, wohl aber die digitale Denke, die hinter der konkreten Umsetzung steckt. Das hat Frank Annuscheit, COO des Kreditinstituts, auf Einladung der Software AG am 12. September 2017 in Bonn vorgestellt.

Vom Datensilo zum Datenstream

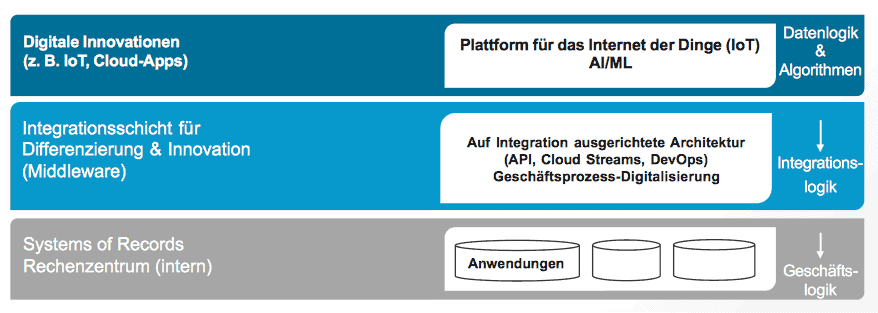

Das Institut will ausgehend vom Kunden vollen Durchgriff durch die IT-Systeme. Was klingt wie eine vor allem technische Herausforderung, entpuppt sich vor allem als kulturelle Komponente des digitalen Wandels. Worum geht es? Kunden und Mitarbeiter der Bank arbeiten künftig auf der gleichen Plattform. Was der Commerzbank-Kunde beim Online-Abschluss sieht, unterscheidet sich nicht mehr von der Mitarbeiteransicht in der Filiale.

Wer beispielsweise online eine Baufinanzierung kalkulieren möchte und während des Prozesses ins Stocken gerät, kann sich in der Filiale an genau dem Punkt weiter beraten lassen, an dem er (oder sie) zu Hause abgebrochen hat. Das funktioniert nur, weil die Bank Digitalisierung vom Anfang des Kundenerlebnisses bis zum Ende durchdacht hat und nicht bloß danach geschaut, an welchen Stellen sich bestehende Prozesse digital ergänzen lassen.

Das technische Grundgerüst dafür liefert die Software AG mit einer Plattform, die auch in mittelständischen Unternehmen eingesetzt wird, um das Internet der Dinge (IOT) zum Laufen zu bringen. ADAMOS steht für Adaptive Manufactoring Open Solutions und geht auf eine Allianz mit den Unternehmen DMG MORI, Dürr, ZEISS und ASM PT zurück. Vereinfacht gesagt sollen auf der digitalen Infrastruktur ADAMOS künftig App-Lösungen entwickelt werden für Industrie 4.0 und das Industrial IOT.

Software AG

Software AG

Auswirkungen der „Shared Economy“

Die Commerzbank dagegen hat investiert. Nicht in eine eigene Digitalplattform, sondern vielmehr in einen Digitalcampus mit angeschlossener App-Fabrik. Neben der von Endkunden vermutlich besonders häufig genutzten Banking-App stehen andere bekannte Services wie die bereits genannte Baufinanzierung oder der Ratenkredit bereit. „Software first“ nennt Karl-Heinz Streibich, CEO der Software AG, diese Entwicklungsphilosophie.

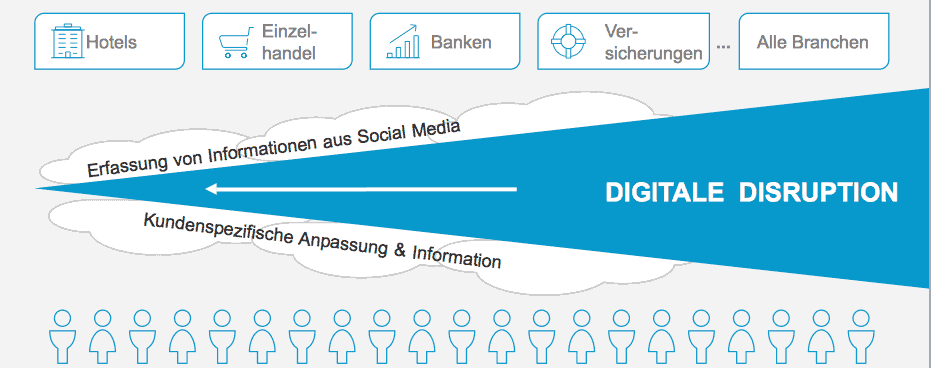

Und genau die bringt jetzt die etablierten Hersteller von Kernbanksystemen in die Bredouille. Wer vom Kunden bis ins Backend (Front-to-End) eine möglichst hohe Datendurchlässigkeit garantieren möchte, ist heute auf die Programmlogiken seines Kernbanksystems angewiesen, das wie eine Spinne im Netz sitzt. Schnittstellen müssen geschaffen, Daten konvertiert und neue Entwicklungen in „die Sprache“ des jeweiligen System-Herstellers übersetzt werden. Mit diesem „Lock-In“ von Kunden, prognostiziert Streibich, sei es jetzt allerdings vorbei. Als führendes Paradigma gelte die „Shared Economy“.

Beispiele davon gibt es genug: Flixbus betreibt genauso wenig eigene Busse wie Uber einen eigenen Fuhrpark managt. Das individuelle Fahrzeug ist nur noch eine App, die über eine Plattform bereitgestellt – beziehungsweise bestellt – wird. Das ist das Erfolgsrezept digitaler Disruptoren. Sie entkoppeln den Endkunden von der Notwendigkeit, einen ganz bestimmten Dienst in Anspruch nehmen zu müssen. „Applikations-Silos“ dagegen stünden vor dem Aus, sagt Streibich.

Beton am Fuße der Banken

Heutige Kernbanksysteme gewissermaßen als Applikations-Silo erster Ordnung widersprechen deshalb so ziemlich jeder Regel, die sich für den Erfolg eines digitalen Geschäftsmodells formulieren lässt. Die Software AG nennt drei wesentliche Kriterien:

1. Bedingungslose Kundenorientierung: Digitale Disruptoren wissen alles über ihre Kunden und sie können aus bestehenden Daten alles herauslesen, was für den erfolgreichen Geschäftsabschluss wichtig ist. Kernbanksysteme wurden an diesen Erfordernissen vorbei entwickelt. Und das lässt sich nicht ohne weiteres rückgängig machen. 2. Cloudbasierte Dienste: Statt in einer hochstandardisierten Entwicklungsumgebung passgenau Apps zu entwickeln, müssen Banken immer noch hochgradig Rücksicht auf das Kernbanksystem und dessen Leistungsfähigkeit nehmen. Sie sind abhängig von den Herstellern und deren Entwicklungsgeschwindigkeit. 3. Service orientierte Architekturen: SOA an sich ist keinesfalls innovativ. Doch die technische Umsetzung durch Plattform und Apps macht den entscheidenden Unterschied. Denn es kostet viel weniger Geld, eine App zu entwickeln, als eine ganze IT-Architektur umzubauen oder für einen bestimmten Einsatzzweck umzugestalten. „Fast Fails“ – eine aus dem agilen Baukasten bestens bekannte Formel tut so gleich viel weniger weh.Was bedeutet das für die Banken?

Sie müssen ganz schnell das in der Vergangenheit outgesourcte IT-Know-how wieder aufbauen und sich fragen, ob sich mit dem bestehenden Kernbanksystem die durch Digitalisierung getriebene Agilität am Markt noch realisieren lässt. Sie haben vereinfacht ausgedrückt folgendes Problem: Sie müssen im Kernbanksystem abgebildete Geschäftslogiken mit der Außenwelt verbinden, ohne als einzelnes Institut über die Mittel zu verfügen, das im großen Stil zu tun. Schnittstellen, IT-Silos und die Wartung eigens entwickelter Software kosten zu viel Geld, als dass sich die damit verbundenen Anwendungen zügig an die Kundenbedürfnisse anpassen ließen. Oder: Sie machen sich abhängig davon, dass große Rechenzentren diese Arbeit für sie übernehmen.

Ungünstige Digitalprognose

Bezogen auf Industrie 4.0 hat die Software AG als spezialisierter Anbieter für den Mittelstand diese Zusammenhänge erkannt: Sie liefert die Middleware dafür, dass deutsche KMU sofort mit digitalen Projekten starten können. Eine Alternative dazu sieht CEO Streibich derzeit nicht. Er nennt das Beispiel Alibaba: Das „chinesische Amazon“ habe sich zwischen 16 Millionen Kleinunternehmen und deren Kunden geschoben und wachse nun rasant auf deren Kosten.

Software AG

Dass das nicht besonders erfolgversprechend ist, zeigt der archetypische Werdegang innovativer Start-Ups. Denn die werden zwar durchaus in Deutschland geboren. Ähnlich wie die Software AG gedeihen sie aber erst in einem kapitalstarken und homogenen Markt wie den USA. Ohne die USA kein Erfolg einer Software-Firma, so die starke These von Karl-Heinz Streibich. Vor diesem Hintergrund dürfte auch die weitgehend nach Institutstyp sortierte Anbieterstruktur für Kernbanksysteme in einem ohnehin vergleichsweise kleinen Markt keine lange Halbwertzeit mehr beschieden bleiben.fb

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/57153

Schreiben Sie einen Kommentar