Viel wichtiger als wir glauben: Per SB-Banking Barrierefreiheit und finanzielle Inklusion sicherstellen

Auriga

Der demografische Wandel führt dazu, dass ältere Menschen einen immer größeren Teil der Kunden darstellen, die Banken bedienen müssen. Stichwort: Barrierefreiheit. Aktuelle Entwicklungen bestätigen eindeutig, dass diese Kunden länger leben werden, während chronische Erkrankungen beispielsweise die Sehfähigkeit und Mobilität beeinträchtigen. Bankdienstleistungen müssen deshalb so angepasst werden, dass sichergestellt ist, dass auch Senioren in ihrem neunten oder zehnten Lebensjahrzehnt aktiv Finanzdienstleistungen nutzen können.

von Vincenzo Fiore, CEO Auriga

Es ist von großer Wichtigkeit, dass jede und jeder gleichermaßen Bankdienstleistungen in Anspruch nehmen kann. Britische Initiativen wie „Help Me Spend My Money“ und Aufklärungskampagnen rund um die Kaufkraft von Menschen mit Behinderung machen darauf aufmerksam, welchen Beitrag Menschen mit Behinderung zur Wirtschaft leisten und wie wichtig es ist sicherzustellen, dass sie in der Lage sind, ihr Geld auszugeben.

Barrierefreiheit auch in Deutschland ein wichtiges Thema

Und auch in Deutschland gibt es Initiativen wie „Bin ich behindert oder werde ich behindert?“ und „Weg mit den Barrieren“, die sich speziell auf die bessere Zugänglichkeit (Barrierefreiheit) von Banken, Nahverkehr und öffentlichen Räumen im Allgemeinen fokussieren.

Die Bankenbranche beginnt ebenfalls, sich mit diesem Thema auseinanderzusetzen. In Deutschland hat das Bundeskompetenzzentrum für Barrierefreiheit (BKB) in Zusammenarbeit mit der Bankautomatenindustrie Branchenstandards für die barrierefreie Gestaltung von Bankautomaten in einem ausführlichen Bericht vorgestellt.

Selbstbedienungs-Banking spielt eine besonders wichtige Rolle bei der Förderung von Barrierefreiheit. Für deutsche Banken gibt es hinsichtlich Barrierefreiheit allerdings noch Nachholbedarf.“

Die Sparkasse ist eines der wenigen Finanzinstitute, das sich bereits aktiv für Menschen mit Behinderung einsetzt, indem sie den bundesweiten Ausbau barrierefreier Geldautomaten vorantreibt und beispielsweise sprechende Geldautomaten einsetzt.

Und auch beim Online Banking der Sparkasse werden Menschen mit Behinderung berücksichtigt: Es gibt Videos in Gebärdensprache und spezielle Angebote für Menschen mit Sehbehinderung.

Die Bedeutung von mehr Barrierefreiheit

Barrierefreiheit gewinnt zunehmend an Bedeutung, je älter die Kundenstämme von Banken werden. Und auch wie Banken ihre Leistungen inner- und außerhalb von Filialen besser zugänglich machen können, wird intensiv diskutiert. Es ist für Banken nicht nur wirtschaftlich, sondern auch moralisch hochgradig wichtig, den Bedürfnissen körperlich eingeschränkter und älterer Menschen Rechnung zu tragen.

Gerade vor dem Hintergrund einer weiterhin ansteigenden Lebenserwartung ist damit zu rechnen, dass Menschen immer länger leben und arbeiten. Abgesehen von den Herausforderungen des demografischen Wandels müssen Banken darüber hinaus sicherstellen, dass sie den Anforderungen von Menschen mit Behinderung gerecht werden.

In Deutschland sind derzeit etwa 7,6 Millionen Menschen mit einer schweren Behinderung gemeldet; das entspricht etwas mehr als neun Prozent der Gesamtbevölkerung (Statistisches Bundesamt). Banken müssen nicht nur dafür sorgen, dass Rollstuhlfahrer Geldautomaten nutzen können, sondern sich auch mit den Hindernissen auseinandersetzen, mit denen die knapp 355.000 Menschen mit Sehbehinderungen und die mehr als 319.000 Menschen mit Hörproblemen konfrontiert sind (siehe Tabelle „Betroffene nach Art und Grad der Behinderung“). Angesichts der steigenden Lebenserwartung ist damit zu rechnen, dass immer mehr Menschen mit solchen Beeinträchtigungen zu kämpfen haben werden.

Ende 2013 waren in Deutschland etwa 17 Millionen Personen 65 Jahre oder älter. Damit gehörte ungefähr jeder Fünfte in Deutschland (21 %) zur Generation 65+. Im Jahr 2060 wird nach Ergebnissen der 13. koordinierten Bevölkerungsvorausberechnung bereits jeder Dritte (33 %) in Deutschland mindestens 65 Jahre alt sein.“

In manchen europäischen Ländern einschließlich Deutschland gibt es bereits Bestrebungen, auf die Bedürfnisse eines älteren Kundenstamms einzugehen, sowie die Erkenntnis, dass die jüngeren Erwachsenen von heute im Alter schwerwiegendere komplexe finanzielle Entscheidungen werden treffen müssen als die alten Menschen heute. Banken müssen dringend prüfen, wie sie auf diese veränderten demografischen Verhältnisse in Deutschland reagieren wollen. Es gibt eine Reihe von Problemen, mit denen wir wahrscheinlich konfrontiert werden, wenn wir älter werden und uns um unsere finanziellen Angelegenheiten kümmern wollen.

Dazu gehören physische Schwierigkeiten ebenso wie kognitive: So kann es beispielsweise schwerfallen, sich Passwörter und Geheimzahlen zu merken, in Call-Center-Menüs zu navigieren oder neue Banktechnologien und -verfahren anzuwenden.“

Videokonferenzen stellen eine Option dar, die Banken prüfen können. Durch Integration dieser Funktion können Mitarbeiter ihren Kunden Fernunterstützung anbieten. Da aber mehr Banken hybride Modelle einführen, die verstärkt auf SB-Technologien setzen, und die Bevölkerung weiterwächst, kann es für Bankmitarbeiter jedoch schwierig werden, regelmäßige persönliche Termine mit all ihren älteren Kunden wahrzunehmen. Videokonferenzen oder Chatbot-Technologien können eine Lösung für dieses Problem darstellen.

Unabhängig davon, wie Banken ihre Filialnetze betreiben, steht es außer Frage, dass digitale Services eine entscheidende Rolle bei der Betreuung von älteren Kundengruppen spielen werden.

Geldautomaten und andere SB-Geräte sind mit Sicherheit von großer Bedeutung – aber wie gut können sie angepasst werden?

Banken haben zwei Möglichkeiten, um die Barrierefreiheit von Geldautomaten zu verbessern: Sie können die physische Hardware oder die Software, mit der der Geldautomat betrieben wird, verändern – oder beides.“

Banken haben zwei Möglichkeiten, um die Barrierefreiheit von Geldautomaten zu verbessern: Sie können die physische Hardware oder die Software, mit der der Geldautomat betrieben wird, verändern – oder beides.“

Das Centre for Accessible Environments (CAE) legt neun Leitlinien zur Verbesserung der Barrierefreiheit von Geldautomaten (ATMIA) fest. Sie betreffen Folgendes:

1. Zugang und Standort2. Standort und Layout der Bedienelemente

3. Bedienelemente

4. Bedienungsanleitung

5. Bildschirm-Design

6. Tastaturen

7. Durchziehen, Einführen und Entnehmen von Karten

8. Ausgaben

9. Sicherheit und Privatsphäre

Installations-, Wartungs- und Betriebsverträge

Bedenkt man, wie viele Geldautomaten es auf der Welt gibt (zurzeit 3 Millionen weltweit), dann ist es eine unglaublich aufwändige und kostspielige Angelegenheit, Hardware auszutauschen, um diese Richtlinien für mehr Barrierefreiheit in einem deutlich größeren Umfang zu erfüllen.

Sieht man von den Leitlinien bezüglich des tatsächlichen physischen Standorts und des Layouts der physischen Bedienflächen oder Merkmale ab, betreffen die meisten dieser Leitlinien den Softwarebereich.

Banken sollten in ihrem Bemühen um mehr Barrierefreiheit also keine dramatischen und teuren Änderungen an der Geldautomaten-Hardware anstoßen, sondern auf einen praktischeren und unmittelbareren Ansatz setzen.“

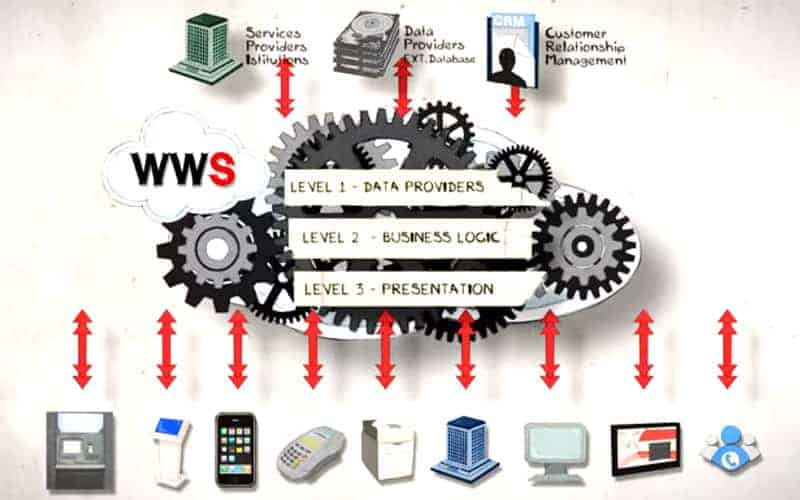

Sie müssen sich heute darauf konzentrieren, ein agiles System zu entwickeln, das über Software angepasst werden kann – so entstehen „zukunftssichere“ Geldautomaten, damit die heutige Generation in Zukunft keine Probleme bekommt. Auriga beispielsweise verfügt über eine App namens „WWS Mobile“, die nahtlos in die Omnichannel-Banking-Lösung WinWebServer (WWS) integriert ist; die App eröffnet den Nutzern die Möglichkeit, über ihre Smartphones Bankdienstleistungen in Anspruch zu nehmen, und erleichtert so die ortsunabhängige Interaktion mit der Bank. Dank der Integration zwischen mobilen Geräten und Geldautomaten können Bankkunden mit Hörproblemen Anweisungen direkt über ihr Telefon anhören. Das bedeutet, dass Banken ihre Geldautomaten nicht mit Audiobuchsen nachrüsten müssen, damit die Nutzer gesprochene Anweisungen „sprechender Geldautomaten“ anhören können, wenn sie Transaktionen abwickeln möchten.

Wenn man bedenkt, wie wichtig Anpassbarkeit ist, muss man auch prüfen, welchen Mehrwert ein cloudbasiertes Modell bieten kann. Dieser Ansatz ermöglicht die Entwicklung und Bereitstellung neuer Leistungen in der Cloud, sodass Updates schnell an allen Kunden-Touchpoints einschließlich SB-Terminals eingeführt werden können.

Innovative Software: Dreh- und Angelpunkt für mehr Barrierefreiheit

Moderne GGA-Software kann auf verschiedene Weise die Barrierefreiheit von Geldautomaten deutlich steigern. Ein Aspekt, auf den Banken sich konzentrieren sollten, ist die Bereitstellung einer einfachen und intuitiven Benutzeroberfläche mit klaren Anweisungen an Geldautomaten und filialintegrierten SB-Terminals. Anwender sollten nicht von überflüssigen Nachrichten – beispielsweise zu aufdringlichen Marketingkommunikationen – abgelenkt oder verwirrt werden. Software kann hier helfen, eine moderne Bedienschnittstelle zu entwickeln, die an die spezifischen Bedürfnisse der Anwender angepasst ist. Das kann zum Beispiel ganz einfach bedeuten, dem Kunden eine Liste häufig genutzter Funktionen anzuzeigen und keine überwältigende Fülle an vielen verschiedenen Funktionen, die für ihn nicht relevant sind.

Mithilfe von Software können außerdem erweiterte Authentifizierungssysteme entwickelt werden, denen große Bedeutung zukommt, wenn wir bedenken, dass viele Menschen Schwierigkeiten haben, sich Passwörter zu merken oder echte Mitteilungen ihrer Bank von betrügerischen Mitteilungen zu unterscheiden.“

Andere Formen der Unterstützung, wie Sprachausgaben für Menschen mit Sehbehinderung, können ebenfalls in neue Software integriert werden, um die Barrierefreiheit zu verbessern.

Wenn wir über Software sprechen, dürfen wir auch die zunehmende Ausgereiftheit von künstlicher Intelligenz und die aktuellen und künftigen Auswirkungen dieser Technologie auf die Bankenbranche nicht außer Acht lassen. Mithilfe smarter, auf künstlicher Intelligenz aufbauender Software können hervorragende, personalisierte Service-Level erreicht und neue Interaktionsmöglichkeiten zwischen Mitarbeitern und immer älteren Kunden geschaffen werden. Künstliche Intelligenz wird ständig weiterentwickelt und erwirbt dabei die Fähigkeit, ebenso mit Kunden zu interagieren wie es ein Mitarbeiter aus Fleisch und Blut tun würde.

Künstliche Intelligenz kann empathischere Finanzdienstleistungen ermöglichen …“

… indem das Verständnis der Kundenbedürfnisse in den Mittelpunkt gestellt und ein freundlicher und vertrauenserweckender Ton verwendet wird, der sich an der üblicherweise im Bankenkontext verwendeten Sprache orientiert. Das kann für ältere Kunden beruhigend sein, die sicher sein wollen, dass ihre Bedürfnisse verstanden werden, aber nicht unbedingt in der Lage sind, selbst eine Bank aufzusuchen, um persönlich mit einem Mitarbeiter zu sprechen. Chatbots werden in den Bankfilialen der Zukunft zweifellos eine zentrale Rolle einnehmen.

Große Branchenplayer wie die Commerzbank und Mastercard setzen bereits heute auf Chatbots, um Kunden bei der Regelung ihrer finanziellen Angelegenheiten zu unterstützen und sicherzustellen, dass Online-Transaktionen reibungslos abgewickelt werden. Die Software verfügt über echtes Potenzial, die Barrierefreiheit von Dienstleistungen zu verbessern, da sie dazu beitragen kann, dass selbst Kunden, die eine physische Filiale nur schwerlich aufsuchen können, persönlichen Service auf gleichem Niveau erhalten.

Auriga

Der WWS Proactive Monitoring Manager von Auriga verfügt über leistungsstarke Diagnose- und Selbstheilungsfunktionen, die viele potenzielle Serviceprobleme präzise bestimmen und lösen. Das hilft Banken, Ausfallzeiten zu vermeiden, die nicht nur teuer sind, sondern auch zu Enttäuschung bei den Kunden führen und damit dem Image einer Marke schaden.

Barrierefreiheit und Verfügbarkeit von Services

Software verbessert nicht nur den Transaktionsfluss und die Barrierefreiheit von Geldautomaten, sondern spielt auch eine entscheidende Rolle, wenn es darum geht, die Verfügbarkeit der Services sicherzustellen. Moderne, proaktive Überwachungssoftware kann dazu beitragen, die Verfügbarkeit von Geldautomaten zu verbessern, indem sie Banken einen ganzheitlichen Überblick über das gesamte Netzwerk einschließlich Netzwerkstatus, Barpositionen und Transaktionsdaten gewährt.

Banken der Zukunft und Barrierefreiheit

Auch wenn es bereits einige einschlägige Vorschriften gibt und das Bewusstsein für das Thema Barrierefreiheit zunimmt, haben aktuelle Berichte doch gezeigt, dass Banken noch mehr tun müssen. Banken sind bereits gefordert, ihre Filialformate und GAA-Strategien vor dem Hintergrund von Filialschließungen und sich verändernden Kundenbedürfnissen zu überprüfen. In diesem Kontext müssen sie auch sicherstellen, dass sie die Schwierigkeiten berücksichtigen, mit denen manche Kunden konfrontiert sind.

Die Bankfiliale aus verschiedenen Blickwinkeln neu zu gestalten und neue Technologien einzuführen, die für mehr Barrierefreiheit sorgen, kann branchenweit dazu beitragen, ein Klima der stärkeren finanziellen Inklusion zu schaffen.“aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/67337

Schreiben Sie einen Kommentar