Falsche Ablehnungen: Händlern entgehen 67 Mio. € Umsatz durch fehlerhafte Zahlungssysteme

Trotz einer gewissen wirtschaftlichen Erholung im Handel in 2021 entgingen deutschen Händlern allein am Black Friday und Cyber Monday schätzungsweise 67 Millionen Euro an Umsätzen (laut CMSPI-Schätzungen und -Analysen) – durch falsche Ablehnungen. Das Wochenende hätte Händlern eigentlich die Gelegenheit geboten, von einem dringend benötigten Umsatzschub zu profitieren, jedoch deutet eine CMSPI-Analyse darauf hin, dass sie stattdessen erhebliche – vermeidbare – Einbußen aufgrund von Problemen mit ihren Zahlungssystemen hinnehmen mussten. Besonders ärgerlich: Falsche Ablehnungen übertreffen Fraud-Verluste um das Zehnfache!

von Maximilian Fuchs, CMSPI

CMSPI

An diesem Black Friday und Cyber Monday kauften viele Kunden online ein, um ihre Weihnachtseinkäufe zu tätigen. Dabei war die Wahrscheinlichkeit höher als je zuvor, dass ihre Zahlung fälschlicherweise abgelehnt wird. Dies ist der Fall, wenn eine legitime Transaktion entweder blockiert oder als betrügerisch eingestuft wird, was die Kunden dazu veranlasst, alternative Zahlungsmethoden auszuprobieren, deren Akzeptanz teurer sein kann… oder den Kauf ganz abzubrechen und bei einem anderen Händler einzukaufen.

Maximilian Fuchs ist bei der Payment-Beratung CMSPI (Website) als Business Development Consultant für die DACH-Region zuständig. Fuchs unterstützt Händler mit Insights, den Wert ihrer Zahlungskette zu steigern und Risiken zu minimieren.

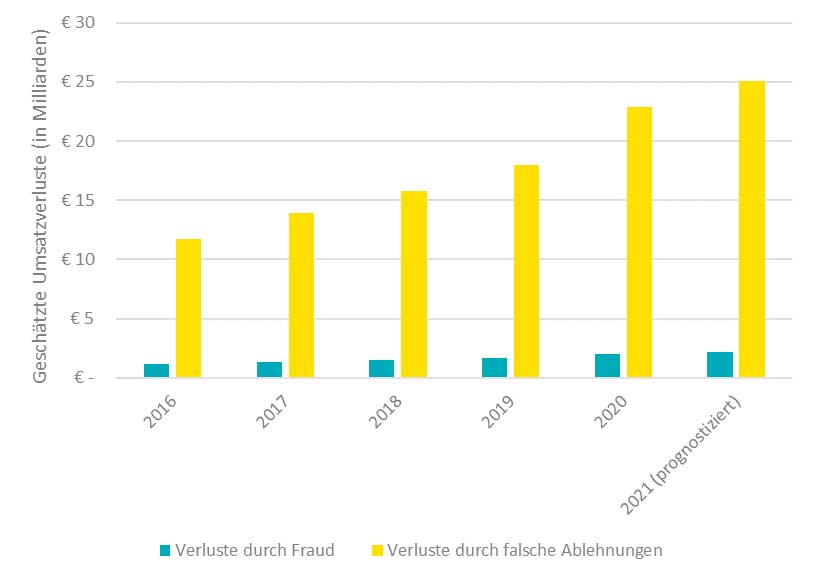

Maximilian Fuchs ist bei der Payment-Beratung CMSPI (Website) als Business Development Consultant für die DACH-Region zuständig. Fuchs unterstützt Händler mit Insights, den Wert ihrer Zahlungskette zu steigern und Risiken zu minimieren.Das Problem ist jedoch nicht nur auf Black Friday beschränkt. CMSPI schätzt, dass sich der entgangene Umsatz durch falsche Ablehnungen in Europa bis 2021 auf 25 Mrd. Euro belaufen wird, was mehr als zehnmal so hoch ist wie die Verluste durch Fraud (siehe Abbildung 1). Die Wahrscheinlichkeit dieser Umsatzeinbußen wird in Zeiten mit hohem Transaktionsvolumen noch verstärkt.

Warum kommt es zu falschen Ablehnungen?

Sobald ein Kunde in einer mobilen App oder auf einer Website auf „Bezahlen“ klickt, passiert eine Menge hinter den Kulissen. Die Komplexität der Zahlungskette – von Fraud-Regeln über veraltete Systeme bis hin zu mangelnder Kommunikation – führt dazu, dass viele legitime Kartentransaktionen zu Unrecht abgelehnt werden.

Selbst die Payment Provider eines Händlers stehen vor erheblichen Hürden, wenn sie die Gründe für diese Ablehnungen aufdecken wollen.

Die Daten über Ablehnungen, die die Acquiring-Bank eines Händlers erhält, werden beispielsweise oft durch die verschiedenen Parteien in der Zahlungskette verwässert.“

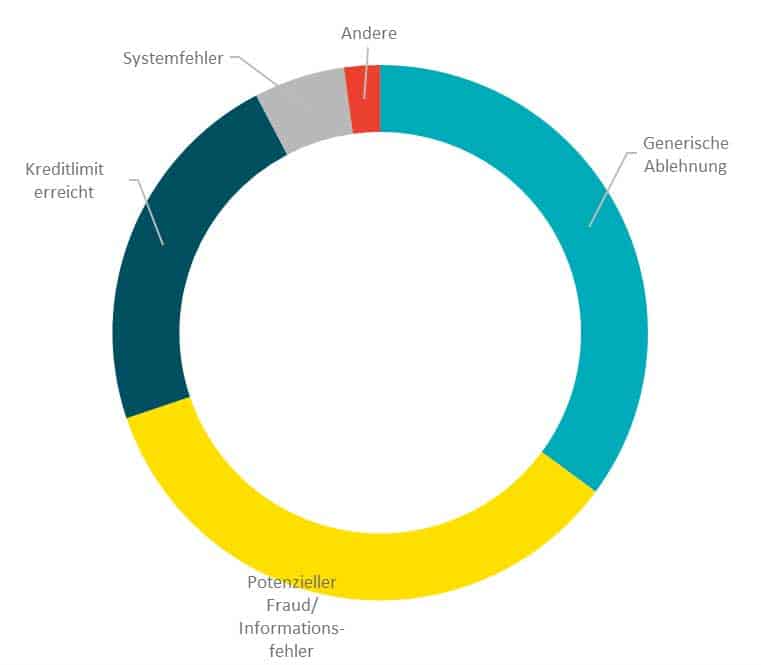

Das Ergebnis? Ein erheblicher Anteil an „generischen“ Ablehnungen, die nur durch direkte Kommunikation mit der Bank des jeweiligen Kunden geklärt werden können (siehe Abbildung 2). In Deutschland, wo der Bankensektor stark fragmentiert ist, sprechen Händler vielleicht mit einigen wenigen wichtigen kartenherausgebenden Banken in ihrem Zahlungsmix, aber eine echte Optimierung bedeutet, dass sie direkte Beziehungen zu einer Reihe von einzelnen Issuern aufbauen müssen.

CMSPI

Der Aufbau dieser Beziehungen kann bei der Aufdeckung von Blindspots entscheidend sein. In einem Fall beobachtete CMSPI beispielsweise, dass die Akzeptanzrate eines Händlers nach einem einzigen Fraud-Angriff sechs Monate lang stark abnahm. Obwohl der Händler weniger als 24 Stunden nach dem ersten Angriff eine Lösung implementiert hatte, wendete ein bekannter Issuer – in Unkenntnis der schnellen Reaktion des Händlers – strengere Fraud-Prüfungen auf alle Transaktionen des Händlers an. Dies führte zu einer signifikanten Zunahme falscher Ablehnungen, wodurch alle Beteiligten – Händler, Issuer und Kunden – schlechter gestellt waren. Ohne Daten, die alle am Transaktionsfluss beteiligten Parteien umfassen (und die konkurrierende Parteien oft nicht gemeinsam nutzen können), bleiben kostspielige Fehler – selbst einfache wie dieser – unbemerkt.

Das Fraud-Problem lösen

Jede Strategie zur Steigerung des Transaktionserfolgs umfasst viele Elemente, aber eines der wichtigsten sind Fraud-Regeln. Die Optimierung dieser Regeln – ihre Kriterien, die dafür zuständige Partei und wo sie im Autorisierungs-Prozess Anwendung finden – kann die Wahrscheinlichkeit falscher Ablehnungen erheblich verringern.

Da die Verbraucher jedoch immer weiter in digitale Verkaufskanäle wechseln und die Kosten für falsche Ablehnungen steigen, nehmen auch die tatsächlichen Fälle von Fraud zu.“

Das macht die Berechnung der optimalen Kriterien für deutsche Händler Einzelhändler immer komplexer. Sie müssen eine datengestützte Strategie entwickeln, die das Fraud-Risiko mit der Notwendigkeit in Einklang bringt, gute Kunden durch den Check-Out zu bringen.

Diese Komplexität wird durch die Einführung starker Kundenauthentifizierung noch verstärkt. Als Teil der PSD2-Verordnung der EU schreibt SCA vor, dass alle nicht befreiten Transaktionen zwei verschiedenen Formen der Authentifizierung unterzogen werden müssen – eine Aufgabe, die online wesentlich aufwändiger ist als im stationären Geschäft. SCA sollte eigentlich die Zahl der Fraud-Fälle verringern, aber Probleme bei der Umsetzung haben dazu geführt, dass die geschätzte Fehlerquote für herausgeforderte Transaktionen (d. h. solche, die eine Zwei-Faktor-Authentifizierung durchlaufen) in Deutschland derzeit bei 36 % liegt. Das liegt deutlich über dem geschätzten gewichteten europäischen Durchschnitt und verdeutlicht die Gefahren einer zu strengen Fraud-Strategie.

Transaktionserfolg maximieren

Nachdem Black Friday (und die damit verbundenen Umsatzeinbußen) hinter uns liegt, müssen deutsche Händler künftige Umsätze vor einem ähnlichen Schicksal bewahren. Dies ist ein hochkomplexes Unterfangen, das detaillierte Datenanalysen, Benchmarking und direkte Beziehungen zu einer Vielzahl von Zahlungspartnern erfordert. CMSPI führt regelmäßig Gespräche mit Payment Providern in ganz Deutschland, um einige dieser Ineffizienzen aufzuzeigen, und stellt oft fest, dass parteiübergreifende Dateneinblicke der Schlüssel zur Aufdeckung von Schwachstellen zum Wohle der gesamten Zahlungskette sind.

Toby McFarlane, Head of Ecommerce bei CMSPI, erklärt:

Wir haben in diesem Jahr nach 2020 ein unglaubliches Wachstum in den digitalen Kanälen gesehen, aber immer noch wird jede fünfte Transaktion fälschlicherweise abgelehnt. In diesem wettbewerbsintensiven Handelsumfeld ist es für Händler und die Zahlungskette wichtiger denn je, produktiver zusammenzuarbeiten, um sicherzustellen, dass alle nicht betrügerischen Kundenzahlungen genehmigt werden.“

Je früher, desto besser, denn es stehen Milliarden von Euro auf dem Spiel, was bedeutet, dass der Erfolg von Transaktionen für die Händler oberste Priorität haben muss.Maximilian Fuchs, CMSP

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/130947

Schreiben Sie einen Kommentar