Was ist ‚Finance 4.0‘? Konstruktion nachhaltiger Geschäftsmodelle mit dem „morphologischen Kasten“

ibi research

Der Begriff „Finance 4.0“ ist bisher relativ diffus belegt. Unter Rückgriff auf die Anforderungen der „Industrie 4.0“ lassen sich die Inhalte sowohl hinsichtlich der Produkte als auch hinsichtlich der Bereitstellungsprozesse deutlich präzisieren. Wer dieses Verständnis entwickelt hat, kann wesentlich fundierter über neue Geschäftsmodelle nachdenken.

von Professor Dr. Hans-Gert Penzel, ibi research

Industrie 4.0 fordert veränderte Finanzprodukte: Höherwertige Konsumgüter, aber auch industrielle Anlagen werden zunehmend nutzungssynchron über „pay as you go“ bezahlt werden. Die Sitzheizung oder die zusätzliche Motorleistung im Auto werden wir „auf Knopfdruck“ abrufen und bezahlen können, wie Tesla dies bereits mit zuschaltbarer Akkuleistung vormacht.

Industriemaschinen werden nach Produktionszyklen bezahlt werden können, so wie wir das schon für Industrie-Waschmaschinen kennen. Das verlangt nach neuen, effizienten und sicheren Zahlverfahren, die von Maschinen direkt ausgelöst werden.“

Digitale Zwillinge der physischen Objekte liefern präzise technische und kommerzielle Daten, die eine zielgenauere, deshalb auch günstigere datenbasierte Finanzierung der Objekte ermöglichen können – und damit veränderte Kreditstrukturen erlauben.

Solche Objekte könnten sogar in Portfolien zusammengefasst und in „Maschinen-Fonds“ verbrieft werden. Das wäre EK-schonend für die Banken und würde attraktive Finanzanlage-Alternativen schaffen: „ABS revisited“, aber mit transparent kalkulierten Risiken in einem datenbasierten Geschäftsmodell!

Finanzprodukte zunehmend systematisch konstruiert

Finanzprodukte zunehmend systematisch konstruiert, wie wir dies von industriellen Gütern schon lange kennen. Am Anfang steht die konsequente, mit Options-Stücklisten vergleichbare Standardisierung der Einzelleistungen. Das schafft die Voraussetzung für Automatisierung und Modularisierung der erstellenden Prozessketten, in der Prozess-Schritte über APIs verbunden werden. Das wiederum erlaubt die Aufteilung der Wertschöpfungskette auf mehrere Akteure mit reduzierter Wertschöpfungstiefe beim Einzelnen. Der Regulator wandelt sich schrittweise vom Bremser zum Förderer dieser Modularisierung. Denn die entstehende Transparenz reduziert Risiken und kommt den Verbrauchern zugute. Die marktwirtschaftliche Konkurrenz hält auf allen Stufen der Wertschöpfungskette Einzug. Es entstehen Ökosysteme, häufig in Form von Plattformen, zum Beispiel in der Ausprägung als Marktplätze mit konkurrierenden Angeboten.

Der Begriff „Finance 4.0“ lässt sich also durch zwei Charakteristika präziser fassen: Erstens werden von der Industrie 4.0 verlangte, deutlich veränderte Leistungen bereitgestellt. Zweitens geschieht dies in Produkt- und Prozess-Strukturen, wie sie aus dem industriellen Bereich bekannt sind.“

Dann stellt sich aber eine Folgefrage: Wie konstruiert man zukünftige Geschäftsmodelle? Der klassische Ansatz, vom Produkt kommend proprietäre Prozessketten aufzubauen, funktioniert nicht mehr. Man sitzt vielmehr vor einer Fülle von Prozess-Bausteinen, die man selbst zur Verfügung stellen, aber auch fremd beziehen oder gar nicht mehr anbieten kann bzw. sollte, weil andere Anbieter oder die Kunden selbst dies besser können. Die Auswahl aus der Fülle der Bausteine und deren zielgerechte Kombination wird zur neuen Herausforderung und prägt nachhaltig überlebensfähige Geschäftsmodelle. Um passgenaue Entscheidungen treffen zu können, ist ein geeigneter Lösungsansatz erforderlich.

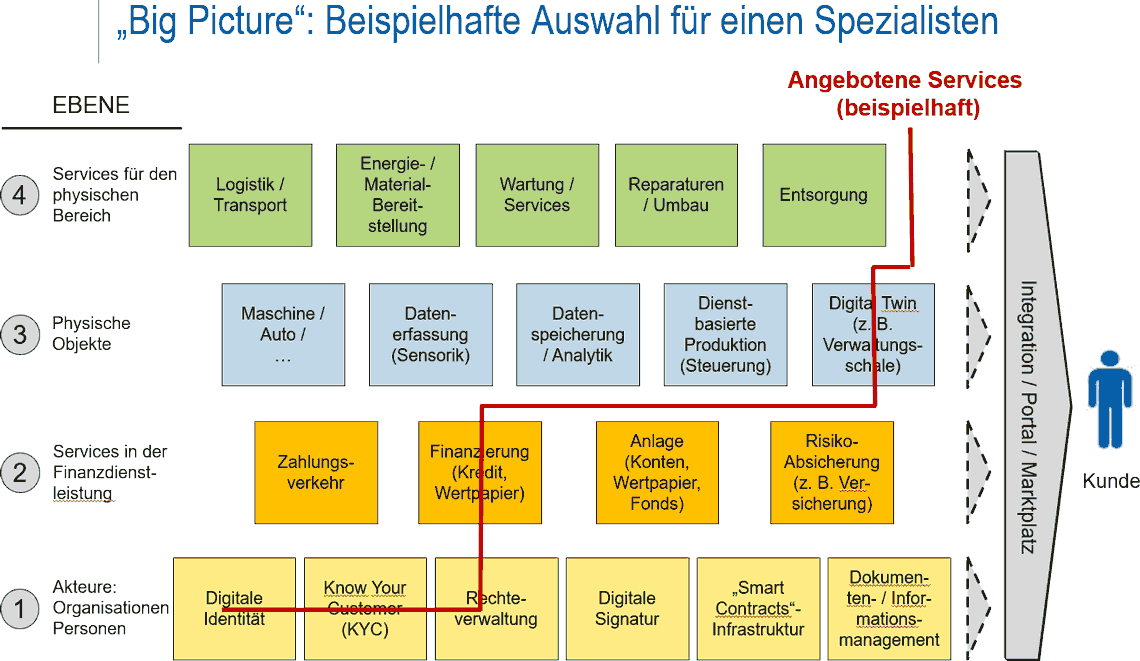

Das Instrument des „morphologischen Kastens“ bietet diesen Ansatz. Es wurde ursprünglich von dem Schweizer Astrophysiker Fritz Zwicky entwickelt, um komplexe Entscheidungssituationen mit einer Vielzahl von Determinanten in den Griff zu bekommen [Zwicky 1959, 1989]. Bei ibi research wurde der Ansatz zur Strukturierung von „Finance 4.0“ weiterentwickelt; dazu wurden die Determinanten durch Leistungsbausteine ersetzt. Nun lässt sich die Fülle der Leistungsbausteine so strukturieren, dass man den nötigen Überblick gewinnt, um daraus nachhaltige Geschäftsmodelle konstruieren zu können (siehe Abbildung).

ibi research

In unserem morphologischen Kasten wird die zukünftig relevante Welt der Finanzdienstleister in „Baugruppen“ auf vier Ebenen abgebildet: 1. der Ebene der Akteure, 2. der Ebene der eigentlichen Finanzdienstleistungen, 3. der Ebene der physischen Objekte und 4. der Ebene der Services für solche Objekte. Jede Ebene bietet ein bestimmtes Leistungsspektrum oder Baugruppen von Leistungsbausteinen. Jeder Baustein kann im Extremfall von einem eigenen „Baustein-Spezialisten“ bereitgestellt werden. Anbieter können Bausteine kombinieren, aus engen können weite Spezialisten werden, bei noch breiterem Angebot sogar Generalisten.

Konkret: Die eigentlichen Finanzdienstleistungen finden sich auf der 2. Ebene. Hier muss jeder Anbieter überlegen, in welchen Produktbereichen die eigenen Kernkompetenzen liegen, so dass er diese bzw. sein Leistungsspektrum auch in Zukunft erfolgreich anbieten kann. Für andere Produktbereiche wird sich die Frage der Beschaffung oder des vollständigen Verzichts stellen.

Darunter liegt eine notwendige 1. Ebene, auf der die Akteure und ihre Identitäten abgebildet werden. Dies beginnt bei der reinen Authentifizierung, wo zum Beispiel Sparkassen YES heranziehen werden, die Deutsche Bank wie angekündigt auch Verimi. Das Baustein-Spektrum reicht über KYC-Informationen bis zum umfassenden Informations- und Dokumenten-Management für Kunden. Wiederum stellt sich die Frage, was man sinnvollerweise selbst zur Verfügung stellt – auch weil hier typische Vertrauensdienstleistungen erbracht werden – und was man von Dritten bezieht.

Nach oben schließt sich die 3. Ebene an: Hier residieren physische Objekte wie Autos oder Industriemaschinen, im Endausbau vor allem auch deren vollständigen digitalen Zwillinge. Finanzdienstleister werden überlegen müssen, ob sie diese Daten – insbesondere kommerzielle Daten mit Relevanz für die Kreditvergabe oder für Maschinen-Fonds – von Dritten beschaffen wollen. Eine Alternative wäre, für die kommerziellen Daten im digitalen Zwilling selbst eine sichere Bank-Lösung anzubieten und damit die eigene Wettbewerbsfähigkeit zu stärken.

Es fehlt noch eine fünfte Baugruppe: Gebündelte Angebote von Leistungsbausteinen werden den Kunden zur Verfügung gestellt; das geschieht über die Integrations-, Portal- oder Marktplatzfunktion. Andere Branchen zeigen, dass diese sehr wohl von den Produkten auf der linken Seite entkoppelt werden können, siehe Amazon im Einzelhandel.

Orientiert man sich am morphologischen Kasten, so kann man gezielt über die eigene Positionierung nachdenken: Welche Bausteine auf welchen Ebenen sollte man selbst erstellen? Welche sollte man aus der eigenen Gruppe (z. B. der Sparkassen oder Volksbanken) beziehen oder in einem Konsortium bereitstellen? Welche sollte man von Dritten zukaufen – und welche braucht man überhaupt nicht mehr? Das Geschäftsmodell-Design wandelt sich damit grundlegend von der Gestaltung proprietärer Prozessketten hin zur Konstruktion von Baustein-Systemen.

Der morphologische Kasten spiegelt damit auch die beiden zukunftsträchtigen Geschäftsmodelle der Zukunft wider: Man kann Leistungsspezialist sein, der einen oder mehrere Bausteine auf einer oder mehreren Ebenen anbietet. Oder man ist Integrator, der Bausteine – in der Regel von mehreren Anbietern – zielgerecht auf den Kunden hin bündelt. Man kann schließlich beides versuchen, aber ganz sicher darf man keine mittelmäßigen Produkte hinter der Vertriebsfassade verstecken oder bessere (fremde) Produkte ausschließen. Auch Kreuz-Subventionierungen werden ihr Ende finden. Denn solche Lösungen werden die Kunden nicht (länger) akzeptieren.

Der morphologische Kasten wird in dieser ‚Finance 4.0‘-Kolumne in wenigen Stichworten beschrieben. Dahinter steht ein differenziertes Framework. Einen ersten Eindruck vermittelt ein kurzes Arbeitspapier [Penzel / Peters / Weber 2019](Link zum Arbeitspapier folgt in Kürze; Anm. d. Red)Professor Dr. Penzel

Literatur:

1. Zwicky, Fritz (1959): Morphologische Forschung. Winterthur, 1959. Neuauflage: Glarus, Baeschlin, 1989

2. Penzel, Hans-Gert; Peters, Anja; Weber, Stephan: Finance 4.0 (2019): Konstruktion nachhaltiger Geschäftsmodelle mit dem morphologischen Kasten. Arbeitspapier, ibi research, Regensburg, 2019

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/95474

Schreiben Sie einen Kommentar