Technologieoffensive im Bereich Anti-Financial Crime in Zeiten von Covid-19

Capco

Noch ist unklar, welche weiteren wirtschaftlichen und sozialen Auswirkungen des Coronavirus sich noch ergeben werden – wir befinden uns schließlich noch mittendrin im Pandemiegeschehen. Klar ist bereits: die andauernde Corona-Situation beeinträchtigt fortgesetzt die globale Wirtschaft, einschließlich Banken und damit auch deren Funktionen zur Bekämpfung von Finanzkriminalität.

von Carsten Hahn ist Senior Partner bei Capco & Enrico Aresu, Principal Consultant bei Capco

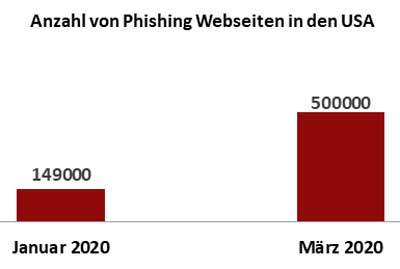

Das Thema AFC ist während der aktuellen Krise dabei wichtiger denn je – weil sich die Finanzkriminalität diese beispiellose Situation zu Nutze macht und neue Wege und Muster entwickelt, um sich zu bereichern. Ein Lösungsansatz hierzu ist in der Bankenwelt ganz besonders in den Fokus gerückt: die vielversprechende Nutzung neuer Technologien.

Capco

Um zu identifizieren, welche Technologien am ehesten geeignet sind, den Banken in dieser Situation entscheidenden Nutzen zukommen lassen zu können, gilt es zunächst, die aktuelle Lage in den AFC-relevanten Bereichen der Banken zu diagnostizieren.

Generell ist eine Zunahme deliktspezifischer Verdachtsmomente hinsichtlich Geldwäsche und Terrorfinanzierung zu verzeichnen.

Feststellbar ist zudem eine Änderung hinsichtlich von Verhaltensmustern bei Transaktionsaktivitäten, die zu Fehlalarmen (sog. False Positives) im Monitoring von Transaktionen führt.

Die Corona-bedingte Reduzierung von Mitarbeitern an einzelnen Standorten hat zur Folge, dass die Häufung an (False) Positives kapazitätsbedingt nicht mehr entsprechend abgearbeitet werden kann.

Für viele Banken ist die eigene Sicherheitsstruktur sowie die Sensibilität der zu verarbeiteten Daten ein beachtliches Hindernis bei der Überführung AFC-relevanter Arbeitsplätze ins Homeoffice. Diese mangelnde organisatorische Flexibilität führt dazu, dass Anti-Money Laundering (AML-)Verpflichtungen entsprechend nur verlangsamt umgesetzt werden können, wodurch es zu Verzögerungen im Reporting verdächtigter Transaktionen kommt.

Capco

Humanitäre Hilfen von und für Länder, die auf diversen Sanktions- und Embargolisten der Banken stehen, könnten dazu führen, dass Anpassungen im Screening und Monitoring entsprechender Listen vorzunehmen sind. Transaktionen könnten insofern aus humanitären Gründen zugelassen werden.

Rückstau an entsprechenden Kontrollen

Als politische Stabilisierungsmaßnahmen gegen den gesamtwirtschaftlichen Abschwung hat die Bundesregierung Kreditprogramme für Unternehmen aufgelegt. Der Umstand, dass viele dieser Kredite möglichst schnell vergeben werden mussten, hat in den AFC-Abteilungen der Banken zu einem Rückstau an entsprechenden Kontrollen geführt.

Die aktuelle Situation bedeutet demnach für viele Finanzinstitute eine große Herausforderung in unterschiedlichsten Bereichen – insbesondere die Umsetzung von Vorgaben aus dem Compliance Sektor gestaltet sich schwierig.

Coronakrise als Weckruf für den Einsatz neuer Technologien

Autoren Carsten Hahn & Enrico Aresu, Capco  Carsten Hahn ist Senior Partner bei der Unternehmens- und Technologieberatung Capco (Website). Er unterstützt Unternehmen der Finanzindustrie bei regulatorischen und technologischen Herausforderungen. Der Kampf gegen Geldwäsche, Terrorismusfinanzierung und sonstige Formen der Finanzkriminalität gehört zu seinen Schwerpunkten.

Carsten Hahn ist Senior Partner bei der Unternehmens- und Technologieberatung Capco (Website). Er unterstützt Unternehmen der Finanzindustrie bei regulatorischen und technologischen Herausforderungen. Der Kampf gegen Geldwäsche, Terrorismusfinanzierung und sonstige Formen der Finanzkriminalität gehört zu seinen Schwerpunkten.

Enrico Aresu ist Principal Consultant bei Capco im Bereich Anti Financial Crime. Sein Fokus liegt auf der Entwicklung und Umsetzung neuer Technologien im Kampf gegen Geldwäsche, Betrug und Sanktionsverstöße. Er hat diverse Compliance-Projekte sowie Projekte im Risk Compliance geleitet – sowohl bei Retail- als auch bei Universalbanken.

Enrico Aresu ist Principal Consultant bei Capco im Bereich Anti Financial Crime. Sein Fokus liegt auf der Entwicklung und Umsetzung neuer Technologien im Kampf gegen Geldwäsche, Betrug und Sanktionsverstöße. Er hat diverse Compliance-Projekte sowie Projekte im Risk Compliance geleitet – sowohl bei Retail- als auch bei Universalbanken.

Die neuen, sich auch weiterhin ändernden Gegebenheiten müssen innerhalb der Institute als Katalysator für den Einsatz neuer Technologien erkannt werden. Aufgrund der Vielzahl neuer Kundenkanäle und einem ebenfalls nachhaltig hohen Datenaufkommen ist es auch über die Krisensituation hinaus notwendig, neue Lösungen im Bereich Anti-Financial Crime zu forcieren.

Carsten Hahn ist Senior Partner bei der Unternehmens- und Technologieberatung Capco (Website). Er unterstützt Unternehmen der Finanzindustrie bei regulatorischen und technologischen Herausforderungen. Der Kampf gegen Geldwäsche, Terrorismusfinanzierung und sonstige Formen der Finanzkriminalität gehört zu seinen Schwerpunkten.

Carsten Hahn ist Senior Partner bei der Unternehmens- und Technologieberatung Capco (Website). Er unterstützt Unternehmen der Finanzindustrie bei regulatorischen und technologischen Herausforderungen. Der Kampf gegen Geldwäsche, Terrorismusfinanzierung und sonstige Formen der Finanzkriminalität gehört zu seinen Schwerpunkten.

Enrico Aresu ist Principal Consultant bei Capco im Bereich Anti Financial Crime. Sein Fokus liegt auf der Entwicklung und Umsetzung neuer Technologien im Kampf gegen Geldwäsche, Betrug und Sanktionsverstöße. Er hat diverse Compliance-Projekte sowie Projekte im Risk Compliance geleitet – sowohl bei Retail- als auch bei Universalbanken.

Enrico Aresu ist Principal Consultant bei Capco im Bereich Anti Financial Crime. Sein Fokus liegt auf der Entwicklung und Umsetzung neuer Technologien im Kampf gegen Geldwäsche, Betrug und Sanktionsverstöße. Er hat diverse Compliance-Projekte sowie Projekte im Risk Compliance geleitet – sowohl bei Retail- als auch bei Universalbanken.

Es gibt derzeit verschiedene Technologien, die im Kampf gegen Finanzkriminelle großes Potenzial bergen:

Robotics Process Automation (RPA)

RPA-Lösungen sind „Softwareanwendungen“, die eine menschliche Interaktion mit Benutzerschnittstellen von Softwaresystemen nachahmen. Mit RPA können Institute manuelle, regelbasierte und sich wiederholende Aufgaben automatisieren, die sonst ein Mensch ausführen würde. RPA kann ohne komplexe Systemintegration mit der vorhandenen IT-Architektur interagieren.

Mögliche Applikationen: Neue Kunden aufnehmen und überprüfen (der sogenannte KYC-Prozess), Prüfung von Embargolisten, Kunden-Reviews usw.

Maschinelles Lernen (ML)

ML ist das Studium von Computeralgorithmen, die sich durch Erfahrung automatisch verbessern. Auf dem Markt existieren verschiedene Typologien von ML, aber wir können insbesondere folgende zwei Kategorien unterscheiden:

Beim „Supervised Learning“ lernt der Algorithmus aus einer Reihe von Trainingsdaten (Beobachtungen) mit „Labels“ (z.B. bzgl. False Positives bzw. True Positives).“

“Unsupervised Learning” bezieht sich auf Algorithmen, die aus einem Datensatz lernen, der keine „Labels“ hat, d.h. der Algorithmus lernt ohne menschliche Unterstützung.“

Mögliche Applikationen: Alerts-Priorisierung, Entdecken möglicher neuer, betrügerischer Muster, Optimierung der Einbettung von regulatorischen Anforderungen usw.

Distributed Ledger Technologie (DLT)

Eine DLT ist eine Datenbank, die einvernehmlich gemeinsam genutzt, über mehrere Standorte synchronisiert wird und auf die mehrere, autorisierte Personen zugreifen können.

Alle Änderungen oder Ergänzungen am DLT werden übernommen und alle Teilnehmer werden darüber informiert.

Dadurch sind Manipulationen so gut wie unmöglich und eine zentrale Behörde nicht unbedingt nötig.“

Mögliche Applikationen: Zentralisierte Aufbewahrung von Kundendaten, Automatisierung bzw. Optimierung der regulatorischen Berichte usw.

Maschinelles Lernen als Baustein zum Kampf gegen die Finanzkriminalität

Während der Corona-Zeit hat sich gezeigt, inwieweit eine bestimmte Flexibilität beim Transaction Monitoring (TM) ein entscheidender Erfolgsfaktor sein kann. Wegen der Pandemie wurden AML-Analysten von einer großen Anzahl an False Positives überfordert. Die implementierte Lösung konnte aus regulatorischen Gründen nicht einfach ihre Auslöser ausschalten. Eine Re-Priorisierung wäre erforderlich gewesen, um die Anzahl zu reduzieren. Genau dieser Prozess kann mit der Unterstützung von ML zeitnah stattfinden.

ML kann parallel zum aktuellen „rule-based tool“ eingesetzt werden, damit Banken in Sicherheit experimentieren, aber trotzdem das TM optimieren können.

capco

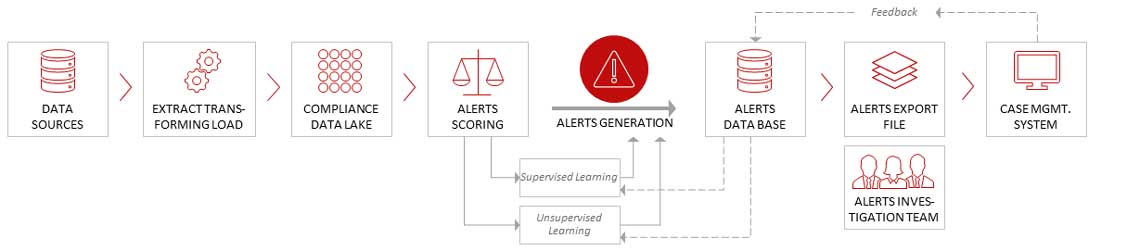

In diesem Fall wird ML zwischen der Alert-Bewertung und der Alert-Erstellung implementiert, um die aktuellen „rule-based“-Szenarien zu verbessern und die Alerts zu priorisieren (siehe Bild unten).

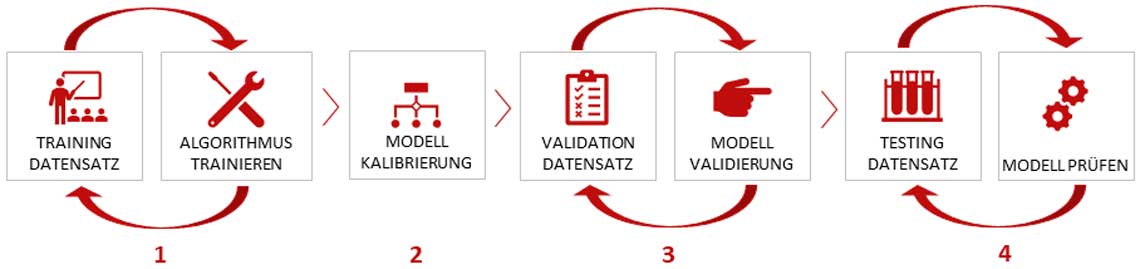

Für den Einsatz einer ML-Lösung spielt der Modellierungsprozess eine entscheidende Rolle. Dabei werden die verfügbaren Daten in drei Gruppen aufgeteilt: Trainings-, Validierungs- und Testdaten (siehe Bild unten). Der Modellierungsprozess könnte wie folgt zusammengefasst werden:

- Der erste Datensatz (Trainingsdaten) wird zum Trainieren des Modells verwendet;

- Im zweiten Schritt wird das Modell kalibriert;

- Der zweite Datensatz (Validierungsdaten) wird im dritten Schritt verwendet, um die Vorhersagekapazität des trainierten Modells zu validieren und zu optimieren;

- Der dritte Datensatz (Testdaten) wird in der Testphase für die finale Bewertung des trainierten und abgestimmten Modells herangezogen.

Capco

Es gilt zu betonen, dass der beschriebene ML-Einsatz keine selbstständigen Entscheidungen trifft, sondern nur den Prozess unterstützt, z.B. Alerts nach ihrem Risiko priorisiert, damit sich die Ressourcen auf die dringenden Fälle fokussieren und die weniger relevanten in Quarantäne stellen können.

Resümee und Fazit

Der Covid-19-Schock und die im Zuge dessen ergriffenen Maßnahmen von Banken und Behörden haben gezeigt, dass Schwachstellen im Kampf gegen Finanzkriminelle bestehen. Augenscheinliche Probleme werden zwangsläufig auch Regulatoren auf den Plan rufen. Es gilt nun, sich für etwaige Ausnahmesituationen in der Zukunft zu wappnen.

Durch die anhaltende Digitalisierung wird sich das Volumen anfallender Daten massiv vergrößern, was Prüfungsprozesse umfassender gestalten wird – gleichzeitig stehen Banken schlagfertige Technologien zur Verfügung, um Finanzkriminalität effizient und agil zu bekämpfen.“

Die Coronakrise muss für viele Finanzdienstleister Anstoß sein, ihr AFC-Programm zur Bekämpfung von Finanzkriminalität ganzheitlich zu betrachten und dessen langfristige Rolle zu überdenken – Resilienz und Nachhaltigkeit waren noch nie so wichtig wie jetzt.Carsten Hahn & Enrico Aresu, Capco

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/109333

Schreiben Sie einen Kommentar