Für Banken gibt es keinen Weg zurück

Die Marktanalysten von McKinsey sind sich sicher: Banken und Finanzdienstleister haben einige schwierige Jahre vor sich. Ein Zurück zu alten Verhältnissen wird es nicht geben. Sie haben deshalb sechs „Gebote“ aufgestellt, die den Weg in die Zukunft ebnen helfen.

McKinsey & Company

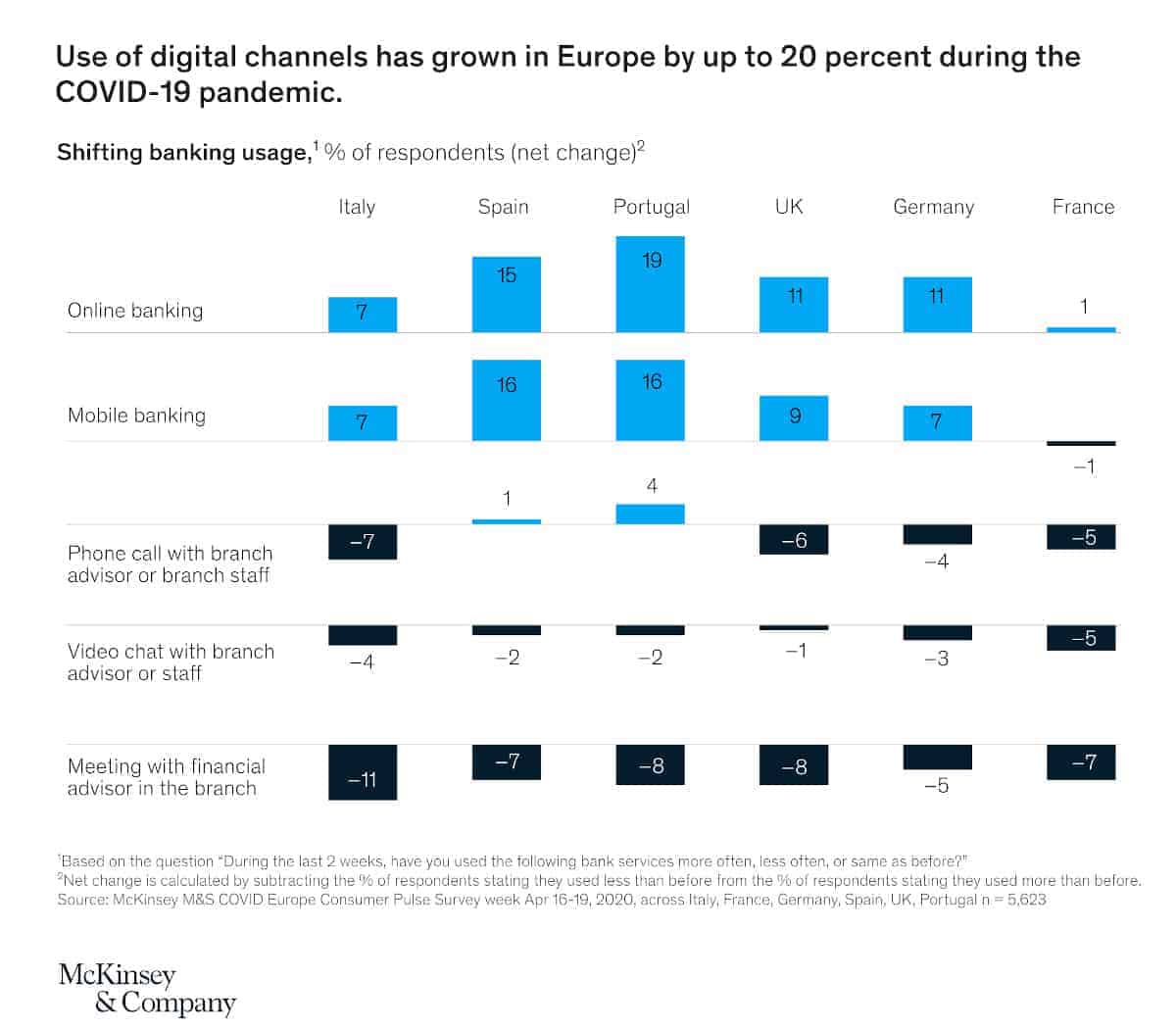

Eine Lehre aus den vergangenen Wochen lautet, dass der technische Wandel sehr viel schneller möglich ist als bislang gedacht. Der Druck der Coronakrise machte Home-Office auf breiter Front gesellschaftsfähig, brachte zahlreiche Kunden zum Online-Banking und erhöhte die Akzeptanz digitaler Kommunikation im Geschäftsleben wie im Privaten.

Die andere Seite der Medaille sind wachsender Kostendruck, geringere Erträge und erhöhte Geschäftsrisiken. McKinsey befragte Unternehmer verschiedener Branchen, wie sie die Entwicklung der kommenden Monate und Jahre einschätzen. Aus neun unterschiedlichen Szenarien erzielte das der gedämpften Erholung mit rund einem Drittel der Stimmen die größte Zustimmung.

Dieses Szenario ist gekennzeichnet durch einen deutlichen Einbruch des BIP in der Eurozone um 11 Prozent und eine anschließende Erholungsphase, die sich bis Ende 2023 hinzieht. Für Banken und Finanzdienstleister ergibt sich daraus ein scharfer Rückgang der Einnahmen, Engpässe beim Kapital und Rückschläge bei der Stärkung des Eigenkapitalanteils.

Hoher wirtschaftlicher Druck

Im Detail erwartet McKinsey für das Jahr 2020 in den 22 wichtigsten europäischen Märkten einen Ertragsrückgang zwischen 2 und 6 Prozent. Ursache sind zunächst rückläufige Geschäfte und ein geringeres Gebührenaufkommen. 2021 und 2022 wird sich die Entwicklung aufgrund fallender Zinsen fortsetzen, auch wenn die Umsätze wieder anziehen.

Während diese Entwicklung überschaubar scheint, wird sich das Ausfallrisiko dramatisch erhöhen. Erträge nach Risikovorsorge könnten deshalb um bis zu 40 Prozent einbrechen, so die McKinsey-Analysten. Sie erwarten eine Rückkehr auf das Vor-Krisen-Niveau erst für 2024.

Gleichzeitig wandeln sich die Ansprüche der Kunden: Digitale Geschäfte legten um 20 Prozent zu, der Bargeld-Umsatz ging teilweise um die Hälfte zurück, 30 bis 40 Prozent der Kunden signalisieren erhöhten Beratungsbedarf und 20 bis 40 Prozent brauchen Hilfe, um die Krise zu meistern. Das Volumen an Mittelstandskrediten, die – gestützt von staatlichen Hilfsprogrammen – in den vergangenen vier Wochen über Zentralbanken oder Institute wie die deutsche KfW ausgereicht wurden, entspricht der Menge, die üblicherweise in zwei bis drei Jahren abgewickelt wird.

Geschwindigkeit reicht nicht

Alles in allem gebe es hohen Druck, die eigenen Geschäftsmodelle und -prozesse gründlich zu überdenken und zukunftsfähig zu machen. In den vergangenen Monaten habe sich gezeigt, was an Veränderungen in kurzer Zeit möglich ist. Nun gelte es, diesen Schwung beizubehalten und nicht als Corona-bedingte Ausnahmesituation abzutun.

Aus Sicht von McKinsey arbeiteten bereits viele Banken daran, nach der Krise zu profitablem Wachstum zurückkehren zu können. Geschwindigkeit und Engagement müssten jedoch noch signifikant steigen. Sechs Empfehlungen der Autoren sollen dabei helfen.

Sechs Gebote für Banken

Die beiden ersten Punkte zielen auf eine stärkere Ausrichtung an den Bedürfnissen der Kunden. So sollen Banken neue Produkte und Angebote entwickeln. Beispielsweise biete erhöhter Liquiditätsbedarf die Chance, Kunden zu identifizieren, die einfach bedient werden können und diesen ein individuelles Angebot zu unterbreiten. Entscheidend sei nicht nur auf inkrementelle Entwicklungen zu setzen, sondern auch völlig neue Wege einzuschlagen. Die Analysten nennen als Beispiele für neue digitale Geschäftsmodelle Yolt von ING, Marcus von Goldman Sachs oder New10 von ABN Amro.

An zweiter Stelle steht die Digitalisierung des Vertriebs zulasten der Kapazitäten in Niederlassungen und Filialen. Dies bedeute nicht, die persönliche Beratung abzubauen – sondern die digitale Beratung zu stärken. Aufgrund der Zunahme von Online-Banking und Video-Conferencing seien die Kunden für solche Methoden nun aufgeschlossener. Die Präsenz in ländlichen Gebieten könnte beispielsweise mittels Kiosk-Modellen oder durch Kooperationen mit Supermärkten aufrechterhalten werden.

McKinsey & Company

Fitness-Kur

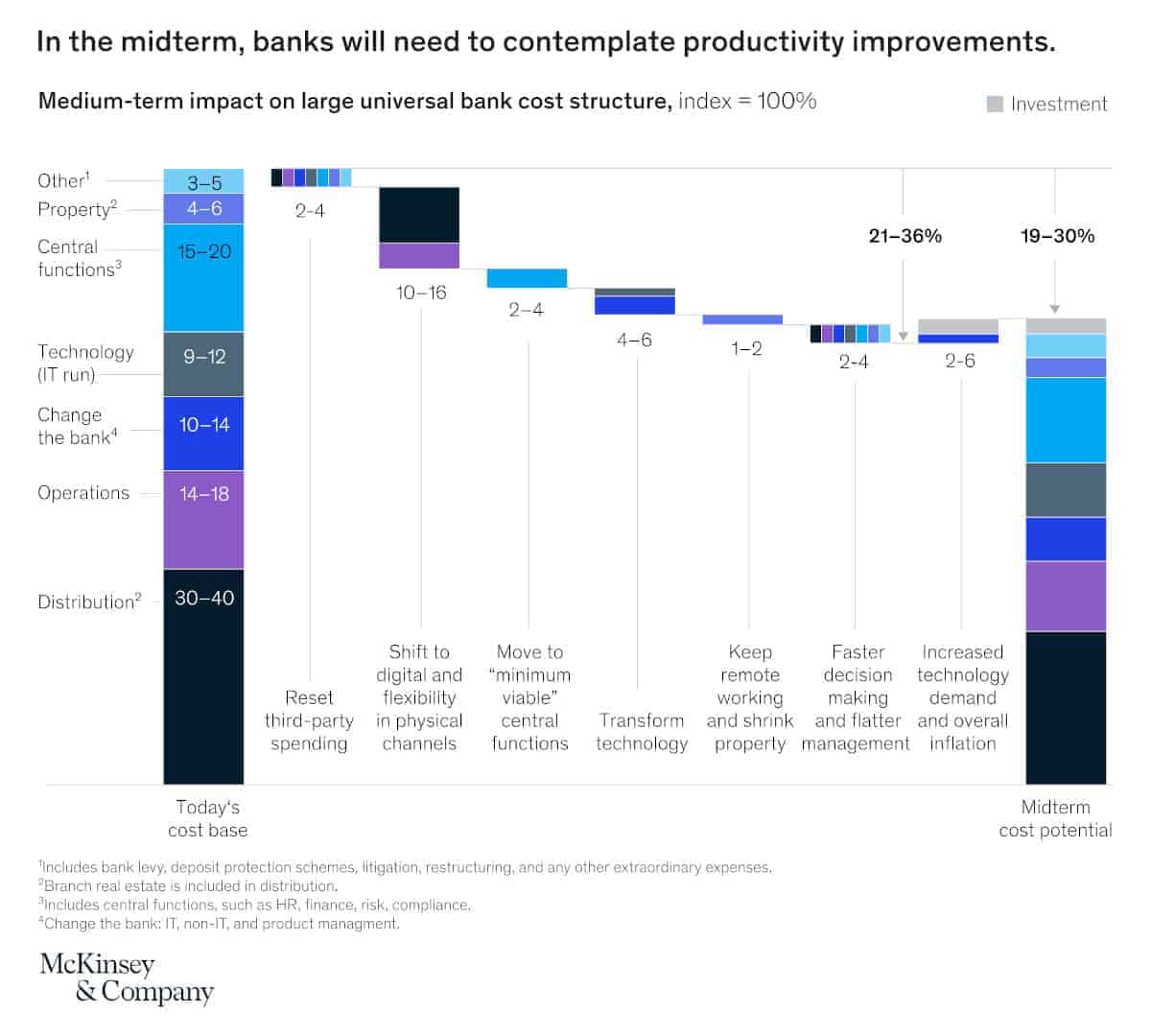

Die nächsten beiden Punkte sollen die Banken auch für schwierige Zeiten stärken. So sollten Strukturen schlanker werden und die Kostenstrukturen skalierbar sein, so dass diese entsprechend der Geschäftsentwicklung hoch- oder runtergefahren werden können. Das Ziel, das die McKinsey-Analysten ausgeben, ist ambitioniert: Es sei eine Reduzierung von 20 bis 35 Prozent anzustreben, rechnet man nötige Anpassungskosten ein, sollten 20 bis 30 Prozent netto möglich sein (siehe Grafik). Erfolgsversprechend seien Zero-Base-Ansätze, die nicht versuchen, von bestehenden Kostenstrukturen Abstriche zu machen, sondern eine Planung „auf der grünen Wiese“ an den Anfang setzen, um zu sehen, wie man bestehende oder neue Geschäfte kostenoptimiert entwerfen kann. In den USA seien auf diesem Weg bis zu 60 Prozent Effizienzsteigerung erzielt worden.

Desweiteren sollen Organisationsstrukturen und Technik auf schnelle Veränderungen ausgerichtet werden. Der Gedanke dahinter: Wenn einzelne Geschäftsbereiche besser performen als andere, sollen die Abteilungen nicht einfach mit zusätzlichen Angestellten und IT-Ressourcen ausgestattet werden, sondern vorhandene Kräfte und Mittel sollen umgewidmet werden. Dies umfasst einerseits die Auflösung von organisatorischen Silos, als auch die Anpassung von Boni-Systemen am Customer Value. Auch Büroflächen sind in diesem Sinne zu betrachten. Schließlich könnten unter diesen Voraussetzungen zwischen 10 und 40 Prozent der Mitarbeiter von außerhalb – günstigeren Standorten oder Home-Office – tätig werden. Es gibt bereits erste KI-Lösungen, die solche Strukturanpassungen unterstützen.

Hegen und Pflegen

Die letzten beiden Gebote propagieren Schutz und Wachstum. Als entscheidendes Unterscheidungsmerkmal der kommenden Jahre werde sich das Kreditausfallrisiko erweisen, so die McKinsey-Autoren. Deshalb gelte es, potenzielle Ausfälle frühzeitig zu entdecken und aktiv zu begleiten. Bis die aktuellen Lockerungen bei der Risiko-Bewertung zurückgenommen werden, sollten zusätzliche digitale Entscheidungshilfen installiert werden, um bei künftigen Kreditvergaben das Risiko von vornherein zu senken.

Nicht zuletzt müsse auch die Geschäftstätigkeit auf den Prüfstand gestellt werden. Welche Teile erhöhen die Komplexität und die Kosten über die Maßen, welche bieten keinen echten Mehrwert? Von diesen Tätigkeiten sollten sich Banken künftig trennen. Auf der anderen Seite empfehlen die Analysten, sich Übernahmen nicht zu verschließen. Eine brancheninterne Konsolidierung – soweit die Kartellwächter einverstanden sind – erschließe bis zu 40 Prozent Kostensenkungen.

Das vollständige Papier ist auf der McKinsey-Website kostenlos abrufbar. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/106638

Schreiben Sie einen Kommentar