Investitionen in InsurTechs auf neuem Höchststand

Im dritten Quartal 2020 hat der Mittelzufluss bei InsurTechs erstmals die Marke von zwei Milliarden Dollar übertroffen. Sowohl Zahl der Deals als auch durchschnittliche Dealhöhe sind in die Höhe geschossen. Auffällig ist jedoch, dass sich die Erfolge recht ungleich verteilen.

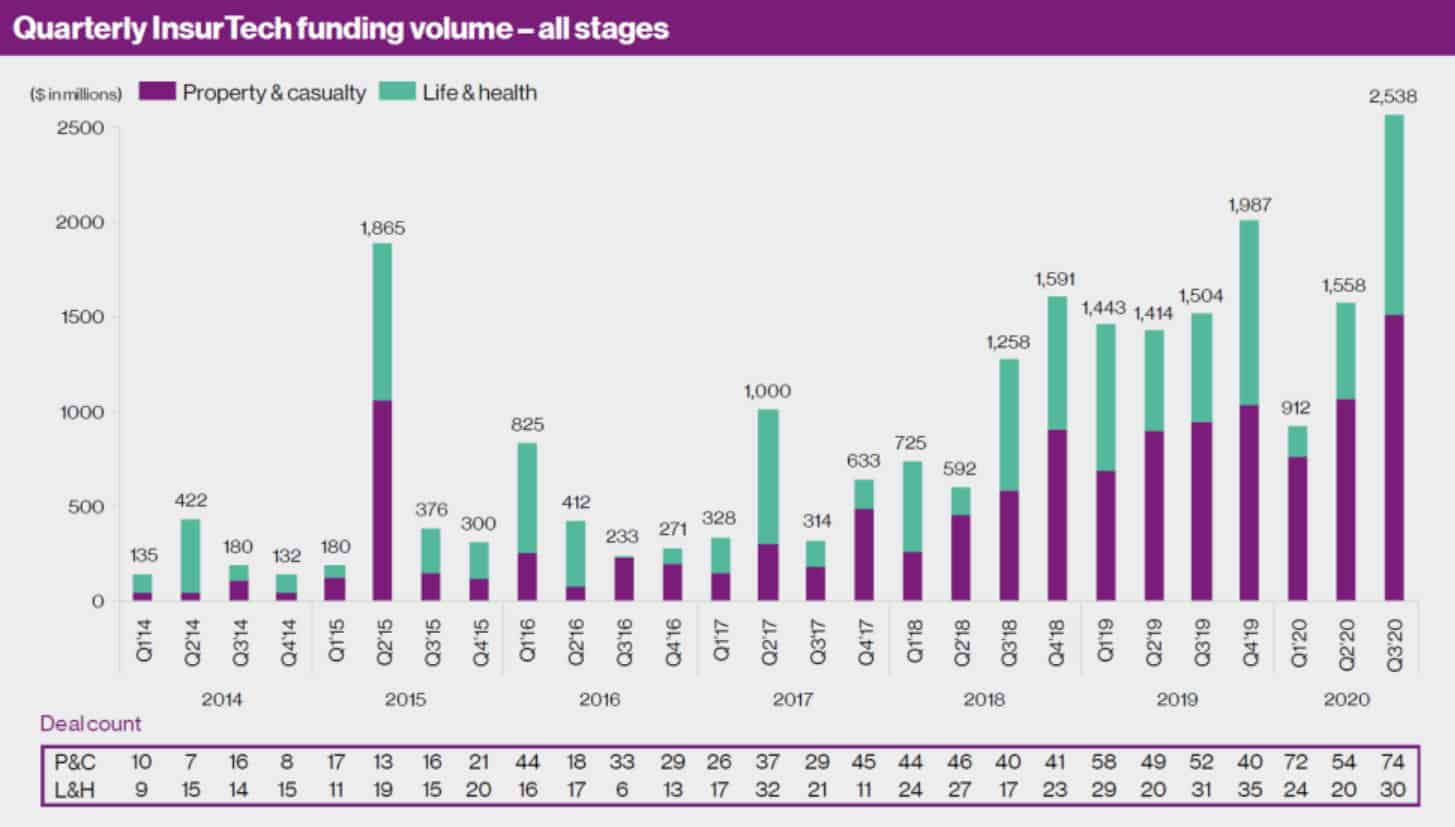

Auf 2,538 Milliarden Dollar beziffert Willis Towers Watson (WTW) in seinem InsurTech Briefing Q3/2020 (Website) die neuen Investitionen in InsurTechs im dritten Quartal 2020. Dies ist ein deutlicher Zuwachs gegenüber den vergangenen beiden Vierteljahreswerten, und auch ein deutlicher Sprung gegenüber dem bisherigen Rekordquartal Ende 2019, das auf knapp 2 Milliarden Dollar kam.

WTW

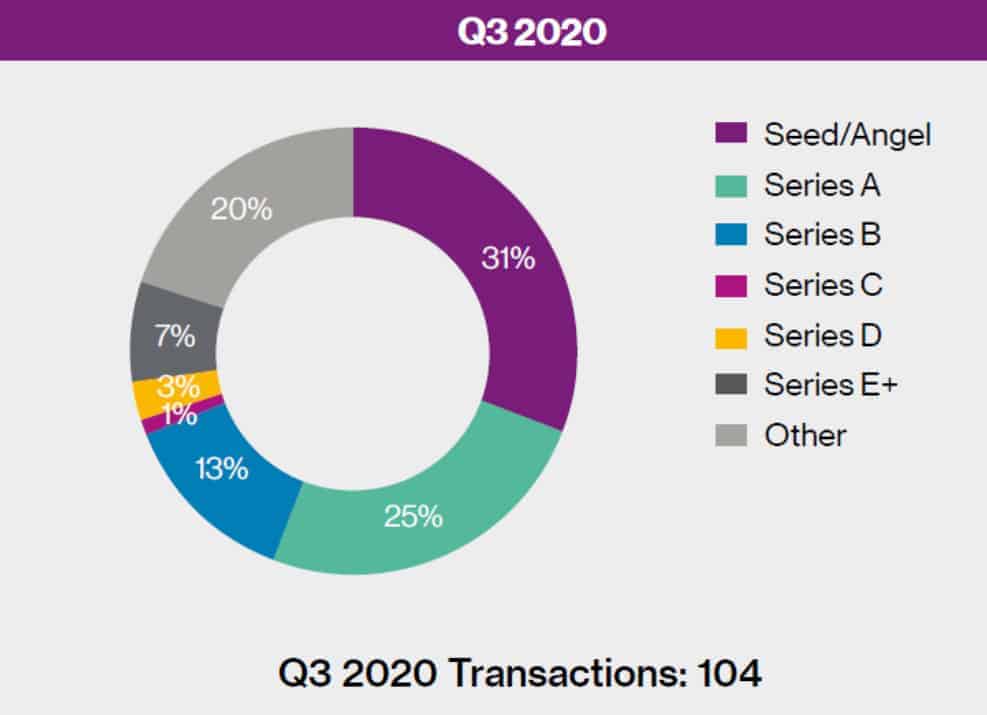

Gegenüber dem Q2/2020 entspricht dies eine Zunahme der Investitionssumme um 63 Prozent. Zu der hohen Gesamtsumme trugen maßgeblich sechs Groß-Investitionen mit einem Volumen von jeweils über 100 Millionen US-Dollar bei – darunter sogar zwei Transaktionen mit jeweils über 500 Millionen US-Dollar. Mit einem Anstieg von 74 auf 104 abgeschlossene Deals ist auch die Zahl der getätigten Investitionen so hoch wie nie zuvor. Die aktuellen Zahlen zeigten, dass Investoren trotz der COVID-19-bedingten Umwälzungen großes Wachstumspotenzial für InsurTechs erkennen, so Michael Klüttgens von WTW.

WTW

„Damit hat die weltweite Finanzierungsaktivität nach dem COVID-19-bedingten Rückgang im ersten Quartal bereits ein halbes Jahr später einen neuen Höchststand erreicht.“

Michael Klüttgens, Leiter der Versicherungsberatung bei Willis Towers Watson Deutschland

Extreme Polarisierung

Von diesem Aufschwung können jedoch nicht alle InsurTechs profitieren. Die Marktexperten von Willis Towers Watson beobachten eine starke Konzentration auf die Früh- und Spätphasen der Entwicklung.

Insbesondere die Zunahme der Early-Stage-Finanzierungen sei augenfällig: Die vergleichsweise kleinen Investitionen in Unternehmen in der Frühphase machten 57 Prozent der Transaktionen aus. Hier engagieren sich vor allem Venture-Capital- und Private-Equity-Gesellschaften.

Sehr positiv ist zudem die Entwicklung im Later-Stage-Segment, das vor allem eine Domäne der Versicherer und Rückversicherer darstellt. Letztere wählen ausgereifte Technologien gezielt aus, um ihre eigene Wertschöpfungskette zu ergänzen oder ihre technologische Weiterentwicklung zu beschleunigen.

WTW

„Wir beobachten, dass sich Investoren zum einen auf reife InsurTechs fokussieren. Bei diesen sind die Entwicklung und die Kapitalbedürfnisse vorgezeichnet, und es ergeben sich meist höhere Finanzierungsrunden.“

Niki Winter, Director und Digitalisierungsexperte bei Willis Towers Watson Deutschland

Lücke im mittleren Segment

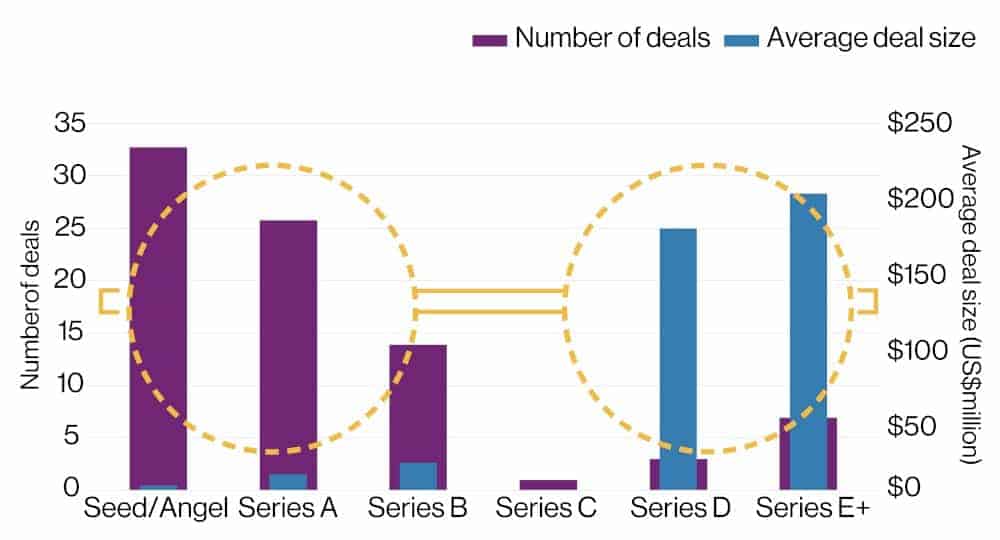

Das Nachsehen haben vor allem jene InsurTechs, die ihre Lösungen erst noch skalieren und zur Marktreife bringen müssen. Hier ergibt sich eine doppelte Lücke: Zum einen ist die Zahl der abgeschlossenen Deals besonders niedrig, zum anderen fallen die eingesammelten Kapitalsummen geringer aus als in den anderen beiden Entwicklungssegmenten.

WTW

Das Beratungsunternehmen verzeichnet einen relativen Rückgang im mittleren Investitionsbereich zwischen 20 und 50 Millionen US-Dollar, den Series-B- und C-Finanzierungsrunden. Der Anteil jener mittelgroßen Deals sank im dritten Quartal um neun Prozent und entspricht damit 14 Prozent der Gesamtzahl aller Transaktionen. „Für InsurTechs, die ihre Lösungen erst noch skalieren und zur Marktreife bringen müssen, ist diese Entwicklung schwierig, denn es fehlt ihnen der entscheidende Schub“, konstatiert Niki Winter von WTW.

Deutschland auf Kurs

Die Investitionsentwicklung in Deutschland liegt im Rahmen des weltweiten Trends. Obwohl sich hier im dritten Quartal keine Mega-Deals ergaben, machten Finanzierungen in deutsche InsurTechs fünf Prozent aller weltweiten Transaktionen aus. Dies liege sogar leicht über dem Durchschnitt der vergangenen Jahre von vier Prozent, so Winter. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/113507

Schreiben Sie einen Kommentar