Potenzial künstlicher Intelligenz im Kredit- und Forderungsmanagement erhöht Wettbewerbsfähigkeit

Collenda

Der Einsatz von künstlicher Intelligenz in der Finanzwelt schlägt hohe Wellen. Auf dem Nürnberger Digitalgipfel kündigte die Bundesregierung eine KI-Offensive an, bei der die Finanzbranche eine Schlüsselrolle einnehmen soll. Innovative Anwendungen im Bereich Assetmanagement und an der Kundenschnittstelle beschäftigen viele Institute. Weniger dynamisch sind die Entwicklungen bis dato im Kredit- und Forderungsmanagement, dabei birgt die Technologie das Potenzial, den Geschäftsbereich nachhaltig zu verändern.

von Christoph Tahedl, CTO Collenda

Die Motive für das Forcieren der technologischen Revolution lassen sich im Dreiklang „Effizienz, Effektivität und Nutzererlebnis“ zusammenfassen. So gilt es für Banken, verstärkt auf Automatisierung und Kostensenkungspotenziale zu setzen (Effizienz) und gleichzeitig die Risikosteuerung der Kreditvergabe und die Erfolge im Forderungsmanagement zu optimieren (Effektivität). Der Einsatz von Künstlicher Intelligenz im Backend kann hier von großem Nutzen sein. Als dritte Dimension rückt zunehmend auch der Bereich „Experience“ in den Fokus. Auch an der direkten Schnittstelle zum Kunden ist das Potenzial der neuen Technologie immens und birgt die Möglichkeit, Prozesse für den Kunden zu vereinfachen und ihn noch stärker an das eigene Unternehmen und dessen Service-Angebote zu binden. Chatbots und Sprachprogramme erreichen immer höhere Reifegrade und können ergänzend zum Online-Portal und dem persönlichen Dialog die Kommunikation zw. Bank und Kunde verbessern.

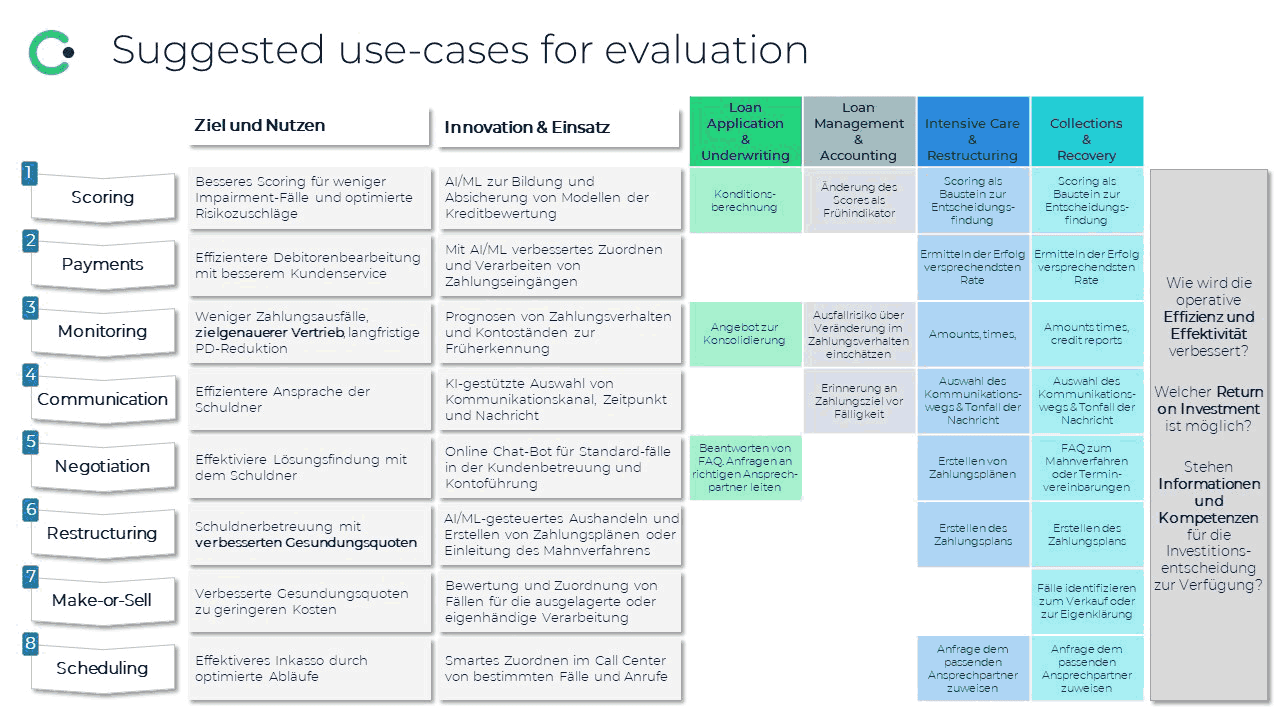

Für die Optimierung entlang der Wertschöpfungskette eines Kredits sind konkret drei Formen der Künstlichen Intelligenz von Bedeutung:

1. Predictive Analytics (Auswerten von großen Datenmengen zum Zwecke von Vorhersagen)2. Text Analytics (Erkennen und Verarbeiten von Sprache)

3. Social Network Intelligence (Netzwerkanalysen zu Interessen, Präferenzen usw.)

Alle Formen bergen eine Vielzahl von Anwendungsmöglichkeiten, die auch für die Kreditvergabe und deren Nachverfolgung große Relevanz besitzen und die Kriterien Effizienz, Effektivität und Nutzerfreundlichkeit maßgeblich optimieren.

monsitj/Bigstock

Künstliche Intelligenz verändert die Prozesskette

Bei einer Betrachtung des Lebenszyklus‘ von Krediten sind verschiedenste Einsatzfelder denkbar. Im Folgenden wird eine Auswahl zum besseren Verständnis der Technologie und ihrer Potenziale näher erläutert.

Marketing und Sales – Intelligente Tools können Instituten dabei helfen, die eigenen Vertriebs- und Marketingaktivitäten zu verbessern. Essentielles Ziel einer Bank muss es sein, das Ausfall- und Abverkaufsrisiko für Kredite zu minimieren. Über Social Network Intelligence und eine Analyse der vorliegenden Daten zu jedem potenziellen Kunden lässt sich dies umsetzen. Jede Hausbank hat über die Daten der Girokonten per se einen Überblick über Ausgaben und Einnahmen der Nutzer, mithilfe von lernfähigen Algorithmen kann eine individuelle Auswertung zu den Präferenzen – und den möglichen Kreditrahmenbedingungen – erfolgen. Eine fundierte Analyse möglicher Kunden macht die spezialisierte Ansprache mit maßgeschneiderten Produkten leichter und es gelingt, Ausfallrisiken klein zu halten. So können im Idealfall mehr Kunden gewonnen und mit passgenauen Krediten versorgt werden.

Kreditantrag – Banken sind seit jeher gefordert, eine möglichst genaue Information zum Risiko eines jeden Kredites zu ermitteln. Aktuell arbeiten die Analysemodelle einer Bank gemeinhin mit statistischen Analyseverfahren und Modellbildungen. Deren Grundlage sind historische Ausfalldaten von Krediten. Aufgabe des Risikocontrollings der Bank ist das Erstellen von Korrelationen zwischen Ausfallrisiken und spezifischen Merkmalen möglicher Kreditnehmer. Mit Hilfe von Scorecards versucht man, über mehrere Dimensionen gleichzeitig eine realistische Beurteilung zu erzielen. Die gleichzeitige Betrachtung einer Vielzahl von Parametern macht dies jedoch extrem schwierig. In Zukunft könnte die Bewertung nicht mehr über Scorecards erfolgen, sondern mit Unterstützung der multidimensionalen KI, was die Trennschärfe der Risikoabbildung deutlich verbessern kann. Infolgedessen gelingt es dem Institut, eine differenziertere Abwägung von Chancen und Risiken vorzunehmen.

Aus regulatorischer Hinsicht bestünde bei dieser Anwendung noch Anpassungsbedarf, da die Analyse über neuronale, selbstlernende Netzwerke nicht beobachtbar und daher für Außenstehende nicht nachvollziehbar ist. Abhilfe könnte durch sogenannte „explainable neural networks“ geschaffen werden, welche die Vergabe bzw. Nichtvergabe nachvollziehbar machen können.

Christoph Tahedl ist als CTO verantwortlich für Technologie, Produktentwicklung und das Produktmanagement bei Collenda. Er hat mehr als 20 Jahre Erfahrung in der Anwendungsentwicklung und dem Management von Entwicklungsteams insbesondere im Finanzsektor. Er begann seine Karriere im wissenschaftlichen Bereich, wechselte später in die Softwareentwicklung von Dokumentenmanagement- und Workflow-Automatisierung und ist seit 2002 Mitglied im Team von Collenda. Seit einigen Jahren setzt er sich für agile Entwicklung als Methode ein und treibt die Entwicklungen der Collenda im Bereich der künstlichen Intelligenz voran. Er studierte Informatik in Paderborn und hält einen Abschluss als Diplom-Informatiker.

Christoph Tahedl ist als CTO verantwortlich für Technologie, Produktentwicklung und das Produktmanagement bei Collenda. Er hat mehr als 20 Jahre Erfahrung in der Anwendungsentwicklung und dem Management von Entwicklungsteams insbesondere im Finanzsektor. Er begann seine Karriere im wissenschaftlichen Bereich, wechselte später in die Softwareentwicklung von Dokumentenmanagement- und Workflow-Automatisierung und ist seit 2002 Mitglied im Team von Collenda. Seit einigen Jahren setzt er sich für agile Entwicklung als Methode ein und treibt die Entwicklungen der Collenda im Bereich der künstlichen Intelligenz voran. Er studierte Informatik in Paderborn und hält einen Abschluss als Diplom-Informatiker.Frühwarnsystem und Ausfallvermeidung – Die große Datenverfügbarkeit, die Banken aufgrund der angebotenen Konten oft besitzen, lässt sich auch im weiteren Verlauf der Forderungsmanagement-Prozesskette nutzen. Dank einer prädiktiven Analyse sind Institute meist in der Lage, im Voraus abzusehen, ob und warum ein Kreditnehmer in Zahlungsschwierigkeiten gerät. Banken können proaktiv den Kontakt zum Klienten suchen und ihm Vorschläge zur Restrukturierung seiner Zahlungen unterbreiten, noch bevor der Kredit als notleidend eingestuft werden muss.

Umgang mit notleidenden Krediten – Sollte der Kreditnehmer nicht mehr in der Lage sein, Zahlungen an die Bank zu leisten, kann diese ihm über ein Self-Service-Portal unterstützen. Online hat der Kunde die Chance, den Kredit neu zu strukturieren. Denkbare Hilfestellungen sind hierbei zusätzlich über Chatbots möglich. Diese müssten anhand eines festgelegten Regelwerks versuchen, notwendige Schritte einzuleiten und dem Kunden bei seiner Neuplanung zu helfen.

Unter Einbeziehung der kundenspezifischen Daten, aber auch durch Rückgriff auf historische Daten anderer Kunden lässt sich via KI eine für den Schuldner machbare Zahlungsrate und Laufzeit ermitteln. Dieser Vorschlag der Bank könnte via Chatbot mit dem Kunden im Detail ausgearbeitet werden. Längst sind Spracherkennungsprogramme derart ausgereift, dass sie bei Standardprozeduren einen menschlichen Berater ersetzen können.

Wahl des richtigen Ansprache-Kanals – Nicht zu unterschätzen ist auch die psychologische Komponente des Forderungsmanagement. In Zeiten von Omnichannel-Kontaktmöglichkeiten steht das Unternehmen vor der Entscheidung, welche Form der Kontaktaufnahme bei Klienten am besten funktionieren wird. Während einige Kunden auf kurzfristige Zahlungsaufrufe via WhatsApp eher reagieren, ist die Reaktion bei anderen Nutzern eher nach strengen postalischen Anschreiben gegeben. Auch hier kann die KI Empfehlungen zum richtigen Kanal bzw. zur effektivsten Tonalität leisten. Ähnlich wie bei der Ermittlung der besten Rate wird hier auf historische Daten anderer Kunden sowie individuelle Erfahrungswerte zurückgegriffen.

Collenda

Chancen im Kredit- und Forderungsmanagement zeitnah erkennen

Der Einsatz der neuen Technologie wird für Bank und Kunde erhebliche Verbesserungen mit sich bringen. Bestehende Vorbehalte werden sich aufgrund ökonomischer Faktoren – aber auch einer verbesserten Experience zerschlagen. Institute sind heute gefordert, sich mit den Möglichkeiten und Einsatzfeldern vertraut zu machen, um das Potenzial schnellstmöglich zu erschließen. Andere Finanzdienstleistungsbereiche haben diese Transformation bereits in Angriff genommen. Ein Wandel im Kredit- und Forderungsmanagement wird zeitnah folgen.Christoph Tahedl

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/85509

Schreiben Sie einen Kommentar