Kommt Instant Payments schon 2017? Alles, was Sie über das neue Format wissen müssen

Hans Rainer van den Berg, Vorstand der van den Berg AGvan den Berg

Am 29. Juni hat das ERPB (Euro Retail Payments Board) getagt und den Weg für die Instant Payments freigemacht. Die Kreditwirtschaft, vertreten durch das EPC, soll einen Vorschlag für das Design des Regelwerks einer Instant SEPA-Überweisung bis November 2015 erarbeiten. Parallel dazu soll das ERPB eine Arbeitsgruppe bilden, die aus den ERPB-Mitgliedern besteht, die nicht zu dem EPC gehören, um die Arbeit des EPCs zu unterstützen. Hierdurch wird eine Einführung von Instant Payments in 2017 möglich. Die Hintergrund-Analyse von Hans-Rainer van den Berg, Vorstand der van den Berg AG.

von Hans-Rainer van den Berg

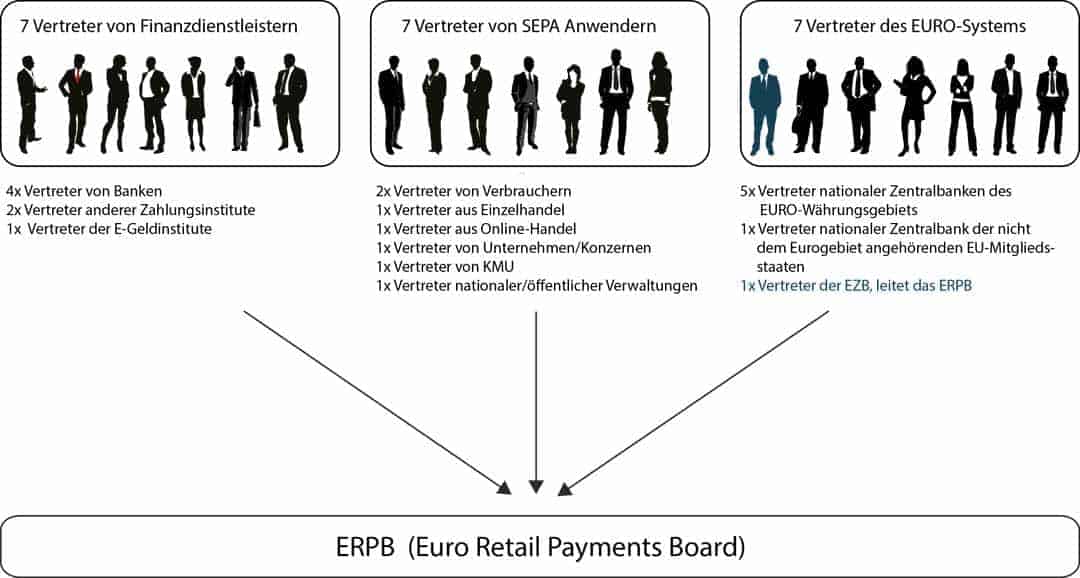

Wer ist das ERPB?

Das im Dezember 2013 gegründete ERPB hat die Aufgaben des SEPA-Council übernommen und wird die Standards weiterentwickeln sowie technische, rechtliche und verhaltensmäßige Probleme identifizieren und lösen. Ziel ist die Entwicklung eines integrierten, innovativen und wettbewerbsfähigen Marktes für Massenzahlungen in Euro in der Europäischen Union voranzutreiben. Durch seine gleichteilige Zusammensetzung sollen die Interessen aller Beteiligten berücksichtigt werden.

Das ERPB besteht aus sieben Vertretern von Finanzdienstleistern (vier Vertreter der Banken, zwei Vertreter anderer Zahlungsinstitute und ein Vertreter der E-Geldinstitute) und sieben Vertretern von SEPA-Anwendern (zwei Vertreter der Verbraucher und je ein Vertreter der folgenden Interessengruppen: Einzelhändler, Internethändler, Unternehmen/Konzerne, kleine/mittlere Unternehmen und nationale/öffentliche Verwaltungen) sowie rotierend sechs Vertretern nationaler Zentralbanken (fünf Vertreter der nationalen Zentralbanken des Euro-Währungsgebiets und ein Vertreter der nationalen Zentralbanken, der nicht dem Eurogebiet angehörenden EU-Mitgliedsstaaten). Das ERPB wird von einem Vertreter der Europäischen Zentralbank geleitet.

van den Berg

Das ERPB ist breiter als sein Vorgänger aufgestellt, den Vorsitz führt, wie bereits zum Teil beim SEPA-Council, die ECB. Die Europäische Kommission ist aufgefordert, als Beobachterin an den Sitzungen teilzunehmen. Für die Ausführung seines Mandats kann das ERPB in begrenzten Zeiträumen verschiedene Arbeitsgruppen für die Bearbeitung bestimmter Schwerpunkte aufbauen. Mehrere Gruppen können parallel arbeiten, abhängig von den Arbeitsprioritäten. Das ERPB berichtet jährlich über seine Aktivitäten, gemeinsame Positionen, Beratungen oder Stellungnahmen, die im Vorjahr verabschiedet wurden und über die Ziele und zu erbringenden Leistungen für das folgende Jahr.

Was sind Instant Payments?

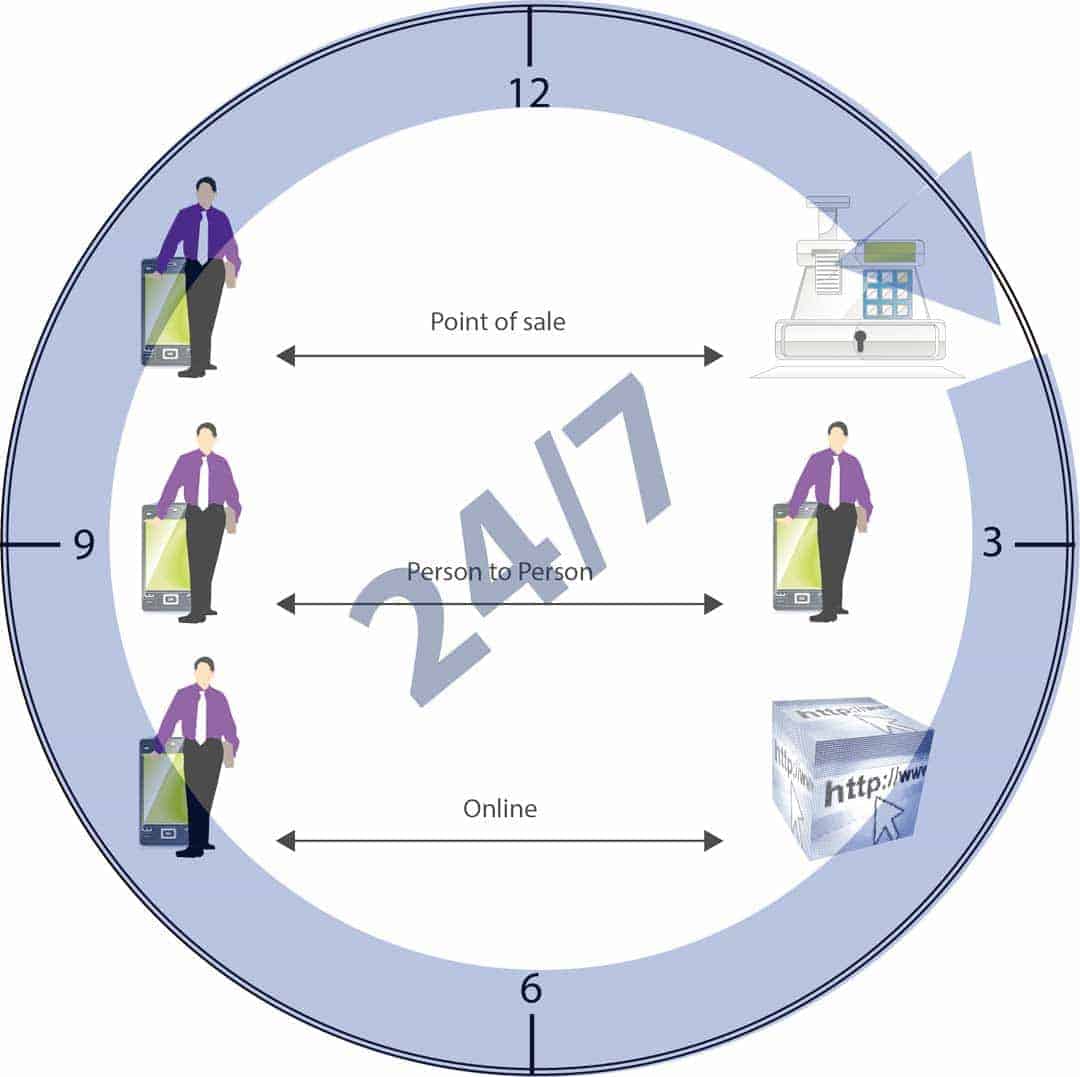

„Instant Payments“ ist eine elektronische multikanalfähige Zahlungsverkehrslösung, die ständig (24/7) zur Verfügung steht. Sofort oder annähernd sofort (also innerhalb von Sekunden nach Auslösung der Zahlung) wird die Zahlungsnachricht an die Bank des Zahlungsempfängers übermittelt. wird die Ausführung dem Zahler bestätigt. wird die Zahlung auf dem Konto des Zahlungsempfängers gutgeschrieben. kann der Empfänger über den gutgeschriebenen Betrag verfügen. Existierende Zahlungssysteme erfüllen die Anforderung an die sofortige Verfügbarkeit durch den Zahlungsempfänger nicht. Als Beispiel für solche Lösungen nennt die ECB: MyBank, Ideal, Sofort

Instant Payments haben also drei wichtige Eigenschaften:

van den Berg

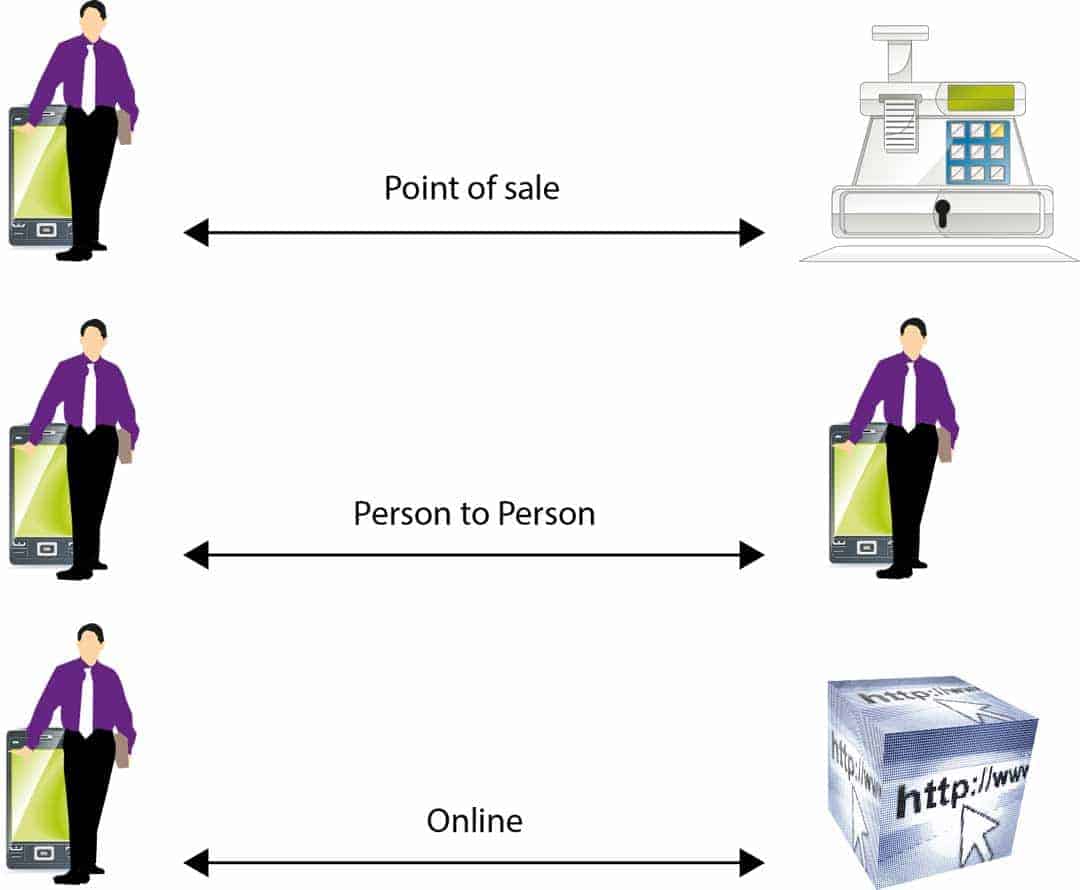

1. Sie sind multikanalfähig Instant Payments können in folgenden Bereichen eingesetzt werden: • Retail-Payments (für das Bezahlen am POS) Hier sollte aus Sicht des Kunden ein anonymes Bezahlen analog zum Bezahlen mit Bargeld möglich sein (wenn der Kunde es will), d.h. der Händler erhält keine Angaben über Name, Anschrift und Kontodaten des Kunden. • Person-to-Person-Payments • E-Commerce-Payments • für das Bezahlen im Internet • für das Bezahlen bei Lieferung • Government-Payments (für Gebühren, Abgaben und Steuern)

van den Berg

2. Sie stehen ständig also 24 Stunden siebenmal in der Woche zur Verfügung

3. Sie werden Sofort oder annähernd sofort (also innerhalb von Sekunden nach Initiierung der Zahlung) ausgeführt.

Zum Bezahlen wird der PC oder im mobilen Fall das mobile Telefon oder alternativ internetfähige Wearables eingesetzt. Dass der Bedarf für Instant Payments zweifellos besteht, zeigt, dass sich in einigen Ländern (inner- und außerhalb der EU) entsprechende Lösungen etabliert haben bzw. entwickelt werde. Zum Beispiel: Australien, Dänemark, Finnland, Großbritannien, Kanada, Mexico, Niederlande, Norwegen, Polen, Schweden, Singapur, Süd-Afrika.

Was erwartet der Markt von Instant Payments?

Instant Payments müssen sicher sein. Damit Instant Payments erfolgreich sind, sind die Anforderungen des Konsumenten, des Handels und der Unternehmen zu berücksichtigen.

Anforderungen des Konsumenten

• Instant Payments müssen überall eingesetzt werden können (am POS, beim Internet-Handel und im Bereich Zahlen von Person-to-Person). • Instant Payment können alle heutige Zahlmethoden ersetzen. • Instant Payments sind sicher. • Instant Payments werden von den Banken angeboten. • Beim Zahlen mit Instant Payments erhält der Händler keinen Zugriff auf die Zugangsdaten zum Konto des Kunden, am POS muss anonym bezahlt werden können. • Instant Payments erlauben die Integration zusätzlicher Service, wie z.B. einer Lösung für einen elektronischen Kassenbon.

Anforderungen des Handels

• Instant Payments müssen vom Kunden eingesetzt werden. • Instant Payment müssen am POS (schneller Bezahlvorgang) und im Internet eingesetzt werden können. • Instant Payment ersetzen heutige Zahlmethoden, insbesondere die Bargeldzahlungen. • Instant Payment müssen kostengünstig in der Abwicklung und der Implementierung sein. • Instant Payments sind final, Kosten für die Risikovorsorge fallen nicht an. • Instant Payments erlauben die Integration weiterer Services, wie z.B. einer Lösung für einen elektronischen Kassenbon.

Anforderungen der Unternehmen

• Instant Payment müssen kostengünstig in der Abwicklung und der Implementierung sein. • Instant Payments sind final, Kosten für die Risikovorsorge fallen nicht an. • Instant Payments erlauben Lieferung bei Bezahlung. • Instant Payments können zur Cash-Concentration eingesetzt werden.

Wie funktionieren heute Internet- und mobile Zahlungen?

van den Berg

Die heutigen Bezahlverfahren basieren im Wesentlichen auf einem der folgenden drei Zahlungsinstrumente: Kreditkarten, Überweisungen und Lastschriften. Aber das sind Zahlungsinstrumente aus dem letzten Jahrtausend.

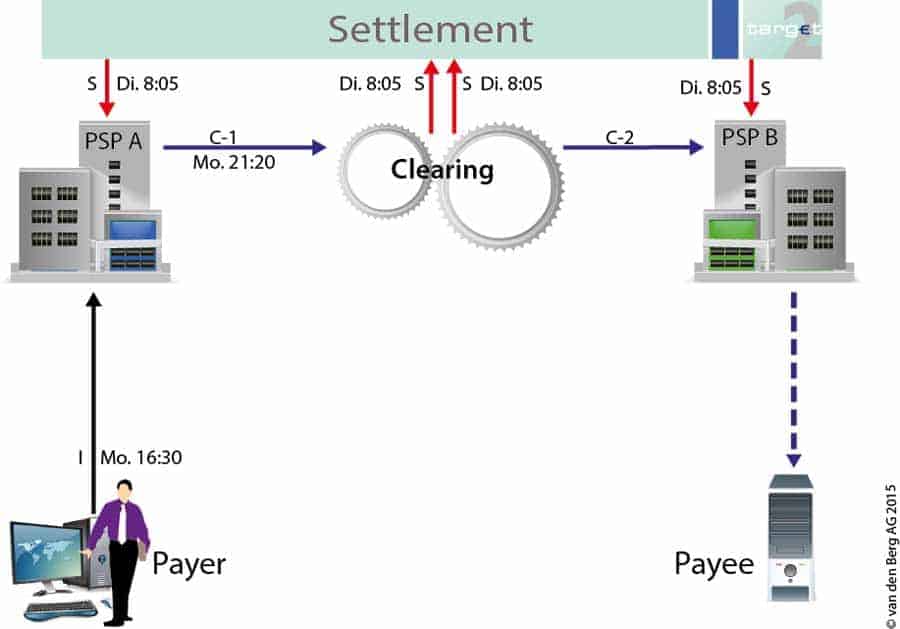

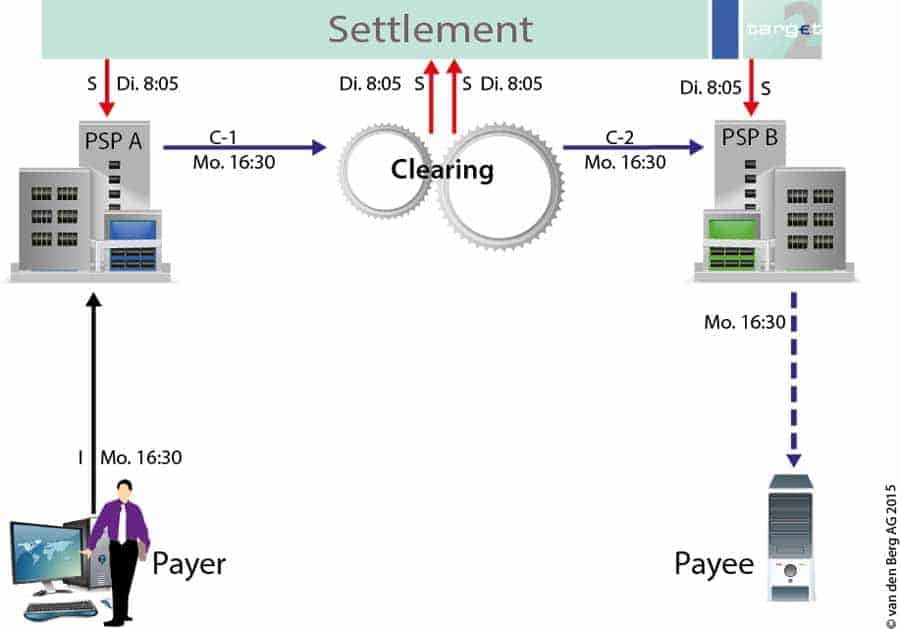

Die heutigen Prozessschritte bei der Ausführung einer Überweisung zeigt die folgende Grafik. Um 16:30 Uhr initiiert der Zahler mit der Banking-App oder dem Banking-Client eine Überweisung. Seine Bank leitet diese dann am Abend um 21:20 Uhr an ein Clearingsystem, z.B. an den SEPA-Clearer der Bundesbank weiter. Dort wird die Überweisung bis zum Settlement, d.h. bis zur Verrechnung zwischen den Banken, geparkt. Diese findet am Dienstag um 08:05 Uhr statt. Kurze Zeit später liefert dann das Clearingsystem die Überweisung an die Bank des Empfängers aus. Dieser kann sich dann online über den Zahlungseingang informieren oder aber er wird per untertägigem Kontoauszug am Dienstag oder mit dem Tagesendauszug am Mittwoch über den Geldeingang informiert.

van den Berg

Wenn die Banken heute über die Realisierung von Instant Payments diskutieren, werden im Wesentlichen zwei Modelle betrachtet:

Alle Prozessschritte, die Initiierung der Zahlung, das Clearing und das Settlement erfolgen innerhalb von wenigen Sekunden oder aber das Clearing erfolgt sofort einschließlich der Information an den Zahlungsempfänger, das Settlement erfolgt nachgelagert.

van den Berg

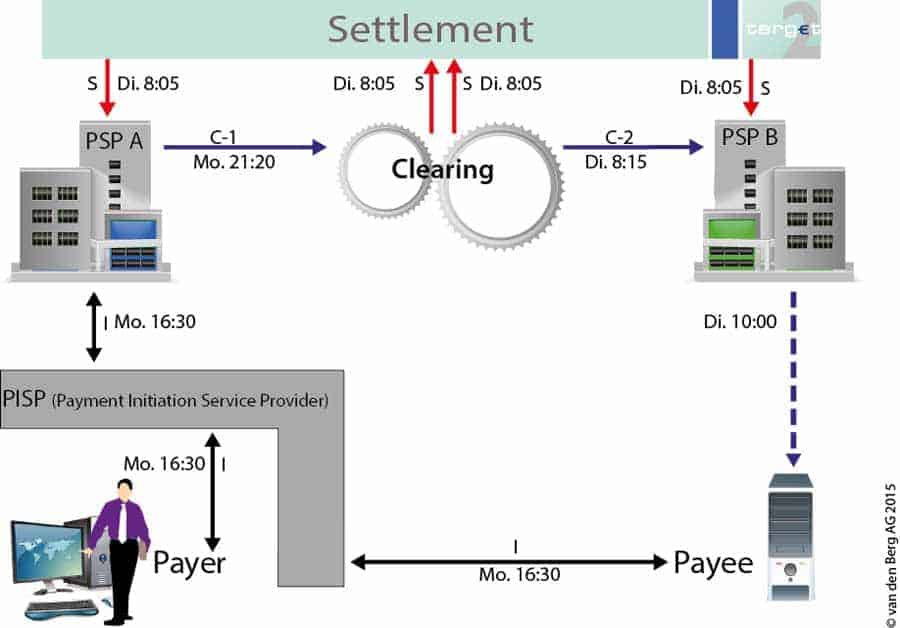

Will man die Überweisung oder Instant Payments im Internet einsetzen, so benötigt man bei diesem Realisierungsansatz, wie auch heute schon, einen Vermittler, der sich zwischen Kunde und Händler und zwischen Kunde und Bank schaltet, um den Zahlvorgang zu ermöglichen.

van den Berg

Überträgt man diese Situation auf die Instant Payments, so besteht aus Sicht der Banken die Gefahr, dass hier mit hohen Kosten eine Infrastruktur geschaffen wird, die dann von Dritten genutzt wird, um ihre Services anzubieten. Durch die heute benötigten Payment Initiation Service Provider wird die Wertschöpfungskette verlängert und dadurch die Kosten für eine Zahlung erhöht.

Bei der Einführung von Instant Payments könnten die Banken die Chance nutzen, die Implementierung so zu wählen, dass die Basisfunktionen ohne Dritte von den Banken bereitgestellt werden.

Wie könnten Instant Payments funktionieren?

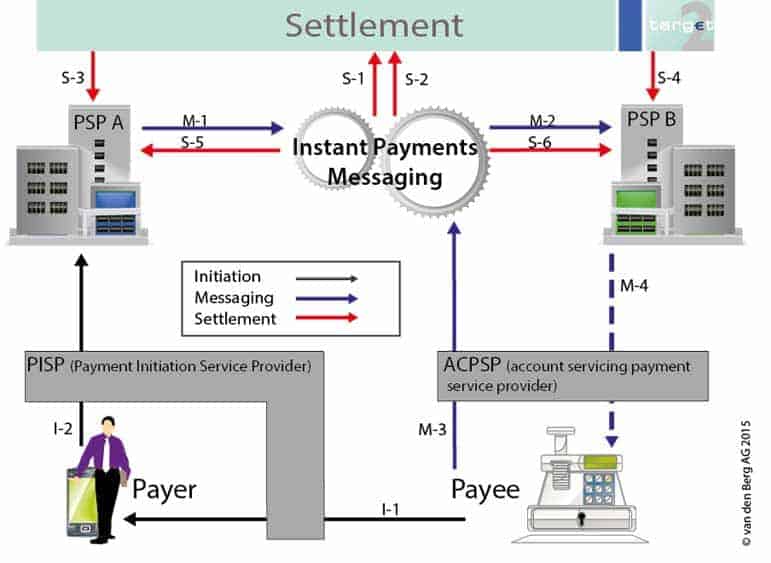

Es gibt viele Möglichkeiten, Instant Payments zu realisieren. Im Folgenden wird ein möglicher Lösungsansatz für die Implementierung von Instant Payments vorgestellt. Das heute übliche batchorientierte Clearing wird durch das transaktionsorientierte Messaging ersetzt.

Dieser Ansatz bietet die folgenden Vorteile: • Für die Initiierung der Zahlung können die heute bereits existierenden Banking-Apps (mobiles Telefon) bzw. Banking-Clients (PC) der PSP, ggf. mit Instant-Payments Erweiterungen verwendet werden. • Für das Settlement wird auf die bestehende TARGET2-Infrastruktur zurückgegriffen. • Nur das Massaging ist als neue Komponente zu entwickeln und bereitzustellen.

van den Berg

Initiation-Teil 1

van den Berg

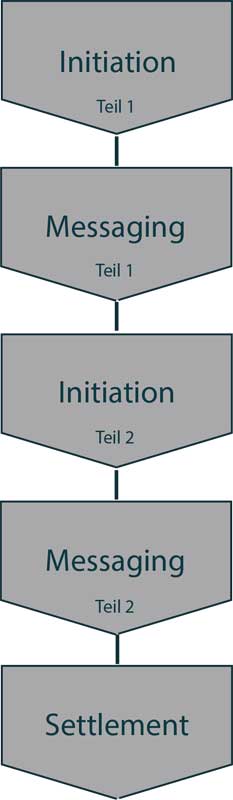

Der Prozessschritt Initiation gliedert sich in die beiden Teilprozesse I-1 – I-2.

I-1: Der Zahlungsempfänger (Payee) übermittelt die Zahlungsdetails • Kontonummer des Zahlungsempfängers • Betrag • Instruction-ID • End-to-End-ID • Verwendungszweck • zusätzliche Daten (z.B. für den elektronischen Kassenbon oder die elektronische Rechnung)

an die Banking-App oder den Banking-Client des Zahlers (Payer), die bzw. der von der PSP des Zahlers bereitgestellt wird. Bei der Übertragung der Daten kann ggf. ein Payment Initiation Service Provider (PISP), der zusätzliche Service anbietet, eingebunden werden.

Die Übermittlung erfolgt • am POS z.B. mittels NFC, QR-Code oder Strichcode. • bei Person-to-Person-Zahlungen manuell oder mittels Instant Messaging Service, SMS, Mail, QR-Code oder Strichcode. • bei Internet-Zahlungen (PC) bzw. mobilen Zahlungen (mobiles Telefon) mit Standard-Techniken zwischen dem Händler-Portal und der Banking-App bzw. dem Banking-Client des PSP des Zahlers.

I-2a: Der Zahler übermittelt mit der Banking-App oder dem Banking-Client seines PSP die Zahlungsdaten an seinen PSP und autorisiert die Transaktion. Kann die Transaktion z.B. wegen mangelnder Deckung nicht ausgeführt werden, so erfolgt eine entsprechende Rückmeldung an die Banking-App oder den Banking-Client.

Messaging-Teil 1

M-1: Der PSP leitet den Zahlungsauftrag mit einer Zahlungsgarantie an das Instant Payments-Messaging (IPM) weiter. Das IPM prüft, ob die Verrechnung (Settlement) durchgeführt werden kann. Ist dies der Fall, so spricht das IPM ebenfalls eine Zahlungsgarantie aus und leitet seine Zahlungsgarantie als Quittung an den PSP A. Kann die Verrechnung nicht garantiert werden, so wird diese Information als negative Quittung an den PSP A übermittelt.

Initiation-Teil 2

I-2b: Der PSP des Zahlers bestätigt die Ausführung der Transaktion und übermittelt die Zahlungsgarantie des IPM als Quittung an die Banking-App oder den Banking-Client des Zahlers. Kann das IPM die Verrechnung nicht garantieren, so wird diese negative Quittung an die Banking-App oder den Banking-Client des Zahlers weitergeleitet. Die Transaktion ist in diesem Fall dann nicht zu Stande gekommen.

Messaging-Teil 2

M-2: Das IPM leitet den Zahlungsauftrag mit der Zahlungsgarantie des IPM an den PSP B weiter.

M-3: Auf Anfrage (Angabe von Empfänger-IBAN, Instruction-ID und End-to-End-ID) über das Internet erhält der Zahlungsempfänger vom IPM die Zahlungsgarantie.

M-4: Der PSP B informiert den Zahlungsempfänger über den Geldeingang (optional).

Settlement

Am Ende einer Verrechnungsperiode werden die Salden multilateral verrechnet (Netting), so dass für jeden direkten Teilnehmer entweder eine Soll- oder eine Habenposition entsteht. Diese wird über TARGET2 wie folgt ausgeglichen:

S1: Belastung des TARGET2-Kontos des PSP A S2: Gutschrift auf dem TARGET2-Konto des PSP B S3: Avis der Belastung MT900 S4: Avis der Gutschrift MT910 S5: Report über die ausgeführten Zahlungen an PSP A S6: Report über die ausgeführten Zahlungen an PSP B

Das Settlement kann auf unterschiedlichen Ebenen stattfinden: a) innerhalb eines PSP, wenn sowohl Zahler als auch Zahlungsempfänger ihr Konto bei demselben PSP führen. b)innerhalb einer Bankengruppe c)innerhalb eines nationalen Instant Payment Systems d)auf europäischer Ebene

Um zu gewährleisten, das Instant Payments europaweit eingesetzt werden können, werden einheitliche Schnittstellen und Formate benötigt. Für die einzelnen Prozessschritte gilt:

I1: Die Schnittstelle zwischen dem Zahlungsempfänger und dem Zahlungspflichtigen wird durch das Datenformat und die Festlegung des Übertragungswegs definiert. Es ist zu untersuchen, ob anhängig von der Art der Übertragung wie z.B. QR-Code oder NFC das Datenformat auf dem ISO 20022-Standard basieren kann oder ob hier ein äquivalentes Format auf Basis von z.B. Json geeigneter ist.

I2: Die Banking-App bzw. der Online-Client des Zahlers wird von seinem PSP bereitgestellt. Die heute schon im Einsatz befindlichen Lösungen müssen um die für die Instant Payments benötigen Funktionen erweitert werden. Externe Vorgaben sind ggf. nicht erforderlich.

M1-M3: Der Zahlungsauftrag wird im SCT-Format (entsprechend den EPC-Rulebooks) weitergeleitet. Zusätzlich ist das Format der Zahlungsgarantie festzulegen, wobei hierbei zu berücksichtigen ist, dass ein anonymes Bezahlen möglich ist. Die Zahlungsgarantie könnte z.B. als Supplementary in den SCT eingebunden werden. In den Prozessschritten I2 und M3 wird die Zahlungsgarantie dann als eigenständiges Element weitergeleitet. M4: Die Information über den Zahlungseingang kann über bestehende Kanäle erfolgen, wobei bei den Kontoauszügen das Regelwerk des EPC zu berücksichtigen ist. Hier muss jedoch noch eine europaweite Harmonisierung der Bank-Kunde-Schnittstelle erfolgen.

S1-S6: Hier sind die TARGET2-Vorgaben zu berücksichtigen

Welche Zahlungsinstrumente können durch Instant Payment ersetzt werden?

Zurzeit werden im EUR-Raum folgende Transaktionen durchgeführt:

van den Berg

Die BBk beziffert die Anzahl der Bargeldtransaktionen in 2011 auf mehr als 30 Mrd. Transaktionen (Quelle: Studie im Auftrag der Deutschen Bundesbank Kosten und Nutzen des Bargelds und unbarer Zahlungsinstrumente). Die Hälfte des Bargelds ist in Deutschland im Umlauf (Quelle: Estimating cash usage in the euro area, Kari Takala and Matti Viren Draft, 4.5.2012).

Instant Payments können folgende Zahlungsinstrumente ersetzen

van den Berg

Welche Optionen sind bei Instant Payments möglich?

Käuferschutz Bestehende Bezahlverfahren bieten einen Käuferschutz an, wenn etwa • der gekaufte Artikel nicht ankommt. • der gekaufte Artikel ganz und gar nicht der Beschreibung entspricht.

In diesem Fall meldet sich der Käufer bei dem Betreiber des Bezahlverfahrens und erhält im berechtigten Fall das Geld zurück.

Beim SEPA-Lastschriftverfahren hat der Zahlungspflichtige innerhalb von 8 Wochen nach Belastung das Recht der Rückerstattung des eingezogenen Betrags. Bei Instant Payments kann bei einer Internet- bzw. Mobile-Zahlung der Händler dem Kunden, wie bei der SEPA-Lastschrift, innerhalb von 8 Wochen das Recht der Rückerstattung einräumen. • Das Risiko für den Händler entspricht dem der SEPA-Lastschrift. Deshalb kann er diesen Käuferschutz ausgewählten Kunden einräumen. • Technisch wird dies mit Hilfe eines speziellen Wertes für den Purpose-Code, den Service Level oder den Local Instrument Code realisiert. • Der PSP des Empfängers behandelt diesen Zahlungseingang unter Risikogesichtspunkten wie einen Lastschrifteingang.

POS-Anbindung Der Händler vereinbart (über seine Hausbank) mit dem IPM Service-Level, wie z.B.: • Verschlüsselte Anfragen des Händlers • Privilegierter Zugang für die Anfrage (z.B. durch reservierte IP-Adressen). • Garantierte Reaktionszeiten

Anonymes Bezahlen Durch einen speziellen Wert für den Purpose Code, den Service Level oder den LocalInstrument Code weist der Zahler den PSP des Zahlungsempfängers an, seine persönlichen Daten wie • Name • Adresse • Kontoverbindung nicht an den Zahlungsempfänger weiterzuleiten (papierhafter und elektronischer Kontoauszug).

Elektronischer Kassenbon Mit den Zahlungsdaten übermittelt die Kasse auch eine URL, mit deren Hilfe ein elektronischer Kassenbon heruntergeladen und ausgewertet werden kann. Ein entsprechender standardisierter Aufbau des Bons vorausgesetzt, kann dann die Auswertung durch das Personal Finance Management erfolgen.

Wie sind die Erfolgsfaktoren bei Instant Payments?

• Time to Market „Es soll dem Konsumenten kurzfristig mindestens eine EU-weite Instant Payments-Lösung zur Verfügung gestellt werden.“ Quelle: Pan-European instant payments in euro: definition, vision and way forward, ECB, 12.11.2014

Trotz der Komplexität der Aufgabenstellung könnte das Ende 2016 sein, denn die Einführung der Instant Payments kann schrittweise erfolgen. – Eine Pilotgruppe von PSP bietet ihren Kunden Instant Payments als Bezahlverfahren an. – Innerhalb der Gruppe werden die Instant Payments sofort dem Konto des Empfängers gutgeschrieben. – Unterstützt ein PSP die Instant Payments noch nicht, so wird die Überweisung als SCT durchgeführt. – Unabhängig davon kann der Zahlungsempfänger sofort die Zahlungsgarantie beim Instant Payments Messaging anfordern.

• P2P-Zahlungen Gelingt es Instant Payments, sich im P2P-Bereich zu etablieren, so wird der Konsument die Zahlungsmethode, wie Erfahrungen aus Dänemark zeigen, auch am POS und im Internet nutzen.

• Einbindung aller Marktteilnehmer beim Design und bei der Implementierung Anlässlich der Informationsveranstaltung des International Bankers Forum (IBF) am 28. Mai hat der Handel eine kooperative Entwicklung zwischen Banken/Dienstleistern und Akzeptanten vorgeschlagen. Aus Sicht des Handels bringt die Kreditwirtschaft Reichweite, Vertrauen und Erfahrung ein und gewährleistet die handelsneutrale Abwicklung. Die Kreditwirtschaft genießt gegenüber „privaten“ Anbietern einen Vertrauensbonus. Eine strikte Trennung von Issuing und Acquiring ist möglich. Die sofortige Information über Zahlungseingang und Verfügungsgewalt sichert die Neutralität auf Handelsseite. Die Banken sollten auf dieses Angebot eingehen.

• Schnelligkeit des Bezahlvorgangs am POS Nach wie vor werden die meisten Zahlungen am POS geleistet. Das Bezahlverfahren, das sich hier etabliert, legt die Bedeutung des Bank-Kontos fest. Dabei gilt folgender Benchmark: – gesamter Kartenzahlungsvorgang: 15-20 Sek Zeitfenster – Autorisierungsanfrage/-Antwort: 2-3 Sek

• Systemsicherheit Das System muss sicher sein in Bezug auf – Verhinderung von Betrug auf Seiten des Konsumenten – Verhinderung von Betrug auf Seiten des Zahlungsempfänger – Ausfallsicherheitaj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/17045

Schreiben Sie einen Kommentar