Zeig mir Deinen Kontoauszug und ich sag Dir, wer Du bist – über die Aussagekraft des Kontos

Maik Klotz

Seit dem 13. Januar 2018 ist die überarbeitete Richtlinie über Zahlungsdienste (PSD2) in Kraft. Die PSD2 regelt Bezahl- und Kontoinformationsdiente (Payment Initiation Services – PIS und Account Information Services – AIS) neu und hat endlich ein regulatives Fundament für Dienste in diesem Bereich geschaffen. Alles was mit Kontoinformationsdiensten zu tun hat, ist im Artikel 67 der PSD2 geregelt. Die Regelung lässt sich in zwei Sätzen zusammenfassen: Alle EU-Bürger, die Online-Banking nutzen, können diese Daten Dritten, also Kontoinformationsdiensten (AIS) über z. B. Kontoinformationsdienst-Provider (AISP) zugänglich machen. Banken müssen entsprechende Zugänge zu den Backend-Systemen schaffen und vom Kontoinhaber beauftragten AISPs auch entsprechenden Zugang zu den Konten und Transaktionen ermöglichen.

von Maik Klotz

Durch die Möglichkeit, auf Banktransaktionen der Nutzer zugreifen zu können, bieten sich Kontoinformationsdienst-Providern (AISP) neue Möglichkeiten und Geschäftsmodelle.

Während z. B. Google weiß, wonach die Nutzer suchen, weiß ein AISP, was die Nutzer mit Ihrem Geld anstellen und wie sie leben.“

Kontodaten geben nämlich ein detailliertes, soziodemografisches Bild des Nutzers. Das mag sich unheimlich anhören, aber ist in sozialen Netzwerken bereits gelebte Realität. Facebook beispielsweise sammelt ca. 29.000 sogenannte “demographic indicators”, von denen 98% auf der Aktivität der Nutzer auf Facebook basieren. Facebook weiß also viel, aber nicht alles. Ein wesentlicher Unterschied zwischen einem Profil bei Facebook und Co. und dem Online-Banking liegt vor allem in der Eineindeutigkeit der dahinterliegenden Identität.

Der Kontoinhaber ist durch den vorangegangenen KYC-Prozess eindeutig identifizierbar. Ein Facebook-Profil lässt sich faken.“

Aber das das ist nicht alles, denn nicht nur das Profil ist eineindeutig, auch der Kontoauszug gibt ein detailliertes Bild über den Nutzer.

Maik Klotz ist Berater, Sprecher und Autor zu den Themen Banking, Payment und Retail. Seit vielen Jahren berät Maik Unternehmen zu kundenzentrierten Innovationsmethoden und der Fokussierung auf den Nutzer. Aktuell ist er als als Head of Communications bei der YES.com.

Maik Klotz ist Berater, Sprecher und Autor zu den Themen Banking, Payment und Retail. Seit vielen Jahren berät Maik Unternehmen zu kundenzentrierten Innovationsmethoden und der Fokussierung auf den Nutzer. Aktuell ist er als als Head of Communications bei der YES.com.

Maik wurde von der Süddeutschen Zeitung in der Serie „Impulsgeber“ portraitiert und Teil des Paymentandbanking-Teams.

Schaut man sich den Kontoauszug im Detail an, braucht es keine künstliche Intelligenz oder Machine Learning, um eine Person soziodemografisch einordnen zu können. Banken sitzen auf einem beachtlichen Datenschatz.“

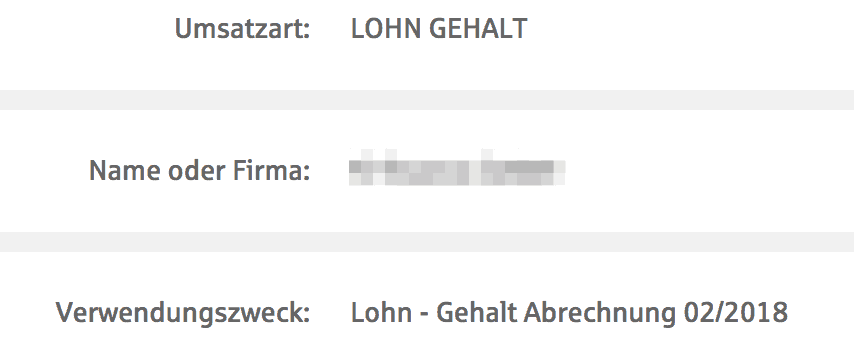

Im Bankkontakt hinterlegt ist die verifizierte Adresse und der Name des Kontoinhabers. Auch das Geburtsdatum ist hinterlegt. Theoretisch können Banken auch die E-Mail-Adresse und Mobilfunknummer liefern, dank SMS-Tan und Co. sind diese Daten meist vorhanden. Dazu kommt eine Konto-Historie bei z. B. bei den Sparkassen von bis zu 450 Tagen. Diese gehärteten Identitätsdaten liegen jeder Bank vor. Geht man einen Schritt weiter und schaut sich den Kontoauszug an, sind die Daten nicht weniger spannend. Einkommende Zahlungen wie das Gehalt oder Kindergeld sind eindeutig identifizierbar, ausgehende Zahlungen wie Miete oder Abtrag für eine Immobilie auch. Welche Aussagekraft der Kontoauszug hat, lässt sich am besten selbst an einem Kontoauszug erklären.

Das Beispiel: Herr Vorragend, 41, ein Kind

Herr Vorragend hat ein Konto bei der Sparkasse. Gehaltszahlungen werden als Lohn / Gehalt besonders gekennzeichnet. Auf einen Blick erkennt man nicht nur den Kontostand, sondern auch die Umsatzart wie z. B. Lohn / Gehalt, Kartenzahlung, Dauerauftrag oder Auszahlung am Geldautomat. Dies und viele weitere sogenannte Umsatzarten sind im Nachrichtenformat MT940 des SWIFT-Standard definiert. Die sogenannten SEPA Geschäftsvorfallcodes (GVC) definieren also die Art der Buchung. So ist z. B. der GVC Code 084 eine Paydirekt-Überweisung.

Maik Klotz

Neben der eindeutigen Kennzeichnung der Umsatzart bietet der Kontoauszug einen tiefen Einblick in das Leben des Nutzers und lässt einen soziodemographischen Rückschluss zu. So kauft Herr Vorragend überwiegend im E-Commerce ein, und im stationären Handel dominieren die Kartenzahlungen. Er wohnt zur Miete, ist geschieden und hat ein Kind. Zu Hause wird Videostreaming dem linearen Fernsehen vorgezogen. Auch Musik wird im Haushalt gestreamt und mit der Familie geteilt. Er nutzt intensiv mobiles Internet. Herr Vorragend geht ins Fitnessstudio und kauft seine Lebensmittel vor allem bei REWE und Aldi ein. Er hat einen PKW und nutzt das Auto regelmäßig. Er optimiert seine Versicherungen und ist empfänglich für bessere Konditionen bei Versicherungen und Strom.

Darüber hinaus vergisst er immer wieder, die Parkscheibe rauszulegen.

Kontoauszug von Herr Vorragend (60 Tage)

1. Amazon Payments. (7 Umsätze) → E-Commerce

2. Zalando (2 Umsätze) → E-Commerce

3. Converse Netherlands (1 Umsatz) → E-Commerce

4. Netflix (2 Umsätze) → Videostreaming

5. Amazon Video (2 Umsätze) → Videostreaming

6. Dauerauftrag – Miete (2 Umsätze)

7. Kindergeldzahlung (2 Umsätze) → ein Kind, anhand Höhe des Kindergeldes

8. Dauerauftrag Unterhalt (2 Umsätze) → geschieden

9. Spotify (2 Umsätze) → Musikstreaming mit mehreren Nutzern, Anhand der Monatsgebühr (Familien-Account)

10. Aral, Esso (5 Umsätze) → PKW. Die Nutzung ergibt sich aus der Häufigkeit und Höhe der Kosten für das Tanken

11. Rewe, Aldi (8 Umsätze) → bevorzugte Lebensmitteleinzelhändler

12. Vattenfall, Eprimo (2 Umsätze) → an unterschiedlichen Stromanbietern und unterschiedlichen Versicherungen kann man darauf schließen, dass Herr Vorragend wechselwillig ist

13. Stadtkasse Köln (3 Umsätze) → Parkscheibenvergesser

Dieses und vieles mehr sagen die Umsätze über eine Person aus. Verknüpft mit diese Daten mit weiteren Datenquellen und analysiert diese mit entsprechenden Algorithmen, bekommt man ein viel detaillierteres Bild der Nutzer. Bereits heute findet der Zugriff auf das Konto und die Analyse der Umsatzdaten – wenn auch im geringen Umfang – statt.

So analysiert beispielsweise heute schon Check24 im Zuge der Kreditvergabe die Umsätze. Auch FinTechs wie Savedroid nutzen die Umsätze, um Entscheidungen zu treffen, in welcher Höhe Geld zur Seite gelegt werden soll.“

Oder Apps wie Finanzguru oder Treefin analysieren die Umsätze der Nutzer, um bestehende Verträge auszulesen, um dann Handlungsempfehlungen auszusprechen. Oder Bonify, die mit Hilfe der Kontoumsätze einen „FinFitness“-Wert bzw. Index ausgeben..

Maik Klotz

Fazit: Wann starten Banken sinnstiftend?

Allein die reinen Transaktionsdaten bieten einen detaillierten Einblick in das Leben eines Nutzers. Der Detaillierungsgrad steigt enorm an, wenn zusätzlich viel mit der Girocard bezahlt wird. Dann weiß man zwar nicht, wie der Warenkorb aussieht, aber zumindest bekommt man ein Gefühl dafür, wie viel Geld fürs Tanken (und damit implizit die Anzahl der gefahrenen Kilometer) oder Lebensmittel ausgegeben wird. Dazu kommen weitere Daten, die Banken liefern können, wie beispielsweise ein Bonitätsscore, den jede Bank ermittelt, und dem Konditionsmodell der KFW zumindest angepasst ist. Das Konto der Nutzer lässt nicht nur Rückschlüsse über die Person zu, sondern bietet auch gehärtete und geprüfte Identitätsdaten an. Der Nutzer musste schließlich den kompletten KYC-Prozess durchlaufen.

All diese Daten sind ein echter Schatz. Bleibt nur die Frage, wann und wie diese von Banken sinnstiftend genutzt werden.Maik Klotz

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/66045

Schreiben Sie einen Kommentar