Länderübergreifender Ansatz sorgt für Kostensenkung bei KYC-Maßnahmen

AndreyPopov / Bigstock

Die Prävention von Geldwäsche und die Verhinderung von Geldflüssen an terroristische Organisationen sind in der Vergangenheit mehr in den Fokus der öffentlicher Aufmerksamkeit gerückt worden. Und auch wenn Finanzinstitute jährlich Milliarden ausgeben, um mit den immer strengeren und umfangreicheren Aufsichtsregularien Schritt zu halten, stellt die Einhaltung von „Anti Money Laundering“ (AML)- und „Know Your Customer“ (KYC)-Vorschriften Banken vor strategische Herausforderungen.

Die Ergebnisse der aktuellen „Know Your Costumer“-Studie von Strategy&, der Strategieberatung von PwC, zeigen, dass die befragten Banken mit Hilfe von einem effizienten, netzwerkorientierten Ansatz bis zu 65% ihrer AML- und KYC-Betriebskosten einsparen können. Durch gezielte Maßnahmen zur Produktivitätssteigerung und Faktorkostenreduktion können Prozesse verschlankt und vereinfacht werden. Die Folge sind niedrigere Kosten und ein verbessertes Kundenerlebnis.

26-fache Steigerung für KYC-Sanktionen

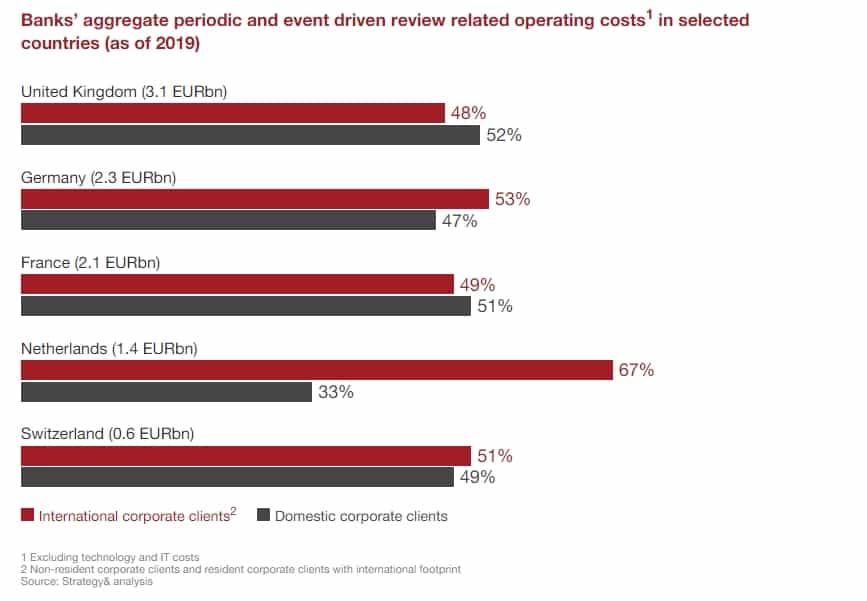

Weltweit zahlten Banken in den Jahren 2015 bis 2019 rund 23,2 Milliarden Euro für AML-/ KYC-Sanktionen und damit verbundene Anwaltsgebühren. Dies entspricht einer Steigerung um das 26-fache im Vergleich zu den Ausgaben zwischen 2005 und 2009. Allein in Europa entstehen bei den Banken für die Unterhaltung und Gewährleistung der KYC-Compliance-Prozesse (Website) jährlich Betriebskosten in Höhe von geschätzt 12 Milliarden Euro. Zu dieser immensen Summe kommen weitere Technologieausgaben in Höhe von rund sieben Milliarden Euro jährlich. Rund ein Fünftel dieser Aufwendungen entfällt auf die Aufnahme von Neukunden und deren Datenerfassung. Das bedeutet, dass umgekehrt ganze 80% bei der Durchführung planmäßiger sowie anlassbezogener Überprüfungen der persönlichen sowie der Geschäftsdaten von Firmenkunden anfallen.

PwC

Was fehlt, ist eine kundenorientierte KYC-Lösung, mithilfe derer Unternehmen ihre Daten beispielsweise in digitalen Tresoren oder Wallets zentral kontrollieren und Banken im Bedarfsfall zugänglich machen können. Solche Tools helfen Firmenkunden dabei, für ihre Finanzgeschäfte und die Geschäfte mit ihren Lieferanten immer die richtigen Daten griffbereit zu haben.“

Thorben Wegner, Director bei Strategy& Deutschland

Stellschrauben für KYC-Optimierung erkennen und nutzen

Flächendeckend arbeiten Finanzinstitute bereits intern an Prozessen zur verbesserten Reaktion auf künftige Richtlinien sowie der effizienten Steuerung der eigenen KYC-Verarbeitungskapazitäten. Daneben beauftragen Banken auch externe Dienstleister mit der Übernahme ausgewählter Aufgaben im KYC-Bericht oder setzen auf regional verfügbare Tools, die das Datenmanagement gebündelt für mehrere Institute übernehmen. Am Markt haben sich außerdem zahlreiche Netzwerkansätze gebildet, die den Datenaustausch zwischen Banken, Firmenkunden, Aufsichtsbehörden und Datenanbietern innerhalb eines leicht zugänglichen Ökosystems einfacher gestalten sollen.

Zwar zeigen die Ergebnisse der Studie, dass durch koordinierte Mehrfachnutzung bestehender Datensätze, automatisierter Ausfüllformate, zielgerichteter Mitarbeiterschulungen und die Beschäftigung von KYC-Analysten in Niedrigkostenländern bis zu 65% der aktuell anlaufenden Betriebskosten für AML- und KYC-Maßnahmen eingespart werden können. Doch die wirklichen Hebel ergeben sich erst durch einen „Best of Breed“-Ansatz verbunden mit den Erfahrungswerten aller bereits eingesetzter Maßnahmen.

Länderübergreifender Ansatz kann Synergien bei KYC heben

Um hier Verbesserungen zu realisieren, bedarf es eines länderübergreifenden KYC-Netzwerks, das Banken, ihre Firmenkunden und Daten, Aufsichtsbehörden sowie andere Dienstleister über spezifische Zugangspunkte miteinander verbindet. Im Zentrum dieses Netzes stehen die Firmenkunden und deren reibungsloses Kundenerlebnis. Diese haben die Möglichkeit, ihre Daten mithilfe digitaler Lösungen zentral zu kontrollieren und mit ausgewählten Banken auf Wunsch sicher auszutauschen. Dabei ist der zentrale Erfolgsfaktor zur Wiederverwendbarkeit bereits existierende KYC-Datenbestände die Entwicklung eines gemeinsamen und seitens nationaler und internationaler Aufsichtsbehörden anerkannten Datenstandards und nicht zuletzt auch die Möglichkeit eines sicheren und grenzübergreifenden Datenaustausches. Auch nationale Aufsichtsbehörden können eine Rolle im Netzwerk spielen und so die Einhaltung dieser Vorschriften überwachen Auch ließe sich ein solches Netzwerk mit Hilfe weiterer Dienstleister durch die Möglichkeit einer flexiblen Skalierbarkeit erweitern – mit dem Ziel der Einführung neuer und auf Banken und Firmenkunden zugeschnittener Services.

PwC Schweiz

Das Modell wird erfolgreich, wenn das Netzwerk neben dem standardisierten und internationalen KYC-Datenmanagement noch anderweitig durch Unternehmen und Banken genutzt wird. Zur Identifizierung von Akteuren entlang der Lieferkette von Unternehmen, zur Verwertung von Informationen über mehrere Unternehmen hinweg oder sogar zur branchenübergreifenden Bereitstellung von Daten für Geschäfte sind zahlreiche Anwendungen vorstellbar. Erst im freien Austausch aller Teilnehmer können sich Effizienzgewinne voll entfalten und neue Angebote und Services entstehen.“

Markus Weiss, Director bei Strategy& Schweiz

Durch den gesteigerten Digitalisierungs- und Automatisierungsgrad sämtlicher Prozesse und den Einsatz von Technologien wie Blockchain oder künstliche Intelligenz könnten Banken, so glaubt Weiss, zusätzlich die Effizienz ihrer gesamten Geschäftstätigkeit verbessern. Die vollständigen Ergebnisse der „Know Your Costumer“-Studie erhalten Sie zum kostenlosen Download gegen Angabe der persönlichen Daten.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/129986

Schreiben Sie einen Kommentar