Mobile Payment: Schweiz wirbt um FinTechs aus Deutschland, denn man habe Payment-Zukunft

Schweizerische Investitionsförderung

Die zunehmende Digitalisierung vollzieht sich in verschiedensten Bereichen der Gesellschaft – so auch beim Einkaufen und Bezahlen. Dabei stellt sich die Frage, ob es bei all den innovativen Ansätzen überhaupt noch Münzen und Banknoten braucht. Selbst im bargeldaffinen Deutschland kann sich laut einer Bitkom-Umfrage fast jeder Zweite vorstellen, bald auf Münzen und Scheine zu verzichten. Dabei hat Deutschland im Vergleich zur Schweiz noch Nachholbedarf in Sachen Mobile Payment. Nun umwirbt die Schweizerische Investitionsförderung FinTechs aus Deutschland.

von Tobias Rühmann, Director Investment Promotion bei der Schweizerischen Investitionsförderung

Mobile Payment beschreibt den Bezahlvorgang über das Handy. Dazu braucht es nur ein Smartphone, eine App, eine Internetverbindung und ein Bankkonto. Aufgrund der Nutzerfreundlichkeit sind Technologie-Experten schon jetzt von der erfolgreichen Zukunft dieser Methode überzeugt. Viele globale Unternehmen wie Microsoft, Google oder Facebook entwickeln deshalb gerade ihre eigenen mobilen Lösungen. In den USA sind AndroidPay und Microsoft Wallet verfügbar, Apple und Samsung testen ihre Produkte auf dem europäischen Markt. Auch FinTechs bieten eigene Lösungen.

MasterCard

Die Zukunft des Bezahlens ist mobil

Beim mobilen Bezahlen gibt es verschiedene Arten der Übertragung und der technischen Umsetzung. Mit den Apps von Banken kann Geld von einer Person zur anderen überwiesen werden (Peer-to-Peer). Die Referenz erfolgt hier durch die Eingabe eines Token (ein zufällig generierter Code, wie er beim E-Banking verwendet wird) oder eines PIN-Codes.

Der NFC-Standard (Near-Field-Communication) ist eine Variante für Mobile Payment in Geschäften. Dabei wird das Smartphone an der Kasse an eine Bezahlstation gehalten, und der Betrag wird sofort abgerechnet. Dieser Vorgang, den Experten als den am besten geeigneten ansehen, bedingt allerdings eine technische Aufrüstung des Einzelhandels. Weitere Verfahren sind das Bezahlen via Bluetooth-Verbindung oder eines sogenannten QR-Codes.

Eine Frage der Sicherheit

Bei so sensiblen Daten wie Zahlungsinformationen und Bankverbindungen spielt der Datenschutz und die Datensicherheit natürlich eine große Rolle. Wie die Daten gespeichert und verarbeitet werden, hängt vom Anbieter ab. Trotzdem sollten Transaktionen immer verschlüsselt erfolgen und Kunden- von Bezahldaten getrennt werden. App-Betreiber benötigen zum Beispiel die Transaktionsdaten, müssen aber nicht wissen, was gekauft wurde.

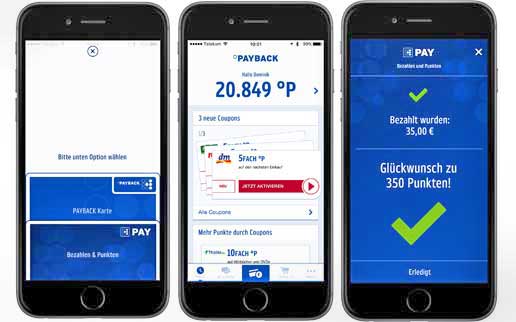

Payback

Auf der anderen Seite sollte der Händler auch keinen Zugriff auf personenbezogene Daten bekommen, außer der Kunde ist Teil eines Bonusprogrammes und erlaubt das ausdrücklich. So macht es z.B. das Bonusprogramm PAYBACK mit seinen mobilen Bezahllösungen.

Grundsätzlich lässt sich festhalten, dass es sich mit Mobile Payment ähnlich verhält wie mit der Nutzung von Google oder Facebook: Der Konsument kann eine praktische Dienstleistung gratis nutzen, stellt dafür im Gegenzug aber einen Teil seiner Daten zur Verfügung. Dies führt wiederum dazu, dass die Glaubwürdigkeit entscheidend dazu beiträgt, ob sich ein Angebot durchsetzen wird oder nicht.

Deutschland hängt hinterher

Die häufige Nutzung von PayPal und die Einführung von PAYBACK Pay im deutschen Markt sollte eigentlich ein positives Zeichen für die Etablierung von Mobile Payment sein. Auch Vodafone und die Deutsche Telekom arbeiten mit dem Anbieter Wirecard an einem eigenen Angebot. Doch die Verbraucher und der Einzelhandel zeigen sich weiterhin sehr zurückhaltend. Ein Grund dafür könnte sein, dass Händler und Kunden lieber auf die etablierte Girokarte zurückgreifen.

BVR

Deutsche Lösungen sind deshalb bisher kaum über die Pilotphase hinausgekommen. Bei der flächendeckenden Einführung von Mobile-Payment-Ideen ist daher die Kooperation verschiedener Akteure unbedingt erforderlich, um ein Angebot für die breite Masse zu schaffen und zu etablieren.

Das ist oft schwierig, weil Banken, Händler und IT-Unternehmen natürlich verschiedene Ziele und unterschiedliche Business-Modelle verfolgen. Wenn nationale Unternehmen aber nicht zusammen arbeiten, überlassen sie den Global Playern das Feld.

Die Schweizer mPayment-Lösung

In der Schweiz hat alles mit dem Internetpionier Jean-François Groff angefangen. Der Ingenieur erkannte als erster den Trend und startete 2011 mit Mobino den ersten mobilen Bezahlservice.

Es folgte die Swisscom mit Tapit, welches inzwischen jedoch eingestellt wurde. Auch die Startup-Unternehmen Muume oder Klimpr suchen ihren Platz in dieser neuen Branche. Aufgrund des fehlenden Rückhalts von Banken und Kreditkartenfirmen werden ihnen auf dem freien Markt allerdings wenige Chancen eingeräumt.

Twint

Seit dem Einstieg der Großbanken UBS und Zürcher Kantonbank mit Paymit sowie der Postfinance mit TWINT entfachte sich sogar ein regelrechter Verdrängungskampf.

Weil aber auch hier die Weltkonzerne, allen voran Apple, auf den Markt drängen, haben die Anbieter von Paymit und TWINT sich zu einer Fusion entschlossen. Im Herbst 2016 wurden beide Systeme migriert und auf einer gemeinsamen Plattform getestet. Der Rollout der neuen Lösung ist im April 2017 vorgesehen. Zum Start werden 10.000 Bezahlterminals in Schweizer Shops in Betrieb genommen, bis Ende 2017 werden 70.000 Terminals einsatzbereit sein. Das neue TWINT wird kanalübergreifend am POS, im E-Commerce, in Apps sowie an Automaten einsetzbar sein. Die bisherigen P2P-Funktionen bleiben erhalten. Zudem werden zahlreiche Mehrwertleistungen wie Kunden- und Stempelkarten, Couponing und mehr angeboten. Als technisch offene Applikation ist die neue App für Bluetooth, einen QR-Code und NFC ausgelegt. Die bestehenden Terminals im Handel lassen sich in das System integrieren.

Finanztechnologien auf dem Vormarsch

Schweizerische InvestitionsförderungSchweizerische Investitionsförderung

c/o Schweizerisches Generalkonsulat Stuttgart

Hirschstraße 22

70173 Stuttgart

tobias.ruehmann@eda.admin.ch

+49 (0)711/22 29 43 28Mobile Payment ist nur einer der Bereiche von FinTech. Crowdfunding und die Blockchain-Technologie, auf der unter anderem Bitcoin aufgebaut ist, gehören ebenfalls dazu. Das Spektrum von Akteuren und Technologien ist ebenso vielseitig wie die international und national geltenden Auflagen und Gesetze, beispielsweise zum Schutz von Verbraucherdaten. Die Schweizerische Bankiervereinigung hat die Herausforderungen der Digitalisierung frühzeitig erkannt und diese Veränderungen für sich genutzt. Auch die Eidgenössische Finanzmarktaufsicht (FINMA) lancierte schon im September 2015 ein Richtungspapier zum Thema und setzte neue Regeln in Kraft, die FinTech-Geschäftsmodelle erleichtern sollen. Insgesamt gibt es in der Schweiz sehr viel Know-how und Humankapital im Bankwesen und in der Finanzbranche. Dies ist eine wesentliche Voraussetzung für das Gründen von FinTechs.

Die FinTech-Nation Schweiz

c/o Schweizerisches Generalkonsulat Stuttgart

Hirschstraße 22

70173 Stuttgart

tobias.ruehmann@eda.admin.ch

+49 (0)711/22 29 43 28

Aufgrund dessen ist FinTech in der Schweiz eine der am schnellsten wachsenden Industrien. Das Angebot an innovativen digitalen Finanzdienstleistungen ist beachtlich. Der Markt ist international kompetitiv und hat sich für weiteres Wachstum gut positioniert. Gab es 2010 erst 24 spezialisierte Schweizer FinTechs, konnten Ende 2015 bereits 162 in die Datenbank aufgenommen werden. Sie alle waren im vergangenen Jahr im FinTech-Bereich aktiv und verfügen über einen Geschäftssitz in der Schweiz.

Xapo, eine auf die Speicherung von Bitcoin spezialisierte Firma, hat beispielsweise ihren Hauptsitz in die Schweiz verlegt, weil die Qualitäten und Rahmenbedingungen des Landes für das Xapo-Geschäftsmodell von großem Vorteil sind: Sicherheit, Stabilität und Unabhängigkeit.

Neben Start-ups wurden Banken sowie Technologie- und Informatikunternehmen einbezogen, die mit ihren Aktivitäten überwiegend im FinTech-Bereich tätig sind. Klares geografisches FinTech-Zentrum ist Zürich (72 Unternehmen), gefolgt von Zug (21 Unternehmen).

Schweizerische Investitionsförderung: „Ideale Bedingungen für FinTech-Startups“

Aber es sind nicht nur die etablierten Unternehmen, die zu einer lebendigen FinTech-Community in der Schweiz beitragen. Startups stehen zum Beispiel diverse Einrichtungen zur Verfügung, die sie bei der Gründung und Entwicklung unterstützen, sogenannte Inkubatoren und Akzeleratoren. Einschlägige Verbände wie die Swiss Finance + Technology Association vertreten die Interessen der Branche. Und bei unzähligen Anlässen erhalten Start-ups und bestehende Unternehmen die Möglichkeit, ihre Produkte einem Fachkreis und den Medien zu präsentieren.

Auch im Bereich Ausbildung verfügt die Schweiz über eine sehr gute Ausgangslage. Die hohe Investitionsbereitschaft der ansässigen Unternehmen und die enge Verzahnung von Wissenschaft und Wirtschaft zeichnen die Schweiz nicht zuletzt als das innovations- und konkurrenzfähigste Land der Welt aus. Deutsche Mittelständler können sich über Investitionsmöglichkeiten unverbindlich und kostenfrei bei der Schweizerischen Investitionsförderung informieren und beraten lassen.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/48687

Schreiben Sie einen Kommentar