Studie von Google und den Sparkassen: Wie sich das Kundenverhalten beim Banking ändert

DSGV/HASPA

Der deutsche Sparkassen- und Giroverband (DSGV) hat zusammen mit Google eine repräsentative GfK-Studie zum Kundenverhalten im Zeitalter von Smartphone und Multikanal-Banking in Auftrag gegeben. Die Ergebnisse zeigen, dass auch im Bankgeschäft die Customer Journey vielschichtiger und zunehmend schwerer zu erfassen ist, als dies früher der Fall war. Bemerkenswert ist vor allem, dass sich der Anteil derer, die auch via Smartphone recherchieren, in den letzten drei Jahren verdoppelt hat. Schon heute kommt jede zweite Google-Suche nach Bankprodukten von einem Smartphone. Banken sollten das als Signal begreifen. Dabei erfolgt auch ein Drittel der Neuabschlüsse für Produkte online – bei bestimmten, weniger komplexen Produkten auch deutlich mehr.

Banking per Smartphone, mit dem Tablet oder doch persönlich in der Filiale: Dank Digitalisierung ist auch im Bankgeschäft die Customer Journey nicht mehr so geradlinig, wie sie es einmal war. Vor allem für die Recherche vor dem Abschluss eines Finanzprodukts wird das Internet immer wichtiger – auf Kosten der Filialberatung, die sich hier ändern muss, gleichzeitig aber mehr voraussetzen kann. Bereits 92 Prozent der Bankkunden suchen und vergleichen online, bevor sie sich für ein Produkt entscheiden. Zu diesem Schluss kam die repräsentative GfK-Studie „Customer Journey Banking 2019“ (repräsentativ für die deutsche Online-Bevölkerung 18 Jahre und älter) im Auftrag von Google und dem deutschen Sparkassen- und Giroverband (DSGV). Das persönliche Gespräch mit einem Berater nutzen weiterhin rund die Hälfte der Befragten – es dürfte aber zunehmend anders ablaufen als früher.

DSGV

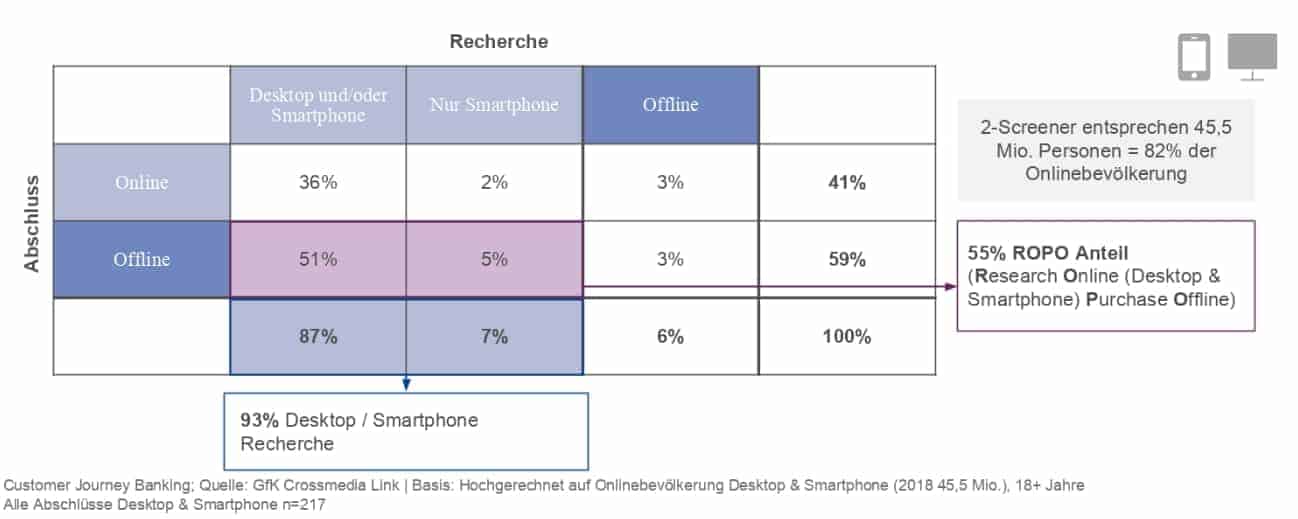

Nicht nur in der Recherche, sondern auch bei tatsächlichen Neuabschlüssen von Bankprodukten, holt das Internet auf. Die Zahl der Online-Abschlüsse liegt in diesem Jahr bei 34 Prozent – und das ohne dass überall eine durchgehende digitale Antragsstrecke verfügbar wäre. Der Großteil der Kunden nutzt jedoch beides: 60 Prozent recherchieren online, „kaufen“ (besser: schließen ab) dann aber offline und gehören somit zu den sogenannten ROPO-Kunden (Research Online, Purchase Offline). Vollkommen offline entscheiden nur noch sechs Prozent der Bankkunden unter der Online-Bevölkerung.

Kundenverhalten: Fünf Wochen im Schnitt bis zur Entscheidung

Doch das alles erfolgt nicht mehr nur wie früher am PC daheim oder im Büro, wo früher komplexere Inhalte aufgrund der höheren Bildschirmauflösung recherchiert wurden – auch das Smartphone kommt bei der Recherche von Finanzdienstleistungen vermehrt zum Einsatz. Viele Kunden nutzen es als zusätzliches Recherchetool zu ihrem Desktop. Der Anteil der Recherche über das Smartphone hat sich dadurch innerhalb von drei Jahren verdoppelt und liegt inzwischen bei fast 60 Prozent (unter denjenigen, die Desktop und Smartphone nutzen). Die Zeit, die sie für die Recherche eines Produktes nutzen, bleibt jedoch relativ gleich. Gut fünf Wochen dauert es, bis sie eine Entscheidung getroffen haben.

DSGV

Ob mobil oder online, ein Viertel der Recherchen beginnt mit einer Google-Suche. Zu beliebten Suchbegriffen zählen beispielsweise „Ratenkredit“, „Baufinanzierung“ oder „Girokonto“. Zwischen dem Beginn der Recherche zu einem bestimmten Bankprodukt und dem Abschluss liegen im Durchschnitt 4,5 Suchen. Die Suchanfrage ist aber nur eine von vielen Informationsquellen, die die Kunden nutzen. Allgemeine Informationsseiten zu Finanzthemen, Vergleichsportale und die Websites sonstiger Finanzdienstleister tauchen in der Customer Journey auf. Die wichtigsten Anlaufpunkte für die Kunden sind jedoch die Websites der Banken selbst. Sie werden im Laufe der Customer Journey am häufigsten aufgesucht. Der Anteil an Vergleichsportalen zeigt aber auch auf, dass der Kunde nicht mehr so loyal und treu ist wie noch vor einigen Jahrzehnten.

Auch bei den Sparkassen beobachtet man diese Entwicklung:

DSGV

Unsere Kunden interagieren mit ihrer Sparkasse auf unterschiedlichste Art und Weise. Aber egal ob online oder offline: Sie erwarten zurecht auf allen Kanälen den gleichen, zuverlässigen Service. Deswegen haben wir die Kanäle eng miteinander verzahnt und arbeiten daran, diese Integration noch weiter zu optimieren. Die Verknüpfung von Internetfiliale, S-App und Beratung vor Ort stehen im Fokus unserer digitalen Agenda.“

Joachim Schmalzl, geschäftsführendes Vorstandsmitglied des DSGV

Kunden suchen selbst – mit mehr unterschiedlichen Quellen

Die Kunden informieren sich intensiv, bevor sie ein Produkt abschließen. Die Gesamtdauer der Recherche ist zwar nicht gestiegen, aber Kunden suchen gezielter und benutzen verschiedene Quellen, um sich zu informieren. Je komplizierter das Produkt ist, desto mehr Zeit benötigen die Kunden für ihre Recherchen. Zum Beispiel wird für einen Bausparvertrag länger recherchiert, als für ein Girokonto, was nicht wirklich verwundert.

Sparkassen beobachten komplexere Customer Journey

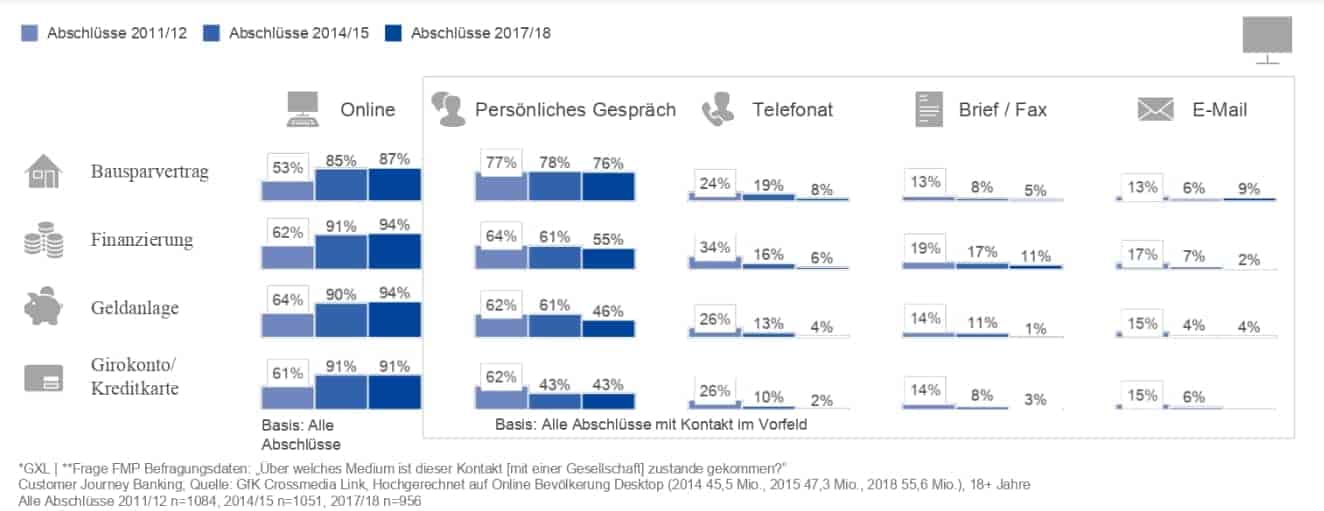

Bei komplexeren Bankprodukten ist außerdem der Anteil der ROPO-Kunden auch wesentlich höher: Ein Girokonto schließt nur rund die Hälfte der Kunden persönlich in einer Filiale ab, bei einem Bausparvertrag sind es dagegen über 80 Prozent, die offline abschließen und sich davor online informiert haben. Für die Kunden ist die Möglichkeit, ein Produkt persönlich abzuschließen, also weiterhin von Bedeutung. Banken benötigen dafür weiterhin eine ausgewogene Omnichannel-Strategie, damit sie ihre Kunden online und offline optimal erreichen.

Produktabschlüsse im Banking ohne vorherige Online-Recherche finden so gut wie nicht mehr statt. Daher ist es für Institute wichtig, in der gesamten Customer Journey präsent zu sein – auf allen Kanälen und Endgeräten. Besonders das Smartphone wird hierbei oft unterschätzt. Mittlerweile kommt jede zweite Suchanfrage zu Bankprodukten von einem Smartphone, vor zwei Jahren war es noch jede dritte. Daher sind mobil optimierte Websites, die schnell und problemlos laden, heutzutage unerlässlich.“

Marianne Stroehmann, Senior Industry Director & Site Lead Hamburg bei Google

Für die Customer Journey Studie nutzte die GfK die Daten von Bankkunden aus ihrem Finanzmarktpanel (heute: IPSOS) zu Online- und Offline-Abschlüssen von Finanzprodukten und passiv gemessenen Daten zur Internetnutzung der Teilnehmer (+ Befragung zu Online- und Offline-Abschlüssen von Finanzprodukten) aus ihrem GfK Crossmedia Link Panel. Die Schnittmenge lieferte die repräsentative Anzahl an 956 Abschlüssen in 2017/2018, repräsentativ für die deutsche Online-Bevölkerung Desktop ab 18 Jahren bzw. 217 Abschlüssen in 2017/2018, repräsentativ für die deutsche Online-Bevölkerung Desktop & Smartphone ab 18 Jahren. – Die Studie wird zwar nicht vollständig online zur Verfügung stehen – ein Blogbeitrag von Thinkwithgoogle zum Thema findet sich hier. tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/98088

Schreiben Sie einen Kommentar