Swift: Finanzinstitute bereiten sich auf die neue Architektur des europäischen Zahlungsverkehrs vor

Swift hat heute ein neues Papier zur Weiterentwicklung der europäischen Zahlungsverkehrslandschaft vorgestellt, das sich mit den erforderlichen Vorbereitungen von Seiten der Finanzinstitute in der Region befasst. Das Papier mit dem Titel Brave new world: be ready for Europe’s new payments architecture analysiert die bereits angelaufenen Veränderungen in Europa, setzt sie in einen globalen Kontext und zeigt den anspruchsvollen Zeitplan für die Umsetzung auf.

Swift hat heute ein neues Papier zur Weiterentwicklung der europäischen Zahlungsverkehrslandschaft vorgestellt, das sich mit den erforderlichen Vorbereitungen von Seiten der Finanzinstitute in der Region befasst. Das Papier mit dem Titel Brave new world: be ready for Europe’s new payments architecture analysiert die bereits angelaufenen Veränderungen in Europa, setzt sie in einen globalen Kontext und zeigt den anspruchsvollen Zeitplan für die Umsetzung auf.

Die Zahlungsverkehrs-Infrastrukturen in Europa befinden sich in einem grundlegenden Erneuerungsprozess, um eine höhere Effizienz im Betrieb und beim Sicherheiten- und Liquiditätsmanagement zu ermöglichen sowie Innovationen zu fördern. Die Migration der europäischen Großbetrags-Zahlungssysteme auf ISO 20022 schafft die Grundlage für umfassende, strukturierte Daten über die gesamte Wertschöpfungskette hinweg und unterstützt eine bessere Compliance.

Auch der Übergang zu Echtzeit-Zahlungen ist bereits in vollem Gange: Viele nationale Initiativen sind umgesetzt oder befinden sich im Implementierungsprozess und zwei paneuropäische Dienste sind bereits in Betrieb.“

ECB

Die erfolgreiche Planung für die Umsetzung der TARGET-Konsolidierung des Eurosystems im Jahr 2021 und die Entwicklung der EURO1-Plattform von EBA CLEARING erfordern einen sorgfältigen Abgleich mit den weitreichenden Veränderungen, die sich auf die gesamte globale Zahlungsverkehrslandschaft auswirken, sowie mit den sich daraus ergebenden Wechselwirkungen und Chancen. Für die Finanzinstitute wird künftig von entscheidender Bedeutung sein, die Interoperabilität ihrer Systeme und den Zugang zu den entstehenden Zahlungsverkehr-Ökosystemen sicherzustellen.

Sobald alle Elemente vorhanden sind, werden schnell vernetzte, globale digitale Ökosysteme entstehen. In naher Zukunft wird es möglich sein, Echtzeit-Zahlungen sowohl grenzüberschreitend als auch über inländische Systeme jederzeit und überall auf die Konten der Begünstigten zu überweisen – mit vollständiger Sicherheit und umfassenden Informationen.

SWIFT

Die Finanzindustrie befindet sich in einem tiefgreifenden Wandel. Die Migration auf die neue europäische Zahlungsverkehrsarchitektur ist ein bedeutendes Ereignis für die Branche, das eine sorgfältige Planung und Umsetzung erfordert. Die Finanzinstitute bereiten sich auf diesen großen Wandel vor, indem sie auch die weiteren Auswirkungen auf ihre Geschäftsmodelle und ihre Kunden in einer vernetzten, sich schnell verändernden globalen Landschaft berücksichtigen. Wir sehen uns in der Pflicht, unsere Community bei dieser Herausforderung als vertrauenswürdiger Partner zu begleiten und sie dabei zu unterstützen, die mit diesem Wandel einhergehenden Chancen nachhaltig zu nutzen.“

Alain Raes, Chief Executive EMEA and Asia Pacific Swift

Was verändert sich in Europa?

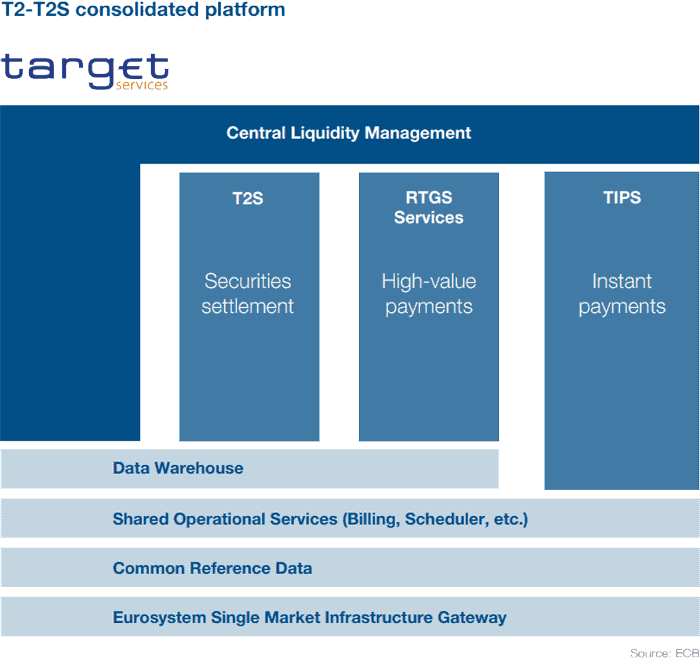

Das Eurosystem modernisiert und konsolidiert seine Marktinfrastrukturen. Diese Initiative betrifft das Großbetrags-Zahlungssystem, das Echtzeit-Brutto-Clearingsystem TARGET2 und das Wertpapierabwicklungssystem TARGET2-Securities, die konsolidiert und durch ein neues Echtzeit-Bruttoabrechnungssystem (RTGS) unter Verwendung des Nachrichtenstandards ISO 20022 ersetzt werden. Die neue, konsolidierte Plattform wird im November 2021 eingeführt.

Parallel dazu entwickelt EBA CLEARING, der private Anbieter von paneuropäischen Zahlungsinfrastrukturen, seine Plattformen EURO1 und STEP1 weiter.

Für Finanzinstitute werden sich diese Veränderungen auf drei Bereiche auswirken:

1. Datenformate

2. Konnektivität

3. Prozesse.

Jeder einzelne Bereich wiederum hat Auswirkungen auf die End-to-End-Prozesskette von zahlungsverkehrsrelevanten Anwendungen bei Finanzinstituten, aus denen die zusätzlichen Daten für das neue ISO 20022-Nachrichtenformat generiert werden müssen.

Seit der Lizenzierung von zwei Netzwerkdienstleistern (Network Service Providers – NSPs) – darunter Swift – durch die EZB im Juli 2019 können die Banken ihren NSP auswählen; die endgültige Frist für die Auswahl ist Juli 2020. Die Entwicklung der Anwendungen muss bis Oktober 2020 abgeschlossen sein. Die Nutzertests mit dem Eurosystem werden im März 2021 beginnen, wobei die Migration für den 22. November 2021 vorgesehen ist.

Swift

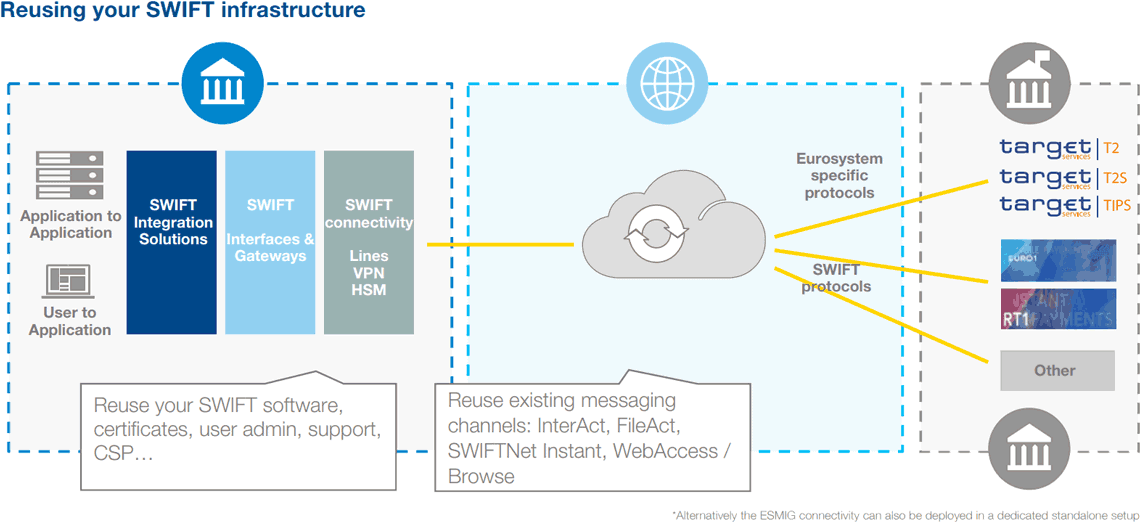

Die Wiederverwendung der bestehenden Swift-Technologie für die ESMIG-Konnektivität schützt die Anwender vor den Risiken einer komplexen Implementierung neuer Lösungen und macht die bestehende Infrastruktur zukunftssicher. In einem einzigen Fenster können sich Finanzinstitute mit ESMIG für alle TARGET-Dienste sowie mit EURO1, RT1 und anderen Infrastrukturen ihrer Wahl verbinden.

Das neue Swift-Papier kann hier heruntergeladen werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/94988

Schreiben Sie einen Kommentar