Das Bankgeschäft der Zukunft ist Conversational – wie bereit ist die Bank-IT?

privat

Mobile Banking war nur ein Zwischenschritt. Die nächste Innovation steht schon bereit: Banking per persönlichem Assistenten, also Conversational Banking. Aber: Ist die Banken-IT bereit für den nächsten Schritt?

von Bernd Würmseer, VP Central Europe und Benelux, LivePerson

Banken gelten nicht als Innovationsmotor. Ihr Grundangebot ist so alt wie das Finanzsystem selbst und technisch arbeiten viele Banken mit Systemen aus den 80er-Jahren. Neue Funktionen wie Online- und Mobile-Banking wurden aufwändig implementiert; oft mussten dafür neue Systeme aufgesetzt werden, Stichwort „IT der zwei Geschwindigkeiten“. Nun steht eine weitere Innovation ins Haus:

Die Abwicklung von Bankgeschäften per Messenger. Die ersten Banken in Australien und Italien testen bereits das neue Modell, das aus dem Customer Service heraus entstanden ist.“

Mit großer Wahrscheinlichkeit wird diese Form des „Conversational Bankings“ auch in Deutschland Einzug halten – die Frage ist, ob Banken darauf vorbereitet sind, dies technisch auch umzusetzen.

Neue Anforderungen

Technische Innovationen begünstigen neue Produkte auf dem Markt, welche wiederum die Nachfrage nach Innovationen steigern. Leichtere Überweisungen per Lastschrift-Einzug und dann per Online-Banking ermöglichten es Konsumenten, schneller und bequemer einzukaufen. Der Online-Handel profitierte davon.

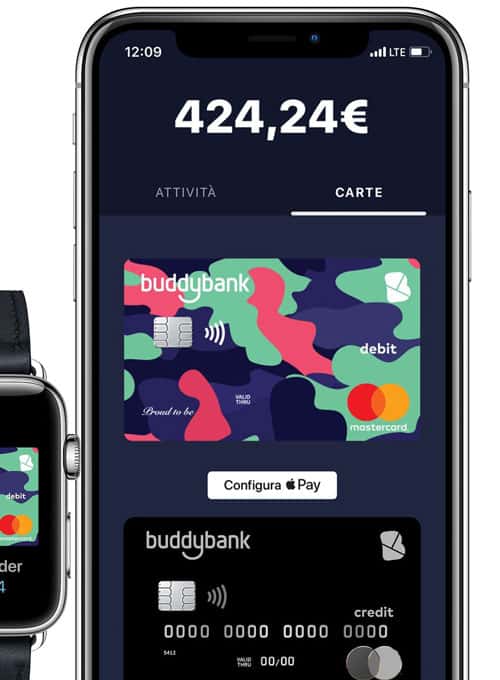

Buddy Bank

Dank Effizienzsteigerungen in der Logistik sowie dem Ausbau der technischen Infrastruktur nahmen die Angebote für Konsumenten weiter zu – allen voran in Gestalt von Amazon. Der Anbieter steht wie kein zweiter für die Revolution des Handels. Nicht umsonst ist er auch ein Technologie-Riese. Amazon hat früh verstanden, dass jedes erfolgreiche Unternehmen heute ein Tech-Unternehmen sein muss.

Banken sind Tech-Unternehmen

Banken sind in Wahrheit auch Tech-Unternehmen. Sie sind jedoch wesentlich reaktiver, was der branchentypischen Risikoaversion zuzuschreiben ist. So haben Banken auf die gestiegenen Anforderungen der Online- und Mobile-Nutzer bisher mit angepassten Varianten des Standard-Bankings geantwortet: Gewohnte Funktionen in digitalem Kleid. Nun allerdings steht eine echte Transformation ins Haus, getrieben durch neue Möglichkeiten der Kundeninteraktion. Wiederum steht Amazon an der technischen Innovationsfront:

Alexa macht vor, wie viele Interaktionen in Zukunft ablaufen könnten – per Gespräch. Dahinter stecken Sprach- und Stimmerkennung, gepaart mit virtuellen Assistenten, deren Funktionsumfang ständig wächst.“

Bernd Würmseer ist VP für Zentraleuropa und Benelux bei LivePerson, einem führenden Anbieter für Conversational Commerce. Bernd übersieht die strategische Entwicklung des Enterprise Businesses in Zentraleuropa und Benelux. Er hat über 15 Jahre Erfahrung im Bereich der Kundeninteraktion und war vor seiner Position bei LivePerson in verschiedenen Sales- und Management-Positionen tätig. Seine vorherigen Beschäftigungen eitnhalten prominente Positionen in den europäischen Abteilungen bei u.a. Huawei, Vodafone, Telefónica und BT.

Bernd Würmseer ist VP für Zentraleuropa und Benelux bei LivePerson, einem führenden Anbieter für Conversational Commerce. Bernd übersieht die strategische Entwicklung des Enterprise Businesses in Zentraleuropa und Benelux. Er hat über 15 Jahre Erfahrung im Bereich der Kundeninteraktion und war vor seiner Position bei LivePerson in verschiedenen Sales- und Management-Positionen tätig. Seine vorherigen Beschäftigungen eitnhalten prominente Positionen in den europäischen Abteilungen bei u.a. Huawei, Vodafone, Telefónica und BT.

Treffen Sie Bernd Würmseer in Frankfurt:

Bernd Würmseer ist nicht nur Autor dieses Beitrags, sondern erläutert auch bei der Konferenz „Finanzdienstleister der nächsten Generation“ in Frankfurt „Die Zukunft des Bankings – Conversational Banking“ noch genauer. Weitere Details hier.

Assistenten wie Siri, Alexa und Google Home waren zu Beginn eher Spielzeuge als ernstzunehmende Innovationen. Doch das ändert sich. Aus der Nutzung lernen die Anbieter, was Kunden akzeptieren und wie die Assistenten genutzt werden. Kunden werden zugleich an die Präsenz von Assistenten gewöhnt – und beginnen sie auch in anderen Bereichen einzusetzen. Ähnlich wie Amazon die neuen Standards in der Logistik gesetzt hat (wo eine Lieferzeit von 3-5 Werktagen heute als Ewigkeit gilt) wird in Zukunft auch die Konversation mit dem persönlichen Assistenten zum Standard gehören. Das kann per Sprache erfolgen oder per Messaging-Dienst wie WhatsApp, Apple Business Chat oder SMS. Was hinzukommt: Wo Bots früher nur als FAQ auf Abruf dienen konnten, steckt hinter den erfolgreichen virtuellen Assistenten von heute eine Mischung aus Menschen und Bots. Dieser „Human-Bot-Tango“ bedeutet, dass Bots das Gespräch bzw. den Chat aufnehmen, Standardanfragen beantworten und bei Bedarf nahtlos an einen Menschen abgeben. Für den Kunden ist die Erfahrung dabei nahtlos.

Conversational Banking

Ein Unternehmen, das bereits diese Kooperation aus Mensch und Bot einsetzt, ist Vodafone. Per Messenger können Kunden Verträge ändern, Pakete buchen oder Informationen einholen.

Virtuelle Assistenten sind damit vom Unterhalter zum Dienstleister geworden – es sind Concierge-Lösungen, die dem Kunden einen deutlich erweiterten Service bieten. Wie lange wird es dauern, bis Kunden per Chat Überweisungen tätigen oder ihren Kontostand abfragen wollen? Wie können Banken auf diese Anforderungen reagieren?“

Die Antwort: Mit einer Plattform für Conversational Banking. Eine Plattform hat den Vorteil, dass Banken bereits eine funktionierende Lösung vorfinden, um virtuelle Assistenten auf verschiedenen Kanälen zu steuern – von der eigenen App über SMS bis WhatsApp. Die Plattform muss sich natürlich in vorhandene Banksysteme einbinden lassen, doch die Integration ist in extern orientierte Systems of Engagement (SoE) meist problemlos möglich. Den Grundstein dafür haben Banken bereits gelegt, als sie eigene Apps und kundenzentrierte Services eingeführt haben.

Praxisbeispiele: Buddybank und Bankwest

Buddybank – ein italienisches Startup der UniCredit – macht das Bankgeschäft „on-the-go“ nicht nur einfach, sondern auch unterhaltsam. Der Dienst wurde 2018 in Italien eingeführt und soll dort 2019 wachsen, bevor er in neue Märkte expandiert. Buddybank ist weder eine Peer-to-Peer-Zahlungsanwendung noch ein Robo-Advisor. Stattdessen setzt buddybank auf eine Kombination aus menschlichen Beratern und Bots, um Kunden digitale Assistenz anzubieten. Interessant ist, dass buddybank auch die Kreditkarte direkt in die App integriert hat. Sollte die physische Karte gestohlen werden, erhält der Kunde innerhalb von Minuten eine neue, anstatt postalisch auf eine neue warten zu müssen. Auf Reisen werden Kunden per In-App-Messaging über Transaktionen informiert. Die Anforderung, eine 0800-Nummer zu wählen oder ein Geschäft zu besuchen, entfällt.

Bernd Würmseer

Die australische Bankwest ist die weltweit erste Bank, die einen neuen plattformübergreifenden Messaging-Service anbietet. Wo buddybank auf eine eigene App als Umgebung setzt, in der alle Kommunikation stattfindet, nutzt Bankwest bestehende Messenger. Kunden können ihren bevorzugten Messenger wählen und Gespräche asynchron führen, also liegen lassen und fortsetzen, wann sie wollen – ohne dass sie den Faden verlieren. Ein Gespräch kann auch auf der Bankwest-Website im Chat beginnen und dann zu einem Messaging-Gespräch wechseln.

Conversational Banking kommt

Wie der Wechsel zum Onlinebanking und mobilen Banking per App wird auch das Conversational Banking nicht alle bisherigen Formen des Bankgeschäfts ersetzen. Doch Conversational Banking kommt – und Banken wären gut beraten, nicht den gleichen strategischen Fehler wie bei PayPal zu machen. Indem sie diese Innovation unterschätzten, mussten sie Marktanteile abtreten, die auch paydirekt nicht wiederbringen kann

Heute ist die IT-Abteilung nicht länger ausführender Arm einer Bank, sondern zunehmend ein beratender Geschäftspartner in strategischen Fragen. IT-Entscheider sollten sich daher schon heute überlegen, ob und wie der Einsatz von Conversational Banking möglich sein könnte und wie eine Bank sich auf die kommenden Nutzeranfragen vorbereitet.“Bernd Würmseer

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/85203

Schreiben Sie einen Kommentar