Deutsche Banken liegen bei integrierter Kriminalitätsbekämpfung zurück

Bei der Bekämpfung von Finanzbetrug und der Verhinderung von Geldwäsche (AML) setzen hierzulande noch viele Institute auf jeweils eigene Abteilungen und eigene Systeme. Sie befürchten schlechtere Prozesse bei einer Zusammenlegung. Im internationalen Vergleich ist die Integration dagegen bereits weiter fortgeschritten.

FICO

Auf der einen Seite nehmen die Bedrohungen für Banken und Kunden weiter zu, auf der anderen Seite steigen die Strafzahlungen für Versäumnisse bei der Abwehr von Finanzkriminalität. Aufsichtsbehörden in aller Welt ahndeten Compliance-Verletzungen der Banken im Zusammenhang mit Geldwäsche oder Sanktionsmängeln seit der Finanzkrise mit Bußgeldern von mehr als 28 Milliarden US-Dollar.

Einer Umfrage von Ovum im Auftrag von FICO, einem globalen Analytiksoftware-Unternehmen, zufolge treiben diese beiden Entwicklungen die Banken weltweit an, ihre Systeme und Aktivitäten zur Bekämpfung von Betrugs- und Finanzkriminalität zusammenzuschließen. Doch es gibt noch weitere Gründe. Für Banken in Deutschland stehen die Auswirkungen auf Kunden ganz oben: seien es die Beeinträchtigungen aus dem Management von Finanzkriminalität (59 Prozent), der Auswirkungen von Abwehrmaßnahmen (53 Prozent) oder dass die eigenen Kunden Opfer von Finanzbetrug werden (41 Prozent).

Mehr Effizienz notwendig

Die Banken stünden derzeit vor der Frage, ob der derzeitige Ansatz zur Bekämpfung von Finanzkriminalität nachhaltig ist, oder ob sie einen stärker integrierten Ansatz zwischen Betrug- und der Anti-Geldwäsche (AML)-Compliance anstreben sollten, so Matt Cox, zuständig für Betrugs-, Compliance- und Cyber-Sicherheitslösungen bei FICO.

Auch wo die beiden Verfahren noch getrennt organisiert sind, berichten die Abteilungen oft an den gleichen Vorgesetzten. Es stelle sich daher die Frage, ob die Integration nicht tiefer gehen könne, um weitere Synergien zu heben und die Prozesse effizienter zu gestalten.

Geringere Betriebskosten bei Technologie und Datenhaltung führen die Liste der Erwartungen des höchsten Nutzens an, gefolgt von der Vermeidung redundanter Systeme beziehungsweise überlappender Funktionen und der besseren Skalierbarkeit sowie einheitlicherer Kontrollen. Geringerer Personaleinsatz liegt noch vor einer möglichen Verbesserung bei der Erkennungsleistung.

Gewichtige Bedenken

Solchen möglichen Vorteilen stehen noch gewichtige Probleme gegenüber. So befürchten jeweils 47 Prozent der befragten Banker in Deutschland Probleme bei der Performance einer einheitlichen technischen Plattform sowie hohe Kosten. 41 Prozent sorgen sich, dass mehrere Systeme über alle Betriebsprozesse hinweg eingesetzt werden müssten. Bei ausländischen Instituten ist die Kostenfrage nur für 35 Prozent ein Hindernis, die anderen beiden Gründe liegen auf dem gleichen Niveau wie hierzulande.

Cox kennt die Hintergründe dieser Bedenken: „Die Sicherstellung einer hohen Erkennungsrate stellt große operative Herausforderungen bei den nachfolgenden Aufgaben dar. Vor allem in Europa und in Südafrika haben die Institute Schwierigkeiten, ein hohes Maß an False-Positives zu bewältigen.“ Deshalb sei es entscheidend, Technologien einzusetzen, die sowohl die Betrugs- wie die Geldwäschebekämpfung unterstützen, etwa mit Machine-Learning-Modellen und künstlicher Intelligenz.

Integration auf niedrigem Niveau

Die Studie kommt zu dem Schluss, dass der Konvergenzgrad deutscher Banken insgesamt hinter den restlichen Nationen zurückliegt. In den Bereichen Ermittlungssysteme, Unternehmensprozesse und Funktionsmanagement seien deutsche Banken intern schlechter integriert als ihre Pendants in den anderen befragten Ländern.

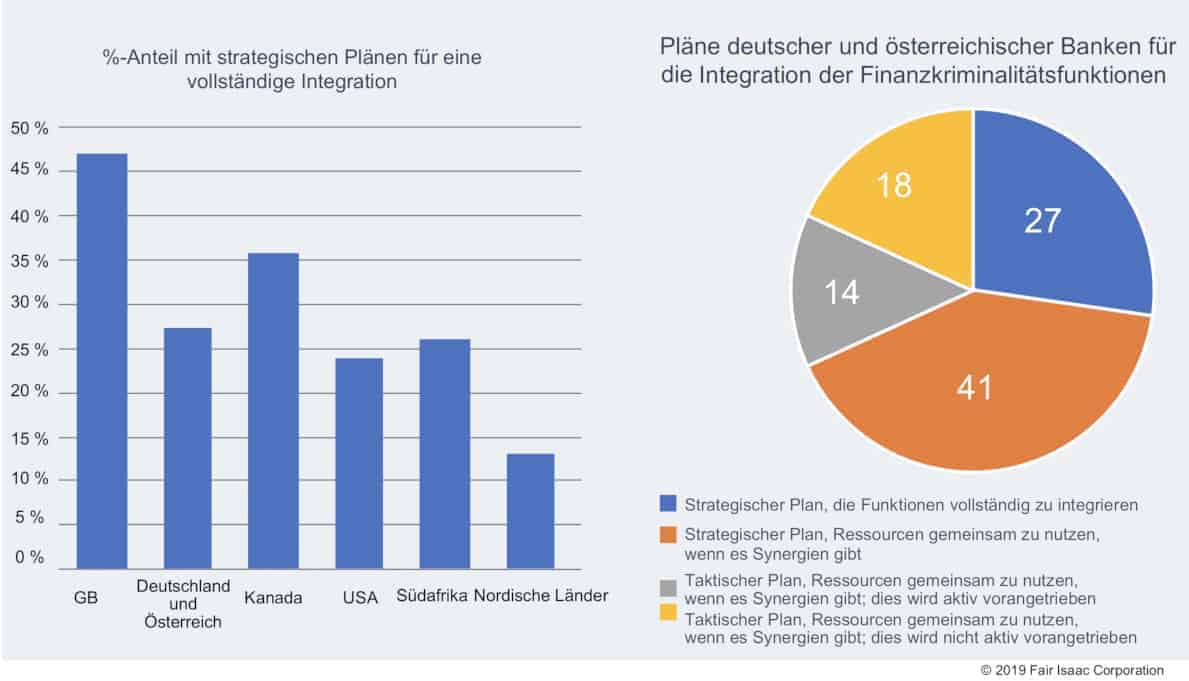

Fragt man nach strategischen Plänen zur vollständigen Integration, zeigen sich in Europa deutliche Unterschiede. Großbritannien liegt mit 47 Prozent der Institute weltweit weit vorne, auf Platz zwei folgt Kanada mit 36 Prozent. Deutschland und Österreich (27 Prozent) liegen gemeinsam mit Südafrika (26 Prozent) und den USA (24 Prozent) im Mittelfeld. In den nordischen Ländern Europas haben dagegen lediglich 13 Prozent der Banken bereits einen Plan zur kompletten Integration von Betrug- und der Anti-Geldwäsche (AML)-Compliance. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/96511

Schreiben Sie einen Kommentar