Tokenisierung trifft Finanzmarkt: Wie DLT die Investmentlandschaft neu formt – Fit für Digital Assets?

NTT Data

Reihenweise Kurseinbrüche von Kryptowährungen und die Insolvenz der Krypto-Börse FTX führten 2022 unter anderem zu großen Verwerfungen in der Branche. Dennoch stieg das allgemeine Interesse an der Distributed-Ledger-Technologie (DLT) insbesondere in Form der Blockchain-Technologie deutlich. Digitale Wertpapiere erfreuen sich aufgrund der sich stetig entwickelnden Rahmenbedingungen und aufgrund des Einstiegs regulierter Marktteilnehmer wachsender Beliebtheit. Beste Voraussetzungen für Banken, um in das Geschäft mit digitalen Vermögenswerten einzusteigen. Oder?

von Eric Nols und Konstantin F. Soballa, NTT Data

Sie heißen „Onyx“, „GS DAP“ oder „Orion“ und sie markieren die Claims großer Player wie J.P. Morgan, Goldman Sachs und HSBC im Markt für Digital Assets. Konkret handelt es sich um Plattformen zur Tokenisierung von Wertpapieren in einem regulierten Marktumfeld.

NTT Data

Im deutschen Finanzsektor positionieren sich unter anderem SWIAT (eine Ausgründung der DekaBank) und die Deutsche Börse Group mit D7 als Pioniere im Bereich der digitalen Assets.“

Die D7 Plattform setzt als Nachhandelsplattform darauf, die Emission elektronischer Wertpapiere in zentralen und künftig auch in dezentralen Infrastrukturen zu ermöglichen. Dabei bietet sie eine Lösung, die die bestehende Legacy-Infrastruktur vorerst auch weiterhin mit elektronischen Wertpapieren nutzbar macht. SWIAT wiederum sieht sich als Netzwerkprovider, auf dessen Plattform sich künftig ein Ökosystem für digitale Assets entwickeln kann, das von der Emission, über Handel und Abwicklung digitaler Wertpapiere auch weitere Dienste entlang der gesamten Wertschöpffungskette anbieten kann. Welche Veränderungen die neue Technologie ansatzweise bedeutet, zeigte eine Emission der Europäischen Investitionsbank im November 2022. Sie platzierte eine digitale Anleihe mit einer Laufzeit von zwei Jahren und einem Volumen von 100 Millionen Euro auf der Digital Asset Plattform von Goldman Sachs. Dabei wurde die Emissionsdauer von T+5 auf T+0 verkürzt. Der Delivery versus Payment-Mechanismus der Blockchain übertrug die Vermögenswerte noch am selben Tag. Es ist offensichtlich, dass diese Technologie bei Anwendung auf den gesamten Lebenszyklus von Anlagen ein echter Gamechanger sein wird. Doch wie lassen sich die neuen Möglichkeiten nachhaltig mit den sich ändernden Anforderungen der Regulatoren und Kunden vereinbaren?

Die regulatorische Sandbox steht bereit

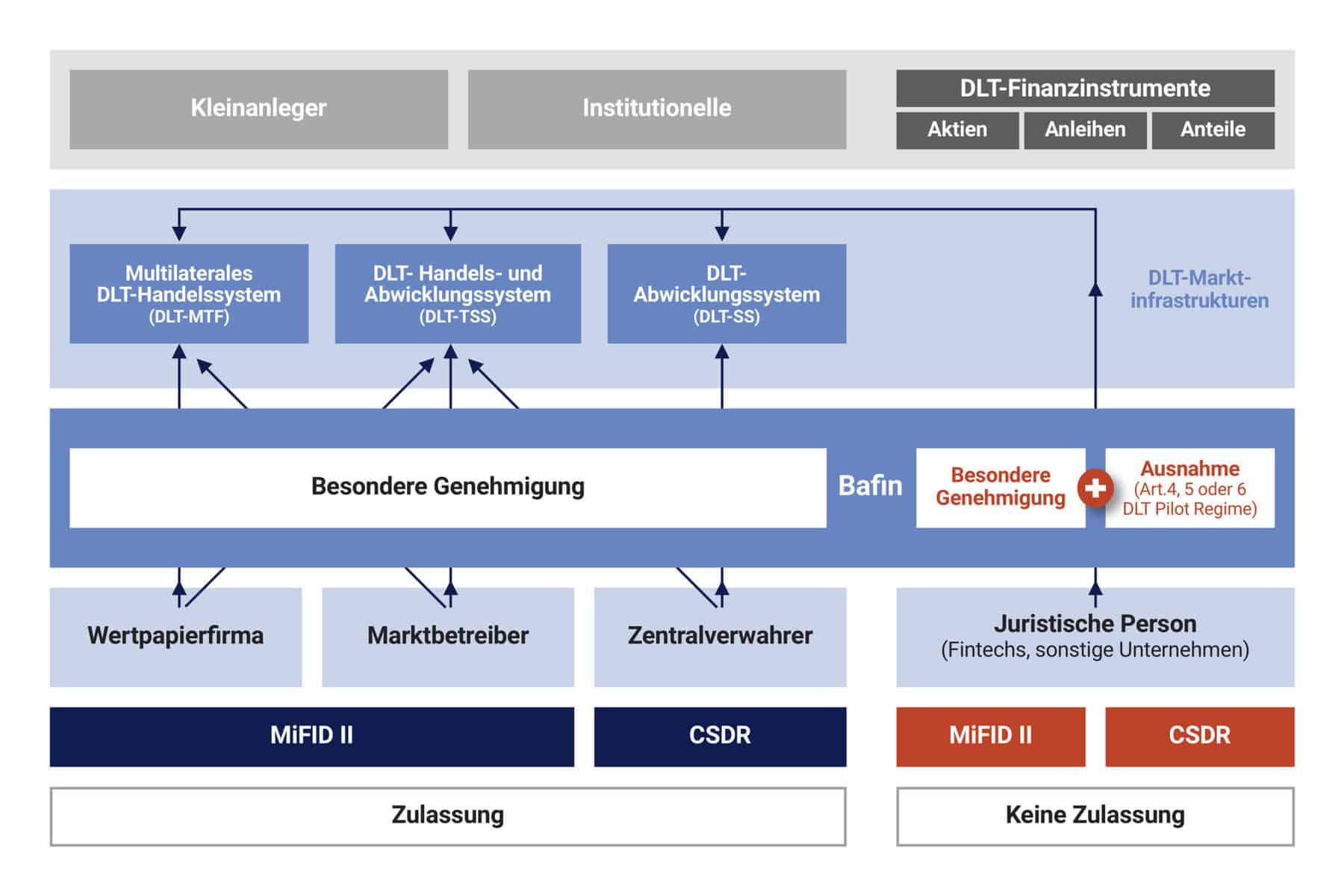

Zunächst brauchen Finanzakteure vor allem eines, wenn sie die Vorteile dezentraler Infrastrukturen wie der Blockchain in Form von tokenisierten Wertpapieren und anderen digitalen Vermögenswerten nutzen wollen: Mehr Handlungsspielraum. Die dafür erforderliche Neujustierung des Regulierungsrahmens hat die EU im März 2023 mit dem DLT Pilot Regime eingeleitet. Das eröffnet Marktteilnehmern die Chance, Emission, Handel und Verwahrung digitaler Vermögenswerte bis zu einem bestimmten Volumen und unter einer Vielzahl möglicher Ausnahmeregelungen zu erproben.

Erstmals ist es in Europa möglich, ausgewählte Wertpapiere dezentral und multilateral zu handeln, ohne zwangsläufige Einbindung eines Zentralverwahrers.“

Dabei sieht das DLT Pilot Regime vor, dass nicht nur Wertpapierfirmen, Marktbetreiber und Zentralverwahrer eine „besondere Genehmigung“ zur Betreibung einer DLT-Marktinfrastruktur bei ihrer zuständigen Behörde beantragen können, sondern auch solche Unternehmen, die nach MiFID II bzw. CSDR noch keine Zulassung für diese Art von Geschäften besitzen. Auf diese Weise werden die hohen Hürden für die Infrastrukturbetreiber deutlich gesenkt und Innovationen durch neue Teilnehmer am Markt gefördert.

NTT Data

Mit der Verabschiedung der MiCA-Verordnung („Markets in Crypto Assets“) durch das Europäische Parlament folgte auf das DLT Pilot Regime nur einen Monat später eines der weltweit umfassendesten Regelwerke zu Kryptowerten für die Europaische Union und mit ihr eine weitere Harmonisierung des europäischen Rechtsrahmens.“

Damit steigt die Attraktivität für Digital Assets in der EU weiter, insbesondere im Bereich der Kryptowerte und Kryptowertpapiere.

Unabhängig von der EU hatte Deutschland die Weichen für die Tokenisierung von Wertpapieren bereits 2021 gestellt – mit dem elektronischen Wertpapiergesetz (eWpG). Im Jahr 2022 wurden die Anforderungen an das, im eWpG beschriebene, elektronische Wertpapierregister durch die elektronische Wertpapierregisterverordnung (eWpRV) weiter spezifiziert. Nach dem eWpG kann bei DLT-basierten Systemen wie der Blockchain der Zentralverwahrer entfallen, indem die Blockchain als dezentrales Kryptowertpapierregister fungiert.

An die Stelle des traditionellen Zentralverwahrers tritt bei dezentralen Wertpapierregistern der Kryptowertpapierregisterführer.“

Konstantin F. Soballa ist Digital Assets Consultant Banking bei NTT DATA DACH (Website). Soballa berät Banken und Finanzdienstleister. Vor seiner Tätigkeit für NTT DATA arbeitete er in der interdisziplinären Forschung zu digitalen Assets und in der Software-Entwicklung.

Konstantin F. Soballa ist Digital Assets Consultant Banking bei NTT DATA DACH (Website). Soballa berät Banken und Finanzdienstleister. Vor seiner Tätigkeit für NTT DATA arbeitete er in der interdisziplinären Forschung zu digitalen Assets und in der Software-Entwicklung.

Eric Nols ist Senior Managing Consultant Banking bei NTT DATA DACH. Nols ist bei NTT DATA seit 2011 als Berater tätig. Davor arbeitete er mehr als 20 Jahre im Wertpapierhandel in verschiedenen Managementfunktionen im europäischen Finanzsektor.

Eric Nols ist Senior Managing Consultant Banking bei NTT DATA DACH. Nols ist bei NTT DATA seit 2011 als Berater tätig. Davor arbeitete er mehr als 20 Jahre im Wertpapierhandel in verschiedenen Managementfunktionen im europäischen Finanzsektor.

Die bestehende Beschränkung des eWpG auf Inhaberschuldverschreibungen und Investmentfondsanteile soll mit dem geplanten Zukunftsfinanzierungsgesetz (ZuFinG) gelockert werden. So sieht es nach dem kürzlich veröffentlichten Referentenentwurf des ZuFinG so aus, als ob die Regelung auf elektronische Namensaktien in Kryptowertpapierregistern und elektronische Inhaberaktien in zentralen Registern erweitert wird. Auch wenn manche Kritiker fürchten, die Neuregelungen könnten DLT-Innovationen bremsen: Vor dem Hintergrund des FTX-Crashs, der in den USA zu einer drastischen Intensivierung der Regulierungsbemühungen im Krypto-Bereich geführt hat, erscheint diese proaktive Ausgestaltung des Regulierungsrahmens in Europa sinnvoll und wünschenswert. Zumal sie den regulierten Finanzakteuren erlaubt, ihr Know-how in eine wirtschaftlich nachhaltige Gestaltung digitaler Assets einzubringen – wovon auch und gerade die Anleger profitieren. Das gilt sowohl für die Digitalisierung traditioneller Wertpapiere als auch für neuartige digitale Anlageformen.

Neue Welten im Anlageuniversum

Tokenisierte CO2-Zertifikate oder andere ESG-Assets wie digitale grüne Bonds sind populäre Beispiele für digitale Assets auf Blockchain-Basis.“

Tokenisierte CO2-Zertifikate oder andere ESG-Assets wie digitale grüne Bonds sind populäre Beispiele für digitale Assets auf Blockchain-Basis.“

Ein weiterer Anwendungsbereich mit großem Wachstumspotenzial ist die Tokenisierung von Rechten. Die digitale Abbildung von Eigentumsrechten an einer Immobilie ist ein anschauliches Beispiel hierfür. Diese Rechte können in Form eines eindeutigen Tokens dargestellt und als Ganzes oder in Fragmenten veräußert werden.

Bislang illiquide Assets lassen sich in einem geeigneten Rechtsrahmen auch im regulierten Finanzmarkt digital auf der Blockchain handeln: Vermögenswerte wie Familienunternehmen, Yachten, geistiges Eigentum, Oldtimer, Kunst, Uhren oder andere wertvolle Sammlerstücke ebenso wie Maschinen und Anlagen.“

Die üblichen hohen Transaktionskosten können hier gesenkt werden, indem die Transaktionen durch den Delivery versus Payment Mechanismus der Blockchain in Echtzeit und ohne Gegenparteirisiko zu minimalen Kosten stattfinden. Sie ist nachvollziehbar und nicht einseitig veränderbar – ein weiterer entscheidender Vorteil in illiquiden Märkten, die häufig von Intransparenz und undurchsichtigen Kostenstrukturen geprägt sind.

Vertrauen in Digital Assets braucht Rechtssicherheit …

Der regulatorische Rahmen für die Tokenisierung traditioneller Assets ist in Arbeit. Und schon gehen innovative Akteure einen Schritt weiter. Sie bieten Kundinnen und Kunden eine neue Generation digitaler Vermögenswerte. Dabei sind neben einer gezielten Aufklärung über Chancen und Risiken ein rechtssicherer Rahmen sowie geeignete Infrastrukturen entscheidend. Beispielsweise müssen Ansprüche und Eigentumsrechte an digitalen Token unmittelbar und uneingeschränkt für das zugrundeliegende Asset gelten. Hier besteht noch ein regulatorischer Graubereich. Das DLT Pilot Regime ist nur ein Schritt auf dem Weg in die Zukunft des deutschen und europäischen Wertpapier- und Depotrechts. Wegweisung bieten auch das Schweizer Bucheffektengesetz, das Liechtensteiner Token-Container-Modell und das Konsultationspapier der UK Law Commission zum Thema Digital Assets.

… und Freiheit

Für den nachhaltigen Erfolg von digitalen Assets auf Basis der DLT ist außerdem eine erstklassige User Experience gefragt.

Die Integration von digitalen Assets in die existierenden Banking-Lösungen erleichtert den Einstieg auch für Privatanleger und birgt somit eine der derzeit größten Herausforderungen für Banken.“

Kunden mit gezielten Lernangeboten zu begleiten, um ihnen den sicheren Handel mit digitalen Assets zu ermöglichen, ist ein unerlässliches Werkzeug zur Kundenbindung. Mindestens ebenso wichtig wird es sein, Kundinnen und Kunden die Freiheit zu geben, ihre Assets und damit verbundene Services zwischen Plattformen bewegen zu können. Das bedeutet: Die Finanzinstitute müssen die Integrität der Assets bei der Übertragung zwischen den einzelnen Diensten und zwischen verschiedenen Blockchains sicherstellen. Dazu gehören vor allem Partnerschaften, denn in der offenen Finanzwelt von morgen wird kein Institut allein die Bedürfnisse der Anlegenden erfüllen können.

Eric Nols und Konstantin F. SoballaAnders ausgedrückt: Der Handel mit digitalen Assets braucht keine umzäunten Biotope, sondern offene Ökosysteme.“

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/155072

Schreiben Sie einen Kommentar