EHI Kartenkongress 2019 & der Höhenflug der girocard

EHI

Am 7./8. Mai 2019 fand der EHI Kartenkongress statt. Diese vom Forschungsinstitut des deutschen Handels organisierte Veranstaltung ist das jährliche Klassentreffen der Branche und gleichzeitig Trendbarometer für die neusten Payment-Tendenzen im Handel – und stand diesmal ganz im Zeichen der girocard, zusammengefasst und interpretiert

von Rudolf Linsenbarth

Eingeleitet werden die beiden Tage immer durch Horst Rüter, Leiter des Forschungsbereichs Zahlungssysteme und Mitglied der EHI Geschäftsführung. Die Zahlen werden jedes Jahr mit Spannung erwartet.

Zunächst einige Eckdaten zu den Transaktionen:

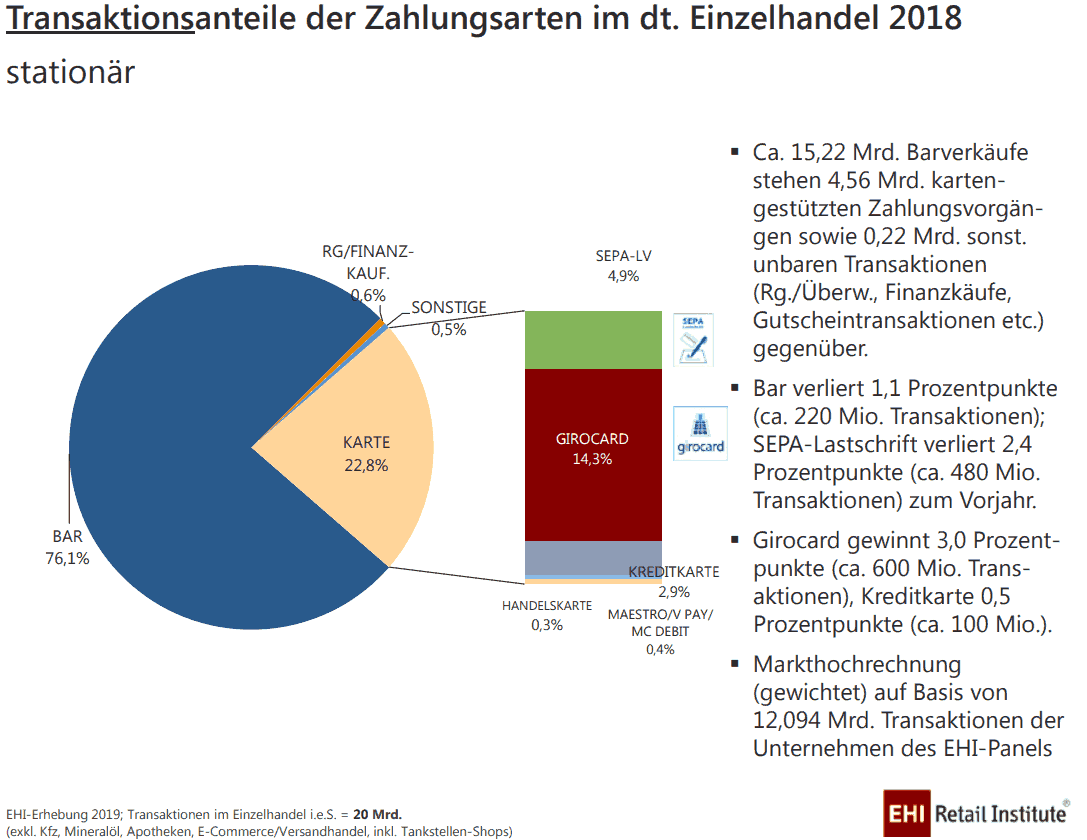

1. 20 Mrd. Einkäufe 2018 im stationären deutschen Einzelhandel

2. 220-250 Einkäufe pro Kopf und Jahr

3. Durchschnittlicher girocard-Bon ist in den letzten 10 Jahren um 13% gesunken

4. 76,1 % der Einkäufe werden BAR bezahlt

EHI

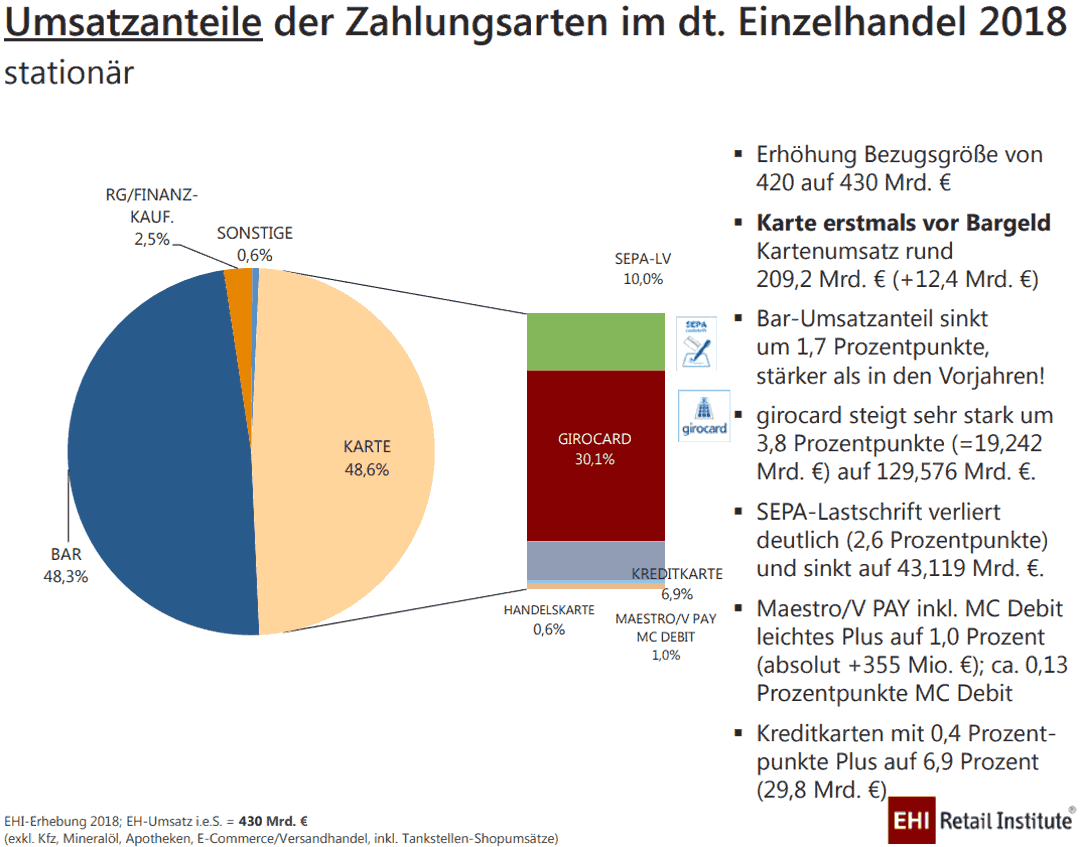

Der in der öffentlichen Wahrnehmung wichtigere Wert ist aber die Aufteilung der Zahlverfahren nach dem Umsatz. Hier führt zum ersten Mal die Karte vor der Barzahlung mit 48,6% zu 48,3 %.

EHI

Im Jahr 2017 war das Verhältnis von Bar zu Karte noch 50,0 % zu 46,9%. Damit liegen wir also im Bereich des „Rüterschen-Gesetzes“, wonach der Umsatzanteil des Bargeldes jedes Jahr um ca. 1,5 % zurückgeht.

Ob das so bleibt oder an Fahrt zunimmt, ist wirklich schwer vorherzusehen. Die nächste spannende Frage ist, wie verändert sich der Zahlungsmix im Bereich Karte. Die girocard hat hier deutlich zugelegt und hierbei einen Anteil von 62 % (2017 56,1 %), gefolgt von der Lastschrift mit 20,6 % (2017 26,7%) und der Kreditkarte mit 14,2 % (2017 13,9%).

Man sieht also, die girocard ist zu Lasten der Lastschrift (schönes Wortspiel 😉) gewachsen. Die Lastschrift wird damit ein Opfer ihres eigenen Erfolgs. Die Händler sind mit den neuen verhandelten Entgelten zufrieden und kehren dem Verfahren den Rücken. Dazu kommt natürlich auch ein impliziter Rückgang durch die kontaktlose girocard. Hier behält der Händler zwar die Lastschrift grundsätzlich bei, aber je mehr Kunden sich an das Tappen gewöhnen, desto mehr Transaktionsvolumen wechselt die Zahl-Art.

Was mich allerdings gewundert hat, ist der geringe Zuwachs bei den Kreditkarten. Obwohl die große Einführungswelle bei den Discountern jetzt bereits einige Jahre zurückliegt. Da hatte ich doch etwas mehr Dynamik erwartet. Dem muss man entgegenhalten, dass der Apple-Pay-Effekt noch völlig fehlt und Google Pay erst seit einem halben Jahr einen Beitrag beisteuert.

EHI

Von daher kann ich verstehen, dass Kollege Rüter den Forecast auf Basis der Vergangenheit weiter zeichnet. Meiner Meinung nach aber mit einer sehr großen Unsicherheitsbandbreite. Vielleicht hilft noch einmal der Blick auf die Verteilung der Zahlarten nach Transaktionen.

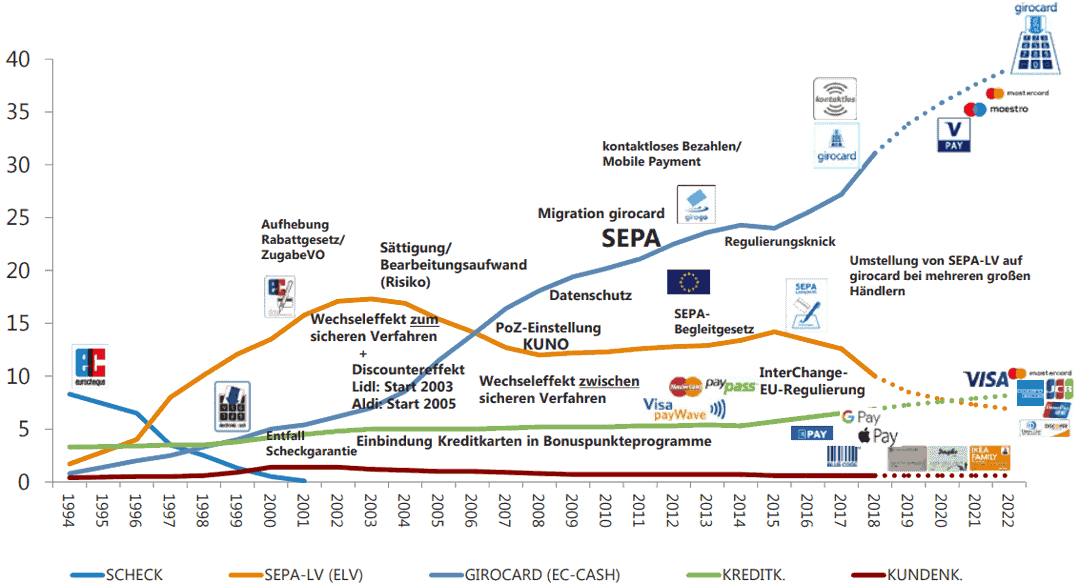

Hier ist der Anteil der girocard innerhalb der Kartenzahlungen ebenfalls bei gut 62 % und die Kreditkarte liegt bei 12,7 %. Erwartet hätte ich eine größere Abweichung zwischen den Zahlen für Umsatz und Transaktionen.“

Denn die Kreditkarte wird uns seit Jahren als das Bezahlmedium für die großen Beträge verkauft. Wenn dem so ist, müssten ja mit sehr viel weniger Kartentransaktionen die Umsätze erreicht werden. Also etwa nur ein Transaktionsanteil von unter 10 % für die Kreditkarte. Meine These dazu, durch den kontaktlos Vorsprung der Kreditkarten, werden schon heute viele Kleinbeträge mit der Kreditkarte beglichen, die der Kunde sonst mit der girocard gemacht hätte. Die Frage ist nun, ob die kontaktlose girocard hier Anteile zurückholen kann, oder ob sich dieser Effekt durch die Abwesenheit der girocard bei Apple und Google Pay noch weiter verstärkt.

Wenn ja, wird das Payment für den Handel teurer, womit ich zum nächsten Vortrag von Herrn Binnebössel als Vertreter des HDE komme.

Seine Themenfelder:

1. Entwicklungen Karte-Kontaktlos-Mobil

2. Instant Payment

3. Interchange Fee

4. PSD2 und SCA

Hier möchte ich aber nur auf die Interchange Fee eingehen. Die anderen Themen wurden auch in gesonderten Vorträgen auf dem Kongress besprochen, die in späteren Artikeln thematisiert werden.

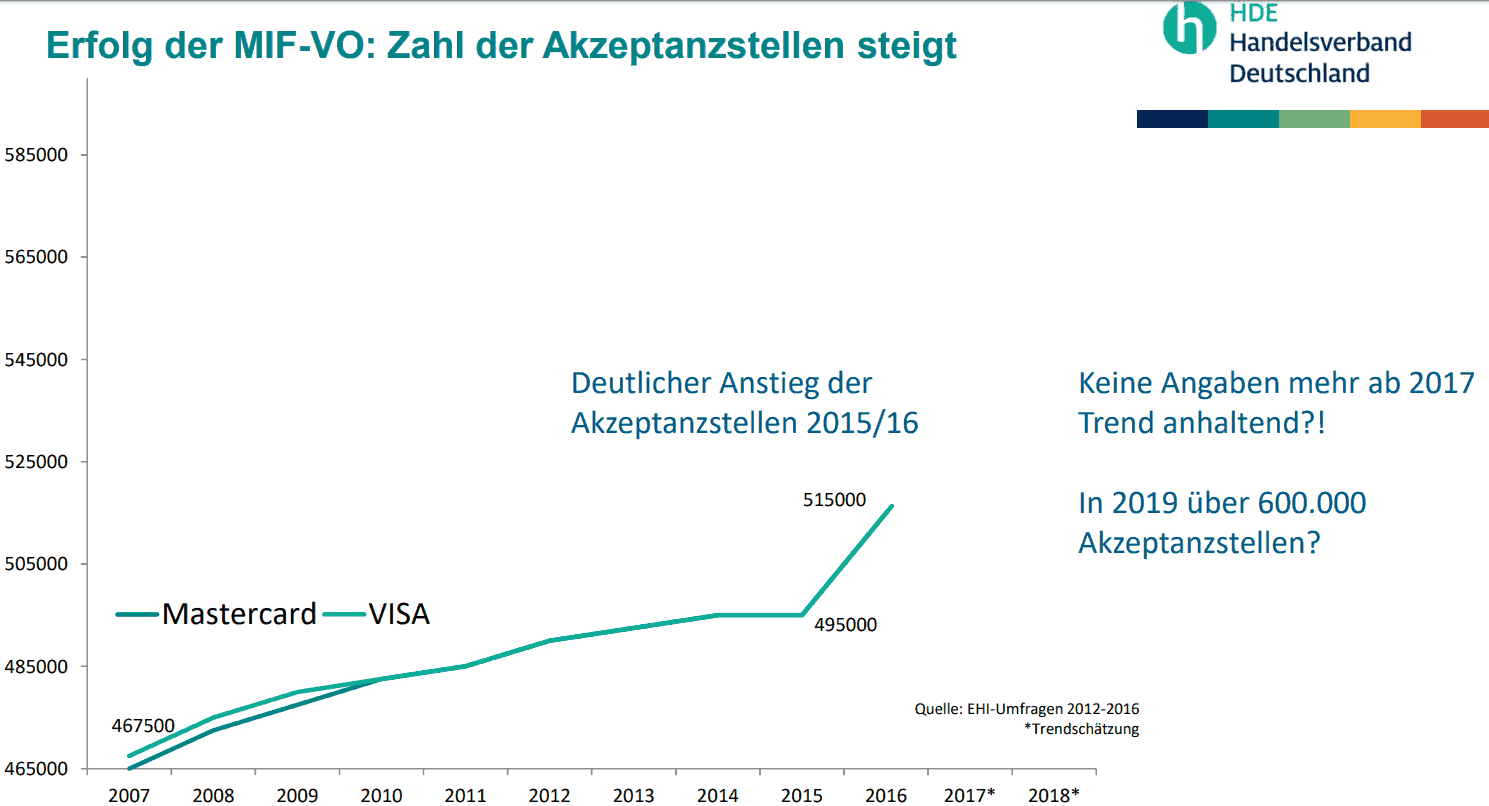

Die Starthesen von Binnebössel sind. Es gibt weiterhin kostenlose Kreditkartenangebote mit entsprechenden Serviceleistungen. Geschäftsmodelle der Kartenherausgeber sind also durch die Interchange Regulierung sicher nicht in Gefahr. Der größte Erfolg der Interbankenentgeltverordnung zeigt sich darin, dass dem Verbraucher deutlich mehr Kreditkarten-Akzeptanzstellen angeboten werden.

HDE

1. Interchange-Gebühren der internationalen Karten

2. Interchange-Gebühren für Firmenkundenkarten

3. Scheme Fees

Zumindest beim ersten Punkt gibt es eine Einigung zwischen Karten Schemes und der EU Kommission. Hier werden die Interbanken-Entgelte für „Card-present-Transaktionen“ auf 0,2% bzw. 0,3% und für „Card-not-present-Transaktionen“ auf 1,15% bzw. 1,5% gedeckelt.

Disagien sind insbesondere für KMU weit höher als die im Fokus stehenden Interbankenentgelte. Auch eine Aussage, auf die ich bei dieser Veranstaltung lange Jahre gewartet hatte.

Schlussfolgernd hat der HDE diese Forderungen:

1. Ausweitung der Deckelung auf Scheme Fees2. Streichung der Ausnahmen für Firmenkarten

3. Erweiterung des Anwendungsbereiches für Drei-Parteien-Systeme

4. Rücknahme des Surcharging-Verbots in der PSD 2

5. Senkung des Interchange auf Null

EHI

Während ich mich voll hinter die Punkte 1, 2 und auch teilweise hinter 3 stelle, wird es bei 4 und 5 schwieriger, so sehr ich diese Forderungen aus Sicht des Handels nachvollziehen kann. Eine Entgeltregulierung bei gleichzeitigem Surcharge passt meiner Meinung nach ordnungspolitisch nicht in die Landschaft. Da sehe ich nur ein Entweder-oder. Wer an die Marktkräfte glaubt, sollte das Surcharge befürworten. Aus Verbrauchersicht ist eher eine faire Regulierung, die dann auch Scheme Fees und Firmenkundenkarten enthält, wünschenswert. Eine verordnete Interchange Null sehe ich überhaupt nicht. Wer eine Leistung erbringt, muss dafür auch einen Preis verlangen dürfen. Ob das dann an den Umsatz gebunden sein muss, darüber kann man streiten. Auf lange Sicht (10 Jahre) werden solche Themen vielleicht über Instant Payment realisiert.

Der letzte Keynote-Vortrag gehört dann traditionell der deutschen Kreditwirtschaft. Hier sprach diesmal Dr. Ibrahim Karasu vom BDB (Bundesverband der deutschen Banken). Ein wie ich leider sagen muss etwas uninspirierter Vortrag. Zumal man ihm, als Vertreter der Privatbanken, das Singen des hohen Liedes auf die girocard nicht richtig abgenommen hat.

DK

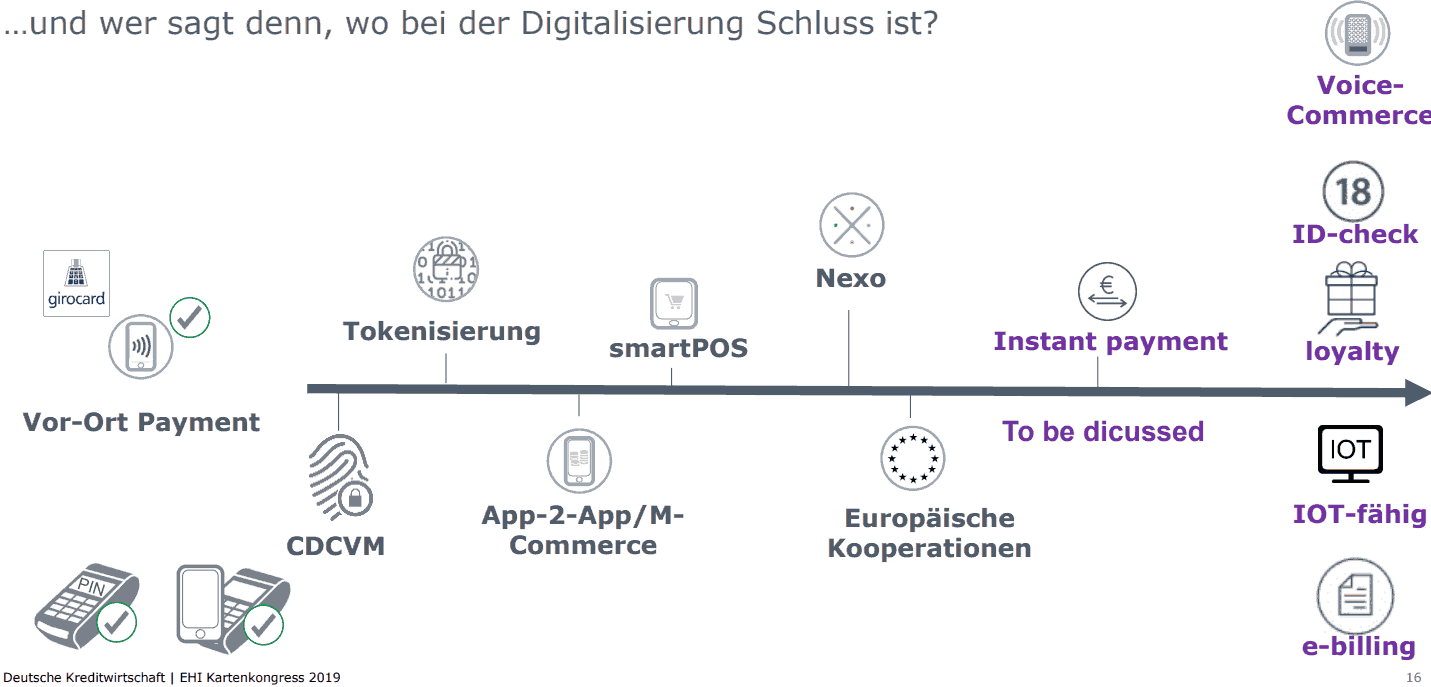

Trotzdem gibt es auch hier Neuigkeiten zur girocard. Da wäre zum einen nexo. Ein Thema mit offensichtlichem Nerd-Potenzial.“

Dabei könnten sich tiefgreifende Veränderungen für die Interoperabilität von Zahlungsterminals in Europa ergeben. Da werde ich selbstverständlich am Ball bleiben. Außerdem habe ich im Verlauf des EHI Kartenkongresses erfahren, dass die erste mobile Bezahlapplikation mit girocard von einer Privatkunden-Bank demnächst (oder sollte ich „soon“ sagen) gelauncht wird.

Rudolf Linsenbarth

EHI 2020 – in einem Jahr wieder in Bonn

Vielleicht wird das mit der kontaktlosen girocard und den Privatbanken dann doch eine Liebe auf den zweiten Blick. Das werden wir wohl in einem Jahr wissen, wenn wir uns am 6. und 7. Mai 2020 wieder in Bonn treffen.

Ich freue mich drauf und kann dieses Event jedem Payment-Interessierten nur wärmstens empfehlen. Allein die Moderation von Horst Rüter und Olaf Schrage ist den Eintritt wert.Rudolf Linsenbarth

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/89173

Schreiben Sie einen Kommentar