Eine App für alle Fälle: Wie Super-Wallets zur zentralen Anlaufstelle werden

Giesecke+Devrient

Traditionelle Banken sind nicht nur aufgrund das Hinzukommens weiterer Player in der FinTech- und Bankenwelt darauf angewiesen, sich auf die neuen Anforderungen und Wünsche ihrer Kunden einzustellen, wenn sie auch in Zukunft relevant bleiben wollen. Im Zentrum steht dabei die Schaffung neuer überzeugenden Lösungen für digitale Geldbörsen (Wallets), die in möglichst vielen Alltagssituationen einsetzbar ist. G+D zeigt, mit welchen Mitteln Banken im Mittelpunkt des digitalen Lebens ihrer Kunden stehen können.

Die Finanzbranche gilt als hart umkämpftes Terrain, auf dem BigTechs und FinTechs durch innovative digitale Produkte zusätzlichen Konkurrenzdruck geschaffen haben. Banken, die auf diesem Markt bestehen wollen, müssen mit den neuesten Customer-Experience-Entwicklungen Schritt halten und ihr Portfolio an die gestiegenen Anforderungen und Wünsche ihrer Kunden anpassen.

Während dabei digitale Wallets ein erster großer Schritt in diese Richtung waren und die bereits bestehenden Kontaktpunkte zwischen Kunden und dem digitalen Bankservice genutzt haben, gilt es nun, den nächsten Schritt zu gehen – denn ansonsten laufen Banken Gefahr, lediglich eine weitere Bank-App mit begrenzter Funktionalität auf einen bereits überfüllten Markt zu bringen.

Giesecke+Devrient

Zwischen Verbrauchern und ihrer Bank gibt es tagtäglich zahlreiche Touchpoints, zum Beispiel beim Kauf von Finanzprodukten, wenn der Kontostand überprüft oder eine Rechnung bezahlt wird. Digitalkonzerne wie Amazon haben vorgemacht, wie sich regelmäßige Anknüpfungspunkte finden lassen und wie zusätzliche Dienstleistungen eine App immer wieder in den Mittelpunkt rücken können.

Banken haben immer noch die nötige Vertrauensstellung

Hinzu kommt, dass etablierte Bankhäuser bei vielen Menschen großes Vertrauen genießen – mehr als drei Viertel der Verbraucher in den größten europäischen Märkten (Deutschland, Frankreich, Vereintes Königreich) geben an, dass ihre wichtigste Finanzbeziehung zu einer traditionellen Bank besteht (und die meisten tun dies nicht nur aus Gewohnheit, sondern mit guter Begründung).

Gleichzeitig nimmt jedoch auch die Nutzung von digitalen Wallets zu: 53 % der Konsumenten weltweit besitzen bereits eine digitale Geldbörse. Allerdings schwankt die Zahl der Nutzer sehr stark und reicht von 25 % in Deutschland über 65 % in Brasilien bis zu 88 % in Indien. Alleine dieser Wert zeigt die analoge Struktur deutscher Gepflogenheiten in diesem Kontext.

Drei Wege hin zur digitalen Super-Wallet

Die Schaffung eines Ökosystems digitaler Dienstleistungen, die auf die Bedürfnisse der Kunden zugeschnitten sind, ist deshalb nicht nur nötig, sondern auch wünschenswert. G+D und Netcetera zeigen drei Wege auf, wie Banken ihre Digital Wallets in kundenorientierte Super Wallets verwandeln können.

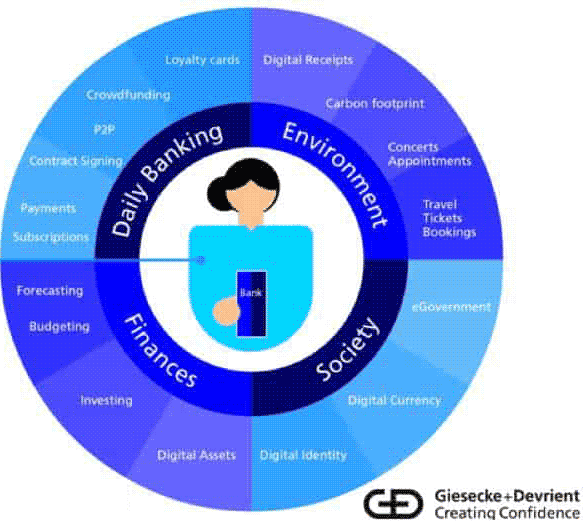

Die Wünsche der Zielgruppen erfüllen: Super Wallets sind nicht auf reine Finanzdienstleistungen wie Transaktionen beschränkt, sondern sie decken vielmehr auch den Lebensstil der diversifizierten Kundenbasis ab, unabhängig von deren Alter, technischem Verständnis oder Finanzwissen. Sie ermöglichen es den Banken, ein breites Spektrum an Dienstleistungen für unterschiedliche Zielgruppen anzubieten: von herkömmlichen Bankdienstleistungen und Payment-Angeboten über Kredite, Investitionen, Versicherungen und Kryptowährungen bis hin zu Reisen und Services rund um das Thema Nachhaltigkeit. Die Banklösungen der Zukunft erfüllen die Ansprüche der Kunden, die digitale Mittel einfach und schnell nutzen wollen – und verbessern so das Kundenerlebnis. Getreu dem Motto: Eine App für alle Lebenslagen.

Aufbau eines kundenorientierten Ökosystems: Die Grundlage für solche Super-Wallets und integrierte Angebote, die auf die Bedürfnisse der Nutzer abzielen, bilden stark vernetzte Ökosysteme. In diesen Netzwerken aus Partnerorganisationen und sich ergänzenden Anbietern müssen Banken im Zentrum stehen und als Hauptakteur auftreten – egal, ob es sich dabei um ein selbstgegründetes Ökosystem handelt oder nicht. Auf diese Weise können etablierte Geschäftsbanken auf dem umkämpften Markt der Finanzdienstleistungen bestehen und sich durch echten Mehrwert einen festen Platz im digitalen Universum ihrer Kunden sichern.

Personalisierte Kundenerlebnisse anbieten: Die Verbraucher erwarten heute von ihren Banken, dass sie sie bedarfsgerecht ansprechen und mit entsprechenden Dienstleistungen versorgen. Dabei ist das Spektrum breit gefächert: Je nach individuellen Vorlieben reicht es von personalisierten Shopping-Angeboten über Benachrichtigungen bei Erreichen eines bestimmten Kontostandes bis hin zu konkreten Spartipps auf Basis der Ausgaben des Kunden. Für Banken, die über all diese Daten verfügen, gibt es vielfältige Anknüpfungspunkte. Die Herausforderung besteht darin, den vorhandenen Datenschatz in verwertbare Erkenntnisse umzuwandeln, diese automatisiert auszuspielen und so den Verbrauchern einen Mehrwert zu liefern. Wichtig ist dabei, dass der Datenschutz auf keinen Fall vernachlässigt werden darf. Neue Lösungen wie Privacy Enhancing Technologies (PET) schaffen hier Abhilfe, indem sie ausschließlich mit anonymisierten und verschlüsselten Daten arbeiten. Auf diese Weise können Banken personalisierte Produkte und Dienstleistungen anbieten, ohne persönliche Informationen zu verwenden.

Digital Wallets sind kein Trend, dem Banken folgen können, sondern eine Notwendigkeit auf einem teilweise bereits übersättigten Markt. Viele Kunden erwarten von ihrer Bank ein entsprechendes Angebot für digitale Produkte und Services, kompakt in einer App zusammengeführt. Zusammen mit unserem strategischen Partner Netcetera steht G+D Banken bei der Umsetzung dieser Lösungen mit Expertise und Erfahrung zur Seite.“

Carsten Wengel, Leiter Vertrieb & Distribution Global G+Dtw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/146137

Schreiben Sie einen Kommentar