EZB: Digitaler Euro ohne Smart Contracts?

Bereits nach dem Treffen der Euro-Gruppe vergangene Woche machten Meldungen die Runde, dass sich die Finanzminister gegen Smart Contracts stellen – allerdings mit widersprüchlichen Aussagen. Nun bekräftigte EZB-Direktor Fabio Panetta diese Ansicht – allerdings erneut in recht kryptischen Worten.

EZB

Die Wirtschaft drängt auf eine digitale Zentralbankwährung (CBDC) wie den digitalen Euro. Der Wunsch umfasst ein staatlich legitimiertes Zahlungsmittel, das es ermöglicht, die digitalen Funktionen zu nutzen, die privatwirtschaftliche Kryptowährungen wie Bitcoin, Ethereum und andere schon heute bieten. Tatsächlich hat die EZB nach langem Zögern vor eineinhalb Jahren damit begonnen, die Einführung eines digitalen Euro zu untersuchen. Ob das aktuelle Konzept eine Enttäuschung in Bezug auf digitale Funktionen darstellt oder nicht, ist auch diese Woche noch nicht klar.

„Nicht programmierbar“

Montag vergangener Woche hatten sich die Finanzminister der Euro-Gruppe getroffen, um sich zum aktuellen Stand der Entwicklung auszutauschen. Im Anschluss hatten sie Aussagen getroffen, die in der Finanzbranche und bei Wirtschaftsverbänden für Erstaunen sorgten. Es werde keine Zusatzfunktionen geben, die „Smart Contracts“ ermöglichen würden. Zwar solle der digitale Euro die Möglichkeit enthalten, eine Zahlung automatisch auszulösen, wenn vordefinierte Bedingungen erfüllt sind. Gleichzeitig stellten die Minister klar, solle der digitale Euro „nicht programmierbar“ sein. Diesen Teil der Aussage begründete die Euro-Gruppe damit, dass eine CBDC jederzeit und im gesamten Euroraum gleichwertig mit anderen Formen des Euro wie Banknoten und Geschäftsbankeinlagen konvertierbar sein müsse.

Im Ausschuss für Wirtschaft und Währung des Europäischen Parlaments legte Fabio Panetta, Mitglied des Direktoriums der EZB, diese Woche nach. Auch er kam auf den Wunsch der Wirtschaft nach Smart Contracts zu sprechen – zunächst ohne diesen Begriff in den Mund zu nehmen. Der digitale Euro müsse eine Reihe von Grundfunktionen enthalten, die kostenlos sein sollten. Darüber hinaus könnten Intermediäre weitere Services rund um die Digitalwährung entwickeln. „Bedingte (oder programmierbare) Zahlungen werden oft als eine solche innovative Dienstleistung erwähnt – es gibt jedoch einige Verwirrung über den Begriff, und dies kann Bedenken aufwerfen“, so Panetta. Auch im „Zweiten Bericht zu den Fortschritten der Untersuchungen zum digitalen Euro“, der den Anlass für die Konsultationen zwischen EZB und EU-Parlament bot, kommen Smart Contracts nicht vor, sondern lediglich der Ausdruck „contractual account management“.

Als Beispiel für „bedingte Zahlungen“ brachte er den klassischen Dauerauftrag, der an einem bestimmten Tag des Monats ausgelöst wird. So könne man mit dem digitalen Euro seine Miete bezahlen. Panetta hielt es für relevant darauf hinzuweisen, dass der Empfänger keinerlei Einschränkungen unterliege, wie er das erhaltene digitale Geld ausgibt. Beaufsichtigte Zahlungsdienstleister („supervised intermediaries“) seien am besten in der Lage, entsprechende Anwendungsfälle zu entwickeln. Doch dann kam der Schock:

EZB

Aber lassen Sie mich klarstellen: Der digitale Euro wäre niemals programmierbares Geld. Die EZB würde keine Beschränkungen festlegen, wo, wann oder an wen Menschen mit einem digitalen Euro bezahlen können. Das wäre gleichbedeutend mit einem Gutschein. Und Zentralbanken geben Geld aus, keine Gutscheine.“

Fabio Panetta, Mitglied des EZB-Direktoriums

Wenn nicht Blockchain – was dann?

Die von ihm angesprochene „Verwirrung“ über Begriffe wie bedingte oder programmierbare Zahlungen hat er damit sicherlich nicht aufgelöst – eher im Gegenteil. Denn dass Geld, das im Rahmen eines Smart Contracts überwiesen wird, nur den Charakter eines „Gutscheins“ habe, würden wohl die wenigsten unterschreiben. Auch die Bedenken, inwieweit damit Geld festgelegt und nicht mehr frei konvertierbar oder in seiner weiteren Verwendung anderweitig beschränkt sei, führte Panetta in seiner Rede nicht weiter aus. Möglicherweise bietet sich hier noch die Chance, Missverständnisse und Fehlinterpretationen auszuräumen, so dass die von der Wirtschaft gewünschten Smart Contacts doch noch möglich werden.

In der nachfolgenden Diskussion stellte unter anderem Stefan Berger (MdEP, Mitglied im Ausschuss für Wirtschaft und Währung ECON) die Frage, welchen Nutzen die Wirtschaft und die Anwender von einer digitalen Währung haben sollten, wenn sie eines entscheidenden Vorteils – der Nutzung in Smart Contracts – beraubt wird. Der EZB-Direktor verwies zum einen auf die allgemeinen Vorteile, zum anderen auf ein entscheidendes Problem. Man sei bei den vorbereitenden Analysen zum Schluss gekommen, dass eine Blockchain nicht leistungsfähig genug sei, Zahlungen mit dem digitalen Euro im gesamten Euroraum transparent abzubilden. Das Fehlen einer Blockchain spreche ebenfalls gegen Smart Contracts.

Beim konkurrierenden Projekt Chinas – dem digitalen Yuan (eCNY) – kennt man solche Bedenken nicht. Dort wurden gerade die Fähigkeiten zur Realisierung von Smart Contracts nachgerüstet. Nach dem Update der Meituan-App, mit der man einkaufen und Essen bestellen kann, nutzt diese Smart Contracts für eine Marketing-Aktion: Wird der Einkauf per eCNY bezahlt, und enthält die Bestellung zuvor festgelegte Produkte, dann nimmt der Käufer automatisch an einem Gewinnspiel teil, das als Hauptgewinn 8.888 Yuan (umgerechnet rund 1.200 Euro) auslobt. Auch eine Offline-Funktion sowie die Freigabe zum Kauf von Wertpapieren über eine mobile App zählen zu den jüngsten Neuerungen des digitalen Yuan, der bislang nur geringe Akzeptanz genießt.

EZB

Ziele und Pläne

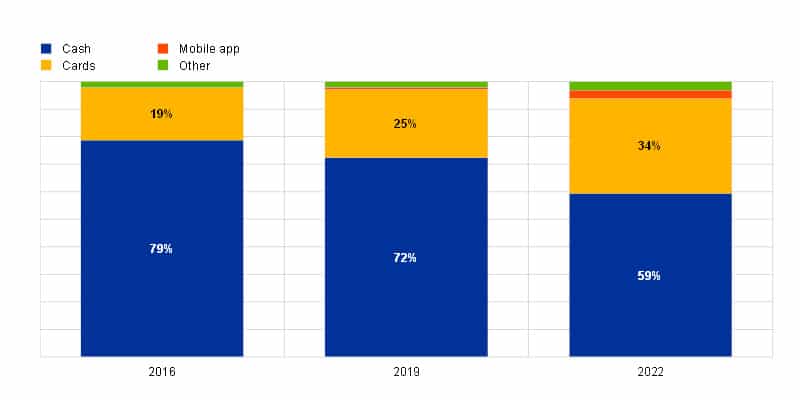

Panetta legte in seinen Ausführungen dar, dass zwar der Anteil der Barzahlungen im Euro-Raum abgenommen habe, dennoch in der Bevölkerung der Wunsch nach der Möglichkeit, mit Bargeld zahlen zu können, nach wie vor weit verbreitet sei. Der digitale Euro will diese unterschiedlichen Interessen unter einen Hut bringen. So sollten die Menschen nicht nur online und kontaktlos mit dem digitalen Euro bezahlen können, sondern auch offline, also ohne direkten Zugang zum Internet während des Zahlungsvorgangs. Der digitale Euro solle keine anderen Optionen ersetzen, sondern den Bürgern eine zusätzliche Möglichkeit schaffen, einfach und bequem zu bezahlen. Zugleich würden dadurch die Währungssouveränität des Euroraums und die Autonomie der EU gestärkt.

Ein einheitliches Regelwerk soll dafür sorgen, dass unabhängig vom Heimatland und dem genutzten Finanzdienstleister alle Bürgerinnen und Bürger jeweils Zugriff auf die gleichen Kernfunktionen haben – nach Möglichkeit kostenlos. Universelle Zugänglichkeit und Benutzerfreundlichkeit seien Schlüsselfaktoren, ebenso wie attraktive Funktionalitäten. Ein wichtiger Punkt sei auch die Wahrung der Privatsphäre. Dazu sei die Entwicklergruppe in engem Austausch mit dem Europäischen Datenschutzbeauftragten und dem Europäischen Datenschutzausschuss. Es liege in den Händen des Parlaments, so Paletta, wie es zwischen diesem Anspruch und anderen wichtigen Zielen der öffentlichen Ordnung abwäge. Namentlich nannte er die Bekämpfung der Geldwäsche und der Terrorismusfinanzierung, die Verhinderung von Steuerhinterziehung oder die Gewährleistung der Einhaltung von Sanktionen.

EZB

Nach der Einführung könnte der digitale Euro in die Zahlungsplattform verschiedener Intermediäre integriert werden. Ebenso seien Apps denkbar, auf Smartphones und Smartwatches oder anderen Geräten, aber auch auf physischen Karten.

Die nächsten Entwicklungsschritte

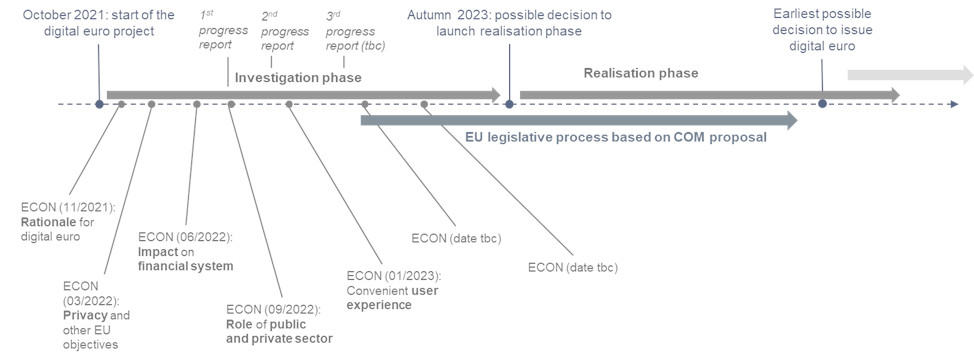

Der EZB-Direktor versicherte, dass die Zentralbank nicht eigenmächtig die Einführung beschließen werde – dies sei Aufgabe der Gesetzgebung durch das EU-Parlament in Abstimmung mit dem Rat der EU. Aktuell werde die Untersuchungsphase fortgesetzt, in der beispielsweise ein Vergütungsmodell eruiert wird sowie bis zum Frühjahr Optionen für ein High-Level-Design erarbeitet werden. Auch das Prototyping werde in naher Zukunft fertiggestellt.

Im Herbst gehe die Untersuchungsphase zu Ende, dann wolle die EZB darüber entscheiden, ob man in die Realisierungsphase eintreten wolle, in der technische Lösungen und Geschäftsvereinbarungen entwickelt und getestet würden. Er nannte zwar keine genauen Jahreszahlen, jedoch gehen Marktbeobachter davon aus, dass angesichts der noch offenen Fragen und des nötigen Gesetzgebungsverfahrens sowie der technischen Vorarbeiten nicht vor 2026 mit dem Start eines digitalen Euros zu rechnen ist – falls er überhaupt kommt. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/150015

Schreiben Sie einen Kommentar