InsurTechs: Freund oder Feind für Versicherer? Das hängt von Ihrer Haltung ab!

IBM

Die globale Versicherungsbranche befindet sich an einem Wendepunkt: Angesichts der wachsenden Auswirkungen von FinTechs auf traditionelle Bankgeschäfte und hohe Investitionen in Versicherungstechnologie (InsurTechs) versuchen Versicherungsmarktführer, den bestmöglichen Ansatz für ihre Arbeit mit potentiell bedrohlichen Technologie-Innovatoren zu identifizieren.

von Christian Bieck, IBM Institute for Business Value

Sie kennen diese Sprüche: „Wettbewerber auf der grünen Wiese haben alles viel einfacher!“ oder „Amazon wird uns vielleicht genauso auffressen wie den Buchhandel, den Elektronikhandel etc.“, beliebt ist auch „Wenn wir doch nur nicht unseren alten Ballast mit uns herumschleppen müssten!“

Wenn Ihnen diese Stimmen aus renommierten Unternehmen der Branche bekannt vorkommen, sind Sie nicht alleine: Gesättigte Märkte, knappes Kapital, steigende Risiken und anspruchsvolle, technologisch hochgerüstete Kunden sind nur einige der Aspekte, mit denen die Versicherungswirtschaft bereits jetzt konfrontiert ist.

Versicherer müssen flexibler, innovativer und stärker mit ihren Kunden verbunden sein und neben der klassischen Abdeckung der Schadensbegrenzung auch Risikoberatung und -prävention anbieten.“

Dafür müssen die Versicherer schneller, effizienter und vor allem intelligenter arbeiten. Diejenigen, die es tun, werden dabei höchstwahrscheinlich auch wachsen; wer hier nicht mitgeht, wird möglicherweise scheitern.

Evolution von Ökosystemen verändert Paradigmen

Ein paar Beispiele? Vor fünf Jahren hatten in fast allen großen Städten Taxiunternehmen die Monopole; heute sind durch Internetdienste vermittelte Mitfahrgelegenheiten fast alltäglich. Schiffs- und Ferntransporte – traditionelle Bastionen fest verwurzelter Interessen und systemischer Ineffizienzen – werden von Start-ups wie T-Mining und Convoyii aufgemischt für mehr Wettbewerb. Auch die Gesundheitsbranche und Life Sciences werden durch die Auswirkungen der rasanten Digitalisierung, der Forderung nach Effizienz durch Integration und des Internets der Dinge (IoT) neu gestaltet.

IBM

Ein Blick auf die Nachbarn: Banken und FinTechs

Im benachbarten Bankensektor, der ebenso stark reguliert ist wie die Versicherungsbranche, hat die digitale Disruption die traditionellen Unternehmen unterschiedlich beeinflusst. Obwohl die wahrscheinlichen Auswirkungen von FinTech-Startups auf breite Teile der Bankenwertschöpfungskette möglicherweise zu stark hochgespielt wurden, war die FinTech-Beteiligung in der Branche weniger tiefgreifend. Das jüngste IBM Institute for Business Value-Studie „Realising tomorrow today“ kam zu dem Schluss, dass „die Berichte über den Niedergang des Bankwesens stark übertrieben wurden. Banken und Banken sind hier, um zu bleiben. Die Art und Weise, wie das Bankwesen – und manchmal wer es führt – sich ändert, ändert sich jedoch … Führende Banker priorisieren nun die Schaffung sicherer Plattformen und Ökosysteme. “

Anstatt zu riskieren, dass Geschäftsmodelle durch aufstrebende FinTechs unterminiert werden, suchen traditionelle Banken zunehmend nach Partnerschaften mit neuen FinTech-Unternehmen, um sie zu akquirieren oder sogar zu finanzieren, um die Effizienz, die Leistungsfähigkeit und die Servicequalität für ihre Kunden zu steigern. Wie in vielen anderen Branchen werden Kernbankdienstleistungen zunehmend zu Massenprodukten; Amtsinhaber, die zu langsam Partnerschaften mit den dynamischsten Start-ups eingehen, laufen Gefahr, Marktanteile an ihre flinken Konkurrenten zu verlieren.

Versicherer ziehen nach; InsurTechs haben technische Lösungen

Nachdem sich die Versicherungsbranche ebenfalls langsam bewegt hat, zieht sie nun endlich nach. Führende Versicherungsunternehmen fangen an, Risiken besser mit Kunden zu verbinden, indem sie sich mit dynamischen neuen Start-ups – oder InsurTechs – im gesamten Versicherungssektor zusammenschließen oder von ihnen inspiriert werden. InsurTechs sind typischerweise technologieorientierte Start-ups, die innovative technische Lösungen nutzen, um neue Geschäftsmodelle in der Versicherungsbranche zu stärken. Sie nutzen die Ineffizienzen von Versicherungsunternehmen aus, substituieren Teile oder die gesamte Versicherungswertschöpfungskette und treten häufig zwischen traditionellen Branchenakteuren und den Kunden und deren Risiken.

Jüngste Zahlen bestätigen die wachsende Bedeutung von InsurTechs für die globale Industrie. Die Investitionen in InsurTechs zwischen 2014 und 2016 überstiegen USD 5 Milliarden.“aj

IBM

Eine Studie des IBM Institute for Busines Value, die auf Einschätzungen von 600 C-Suite-Führungskräften traditioneller Versicherern, von 400 InsurTtech-Managern und 200 Risikokapitalgebern basiert, umreißt Ursachen, Konsequenzen und künftige Wege für Versicherer, um sich erfolgreich einer Zukunft zu widmen.

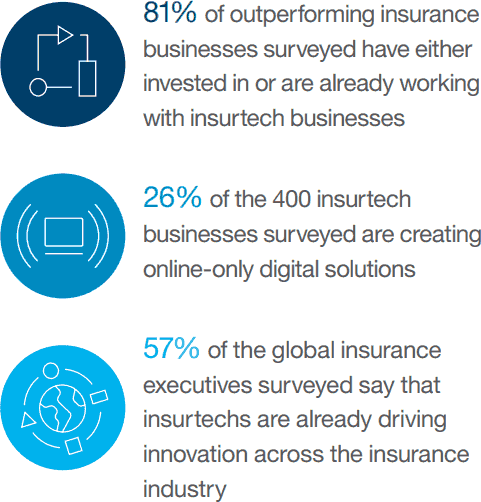

Um die zunehmende Bedeutung von InsurTechs in der Versicherungsbranche zu untersuchen, befragte IBM im Jahr 2017 mehr als 1200 Führungskräfte weltweit über traditionelle Versicherer, Versicherungsunternehmen und Risikokapitalgesellschaften. Wir haben festgestellt, dass die dynamischsten und erfolgreichsten Versicherungsgesellschaften diejenigen sind, die die InsurTech-Transformation mit eigenen Zielen anführen. C-Suite-Chefs von 81 Prozent der erfolgreichsten Versicherungsunternehmen (der sogenannten Outperformer) sagten uns, dass sie entweder in InsurTtechs investiert haben oder bereits anderweitig mit InsurTech-Unternehmen arbeiten. Dies ist nur bei 45 Prozent der anderen Versicherer der Fall.

IBM

21% der 400 insurTech-Unternehmen, die wir befragten, erstellen Vergleichsportale, 26% erstellen vollständig digitale Lösungen, die primär online verfügbar sind, und 23% bieten Softwarelösungen für die gesamte Branche. 57% der befragten Global Insurance Executives sind der Meinung, dass InsurTechs bereits jetzt spürbar Innovationen in der Versicherungsbranche vorantreiben.

Die IBM-Studie können Sie hier kostenlos und ohne Anmeldung herunterladen.

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/66006

Schreiben Sie einen Kommentar