IT-Strategie: Werden deutsche Banken endlich digital? Digital durch eigene Software-Entwicklung

Camunda Services

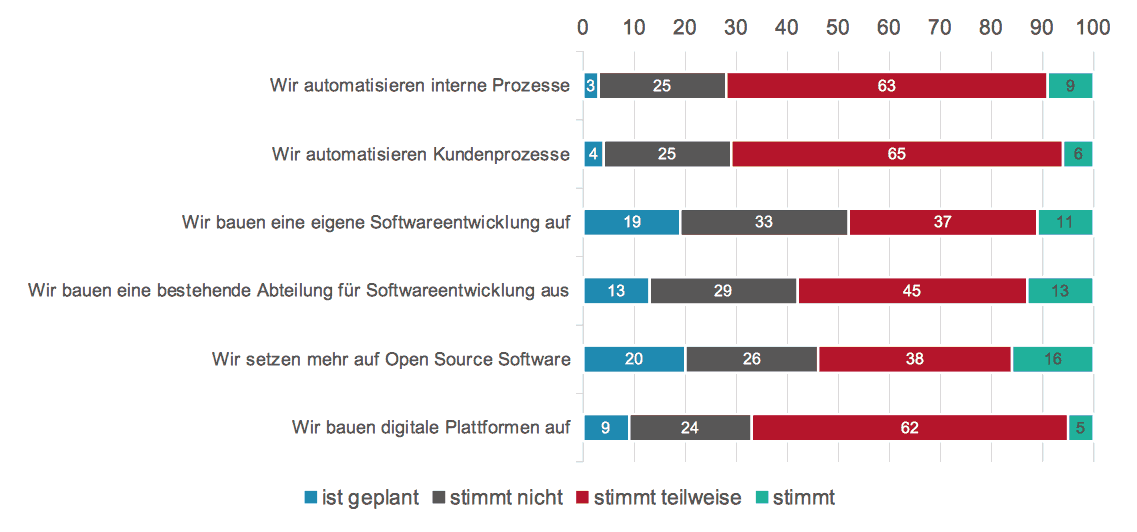

Drei Viertel der Institute machen sich daran, ihre Abläufe zu automatisieren. Damit das klappt, wollen die meisten eigenes Know-how aufbauen, um Software selbst zu entwickeln. 71 Prozent erweitern dafür eine bestehende Abteilung, zwei Drittel arbeiten mit zusätzlich geschaffenen Kompetenzen. Das belegt eine aktuelle Umfrage der Softwarefirma Camunda.

von Jakob Freund, CEO Camunda

Die Geldhäuser fürchten sich auch weniger davor, mehr mit quelloffener Software zu machen. Jede fünfte Bank hat das konkret vor, mehr als die Hälfte ist schon dabei. Schon deshalb ergibt es Sinn, selbst Software entwickeln zu können.

Wer Open Source nutzen möchte, muss wissen, wie sich die Community-Pakete in den eigenen Stack integrieren lassen.“

Das gilt auch für digitale Plattformen, die ebenfalls sehr weit oben auf der Wunschliste der Institute stehen (siehe Abb. unten). Selbst in den Quellcode einzugreifen, gehört zu den wichtigsten Voraussetzungen, um eigene Plattformen so zu betreiben, dass sie wirtschaftlich bleiben und Kunden sie gerne nutzen.

Camunda

Hilflos vor der mobilen Datenlawine

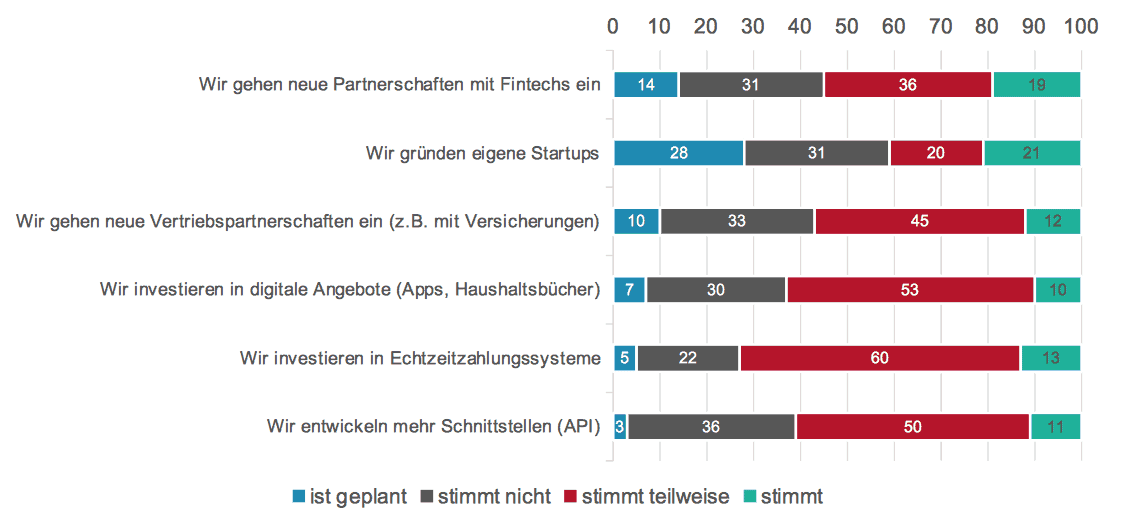

69 Prozent der Banken arbeiten zudem mit FinTechs zusammen oder wollen das angehen, um neue Angebote zu entwickeln und gemeinsam anzubieten. 41 Prozent arbeiten mit eigens gegründeten Startups, 28 Prozent stehen mit einem solchen Projekt unmittelbar in den Startlöchern. Angesichts dieser Pläne überrascht, dass sich mehr als ein Drittel der Institute gar nicht damit beschäftigen, APIs zu entwickeln.

Ohne diese Schnittstellen lassen sich die meist technisch getriebenen Lösungen nur sehr umständlich einbinden. Vor allem bei Vorgängen, die später automatisiert werden sollen, sind fehlende APIs mehr als hinderlich.“

Das gilt besonders für Systeme, die in Echtzeit Geld von A nach B überweisen sollen. Vier von fünf Banken engagieren sich in diesem Bereich. Doch das nützt wenig, wenn diese Systeme später nebenbei laufen müssen.

Camunda

Kernbank-IT deutlich zu langsam

Schlimmer aber ist eine Kernbank-IT, die immer noch zu lange braucht, um mit den eingehenden Daten umzugehen.

Schon jetzt sind gerade mal 56 Prozent der Institute damit zufrieden oder sehr zufrieden, wie schnell die nächtlichen Batches durchlaufen.“

Bei Hochlast drohen die Systeme ganz zu kapitulieren. 42 Prozent sagen, sie seien gut oder sehr darauf vorbereitet, wenn die Auftragsdaten massenhaft kommen – und das, obwohl im digitalen Zeitalter das Datenvolumen kaum abnehmen wird. Gerade erst hat die Bundesregierung für 6,5 Mrd. Euro die 5G-Lizenzen versteigert. Sobald die superschnelle Infrastruktur steht, dürften die Erwartungen an das mobile Banking nochmals deutlich zunehmen, vor allem was die Geschwindigkeit betrifft.

Jakob Freund ist CEO von Camunda Services. Der Wirtschaftsinformatiker hat das Unternehmen, das eine Open Source-Lösung für Workflow Automation und Decision Management anbietet, 2008 gemeinsam mit Bernd Rücker gegründet. Davor hat Freund unter anderem als Solution Architect und Consultant in der Digitalwirtschaft gearbeitet.

Jakob Freund ist CEO von Camunda Services. Der Wirtschaftsinformatiker hat das Unternehmen, das eine Open Source-Lösung für Workflow Automation und Decision Management anbietet, 2008 gemeinsam mit Bernd Rücker gegründet. Davor hat Freund unter anderem als Solution Architect und Consultant in der Digitalwirtschaft gearbeitet.Ereignisgesteuerte IT-Architekturen

Die digitale Bank muss sich als Software-Unternehmen verstehen, damit sie in der digitalen Welt bestehen kann. Künftig zählt neben einer starken Marke und dem auch heute noch in Deutschland treuen Kundenstamm, dass die Banken alles über ihre Produkte und Prozesse wissen. Sie schafft Know-how und zusätzliche Kapazitäten dafür, Software selbst zu entwickeln – genauso, wie es die Umfrageergebnisse vermuten lassen. Und sie muss lernen, disruptive Dienste und Produkte in einem Takt einzuführen, den sie selbst vorgeben kann. Dafür ist es unerlässlich, dass die Legacy-Systeme aus dem letzten Jahrtausend endlich in Rente gehen.

Stattdessen sollten die Banken auf Systeme setzen, die sich leicht erweitern lassen und sowohl mit großer Last wie auch mit unterschiedlichen Kanälen gut arbeiten können. Das erzwingt nicht zuletzt die PSD2-Richtlinie.“

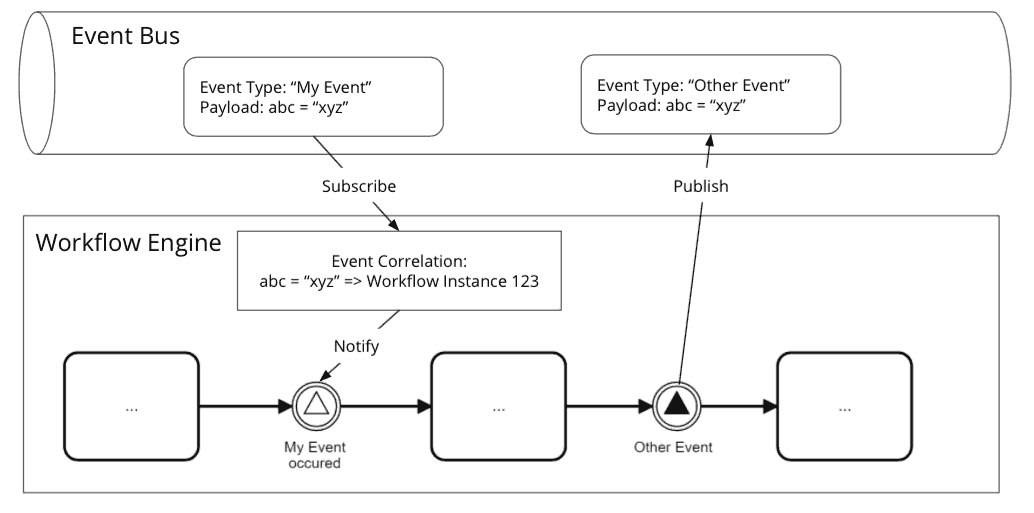

Weil Kunden erlauben dürfen, dass auch andere Unternehmen Daten abrufen oder sogar Zahlungen auslösen, müssen die Banken umdenken. Künftig kommt es darauf an, einen Kontoabruf oder eine Zahlung daran zu erkennen, dass sie ein entsprechendes Ereignis auslösen, auf das die Bank-IT reagiert. Auf einem Event Bus lassen sich diese Ereignisse sammeln wie an einem schwarzen Brett. Darauf konfigurierte Dienste führen dann die erwarteten Aktionen aus. So braucht die Bank eventuell einen dieser Dienste, um an der PSD2-Schnittstelle einen Auftrag anzunehmen, aber die Zahlung selbst kann wie gewohnt erfolgen (vgl. Abb. 3).

Camunda

Diese Architektur erlaubt den Banken, ihre Vorgänge end-to-end zu automatisieren. Das übernimmt eine Workflow-Engine, die alle für das Geschäft notwendigen Microservices steuert. Sobald ein für einen Microservice relevantes Ereignis auftaucht, übernimmt der dafür zuständige Dienst („Catch“) und erzeugt ein neues Ereignis, sobald die gewünschte Aufgabe erledigt ist („Throw“).“

Erst pilotieren, dann skalieren

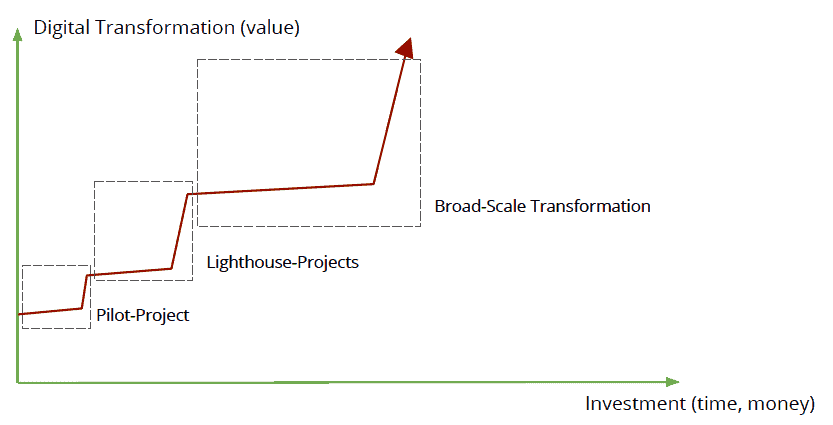

Häufig stellt sich spätestens jetzt die strategische Frage, wie die Banken vorgehen sollten. Offenbar lässt sich schon aus Kostengründen nicht einfach eine volldigitale Bank parallel zum laufenden Betrieb aufbauen, vielmehr brauchen die Institute eine sinnvolle Schritt-für-Schritt-Anleitung. In der Praxis hat sich bewährt, zunächst ein Pilotprojekt zu starten, anschließend innerhalb der eigenen Organisation mit Leuchtturm-Projekten den Mehrwert zu belegen – und erst dann zu skalieren und die digitale Transformation im ganzen Unternehmen auszurollen (vgl. Abb. 4). Banken können sich ausgerechnet das vielfach noch verbreitete Silodenken zunutze machen und beispielsweise als erstes nur die Baufinanzierungen wie geschildert automatisieren.

Camunda

Eine Bank hat es geschafft, wenn sie sich selbst als Software-Unternehmen begreift, das Banking nur noch als ihre Kernkompetenz anbietet. Dafür brauchen die Institute eine starke IT, die Herrin über den Technologie-Stack sein muss und selbst entscheidet, welche Module sie – beispielsweise als Open Source – von draußen integriert.“

Dieses Selbstbild erzwingt eine hochqualifizierte Abteilung, die Software selbst entwickeln kann. Der Blick an die Börsen zeigt, dass inzwischen nur noch die Unternehmen erfolgreich sind, die selbst programmieren und so ihr Geschäftsmodell skalieren und damit in vielen Fällen überhaupt erst wirtschaftlich machen. In den Häusern wird das zu einigen Veränderungen führen, vor allem die Fachbereiche dürften das merken. Denn das fachliche Know-how, das in die IT übersetzt werden muss, wird in den nächsten Jahren deutlich mehr gefragt sein. In der digitalen Bank nehmen repetitive, manuelle Tätigkeiten rapide ab.Jakob Freund, Camunda

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/91066

Schreiben Sie einen Kommentar