Klassische Banken auf Speed – die DK Infoveranstaltung

DK

Am Dienstag den 13. Juni 2017 fand im berliner dbb forum die Informationsveranstaltung der Deutschen Kreditwirtschaft (DK) statt. Es ist ein Expertenforum zur Zukunft des kartengestützten Zahlungsverkehrs. Dass hierbei, das von der DK betriebene Zahlverfahren girocard im Vordergrund stehen würde, war also zu erwarten. Aber auch für Themen wie PSD2 und Instant Payments war Raum vorhanden.

von Rudolf Linsenbarth

Zur Einstimmung startete der Zukunftsforscher Andreas Neef von Z_punkt mit dem Vortrag „Das neue digitale Ökosystem: zwischen Mehrwerten und Sicherheit für Kunden“. Neef entwarf bei seinem Blick in das Jahr 2025 vier Szenarien für die Position der Banken im Zahlungsverkehr:

1.Rückzug von der Kundenschnittstelle

Banken fokussieren auf Konto – und Verrechnungsdienstleistungen

2.Fintechs wachsen zu eigenen Banken

Daraus ergibt sich eine Dominanz von Digitalbanken, die dann 50 Mio Konten führen werden. Klassische Banken konzentrieren sich auf komplexe hochwertige Dienstleistungen und gründen selber Digitalbanken für das Massengeschäft.

3.Convenience in digitalen Ökosystemen dominiert den Zahlungsverkehr

Im Prinzip ergeht es den Banken hier wie dem Handel. Plattformen werden das new normal und GAFA reduziert die klassischen Banken auf die Rolle als Infrastrukturbetreiber.

4.Klassische Banken auf Speed

Fintechs sind für die klassischen Banken Ideengeber und Technologie Lieferanten. Instant Payments verhelfen zu einer starken Präsenz an der Kundenschnittstelle und Banken bekommen eine starke Position durch die Neuerfindung ihres Geschäftsmodells.

Egal wie die Zukunft wird, Neef sieht die Banken in einer guten Ausgangsposition.“

Matthias Hönisch, BVRDK

Im Anschluss kam Matthias Hönisch vom Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR), diesmal jedoch als Vertreter der Deutschen Kreditwirtschaft. Sein engagierter Vortrag lautete „girocard als zentraler Ankerpunkt für Banken und Kunden“. Laut Hönisch lässt sich der Zahlungsverkehr auf die folgenden drei Element reduzieren: Transport – Authentizität – Adressierung

1.Transport

Mit SEPA ist man hier bereits auf dem richtigen Weg, aber die Möglichkeiten werden bei weitem nicht ausgeschöpft. Wichtig so Hönisch, ist die Infrastruktur im Eigentum der Banken.

2.Authentizität

Die PSD2 Regulierung zwingt die Banken hier noch stärker zu fokussieren. Instant Payments wird diesen Trend nochmal verstärken. Die girocard ist dabei ein wesentliches Asset der Banken.

3.Adressierung

Durch neue P2P Lösungen werden die Banken auch kundenfreundlichere Lösungen als eine IBAN anbieten.

Dies sind laut Hönisch die (Lego-) Bausteine aus denen die neuen Zahlverfahren gebaut werden. Dabei ist von einem weiter sinkenden Interchange auszugehen und nur durch eine konsequente Reduzierung der Intermediäre, gelingt es in Zukunft ein lohnendes Geschäft zu betreiben.

Die „Berlin Group“

Dr. Scheya, SRC GmbH/Berlin GroupDK

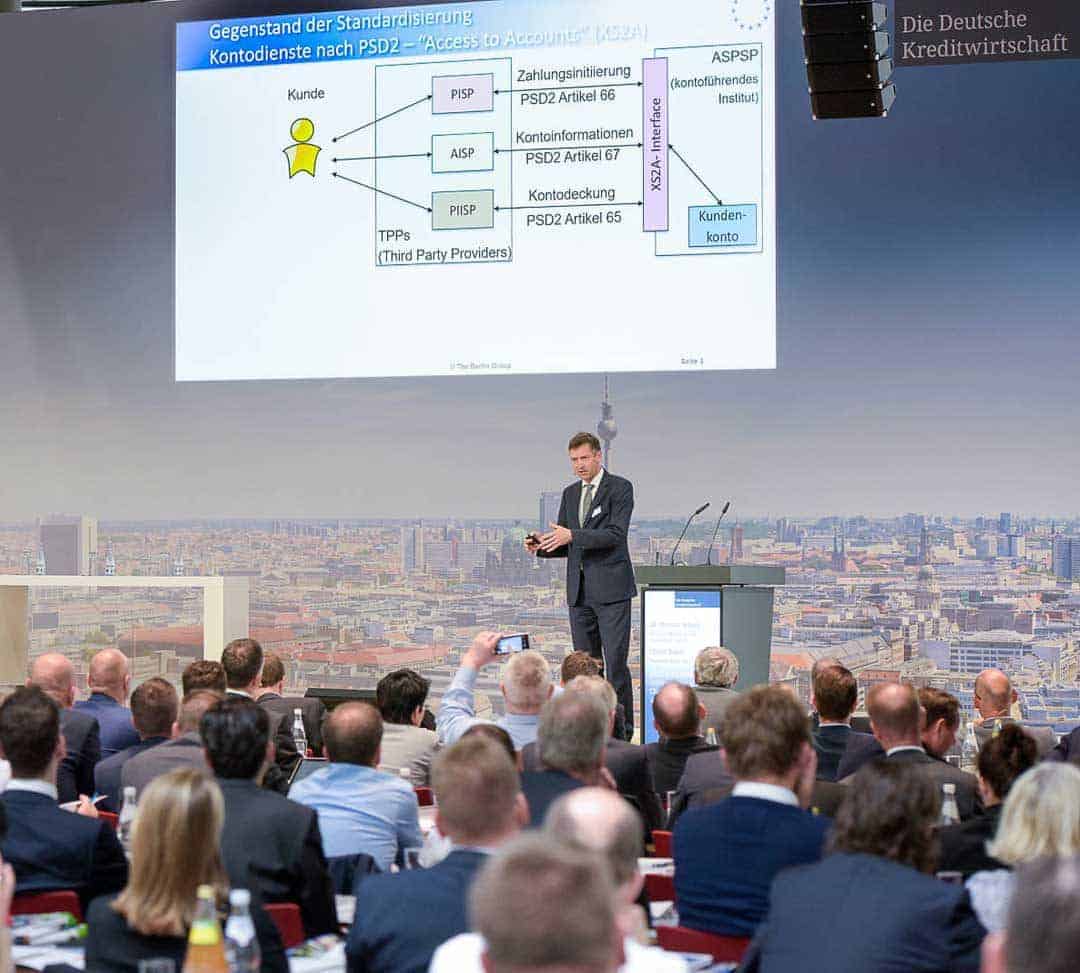

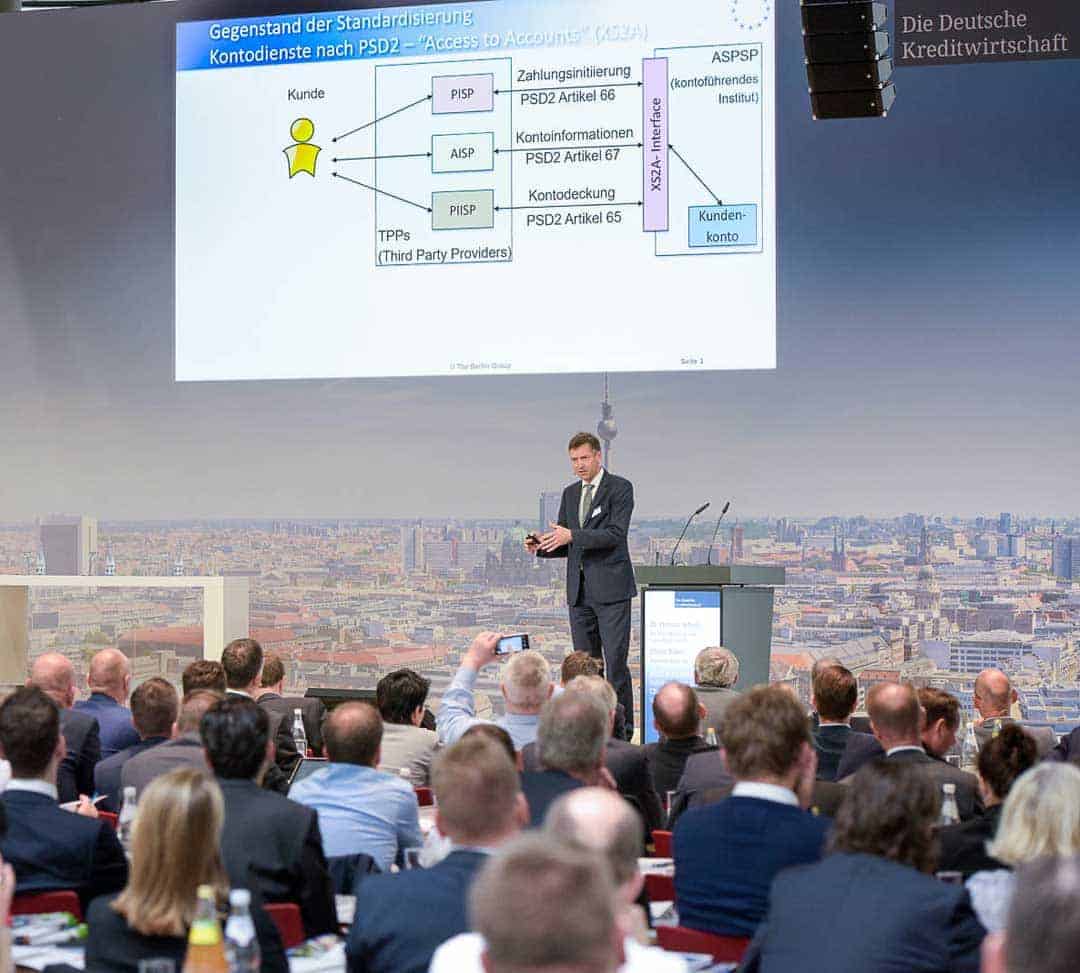

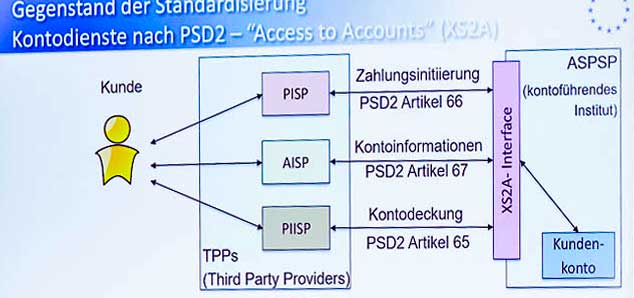

Extrem aufschlussreich war der Beitrag von Dr. Scheya: „PSD2 Schnittstelle: Infrastruktur als Chance für Banken und Sparkassen“. Scheya ist zwar Mitarbeiter der SRC GmbH, berichtete aber hier aus seiner Arbeit in den Gremien der Berlin Group. Dort arbeitet man an einer Standardschnittstelle für den Kontenzugriff, der in der PSD2 definierten Dienstleister. Das Gesetz fordert zwar explizit keinen solchen Standard, allerdings sind die Banken zu kostenloser Unterstützung verpflichtet. Ein Standard reduziert also Dokumentation, Testaufwand und Risiken für alle Teilnehmer. Interessant, dass die zu definierende Schnittstelle alle drei möglichen Authentifizierungswege unterstützt, und die Bank dann entscheiden kann welche davon sie implementiert:

1. Integrierter Ansatz

Hier gibt der Kunde seine Zugangsdaten dem Dienstleister, der diese an die Bank weiterleitet.

2.Redirect

Der Kunde wird vom Dienstleister zum Bankportal gelenkt und authentifiziert sich im Online Banking.

3.Entkoppelter Ansatz

Der Kunde authentifiziert sich vorab beim Dienstleister. Für den Bankzugriff wird der dabei erzeugte Sitzungsschlüssel verwendet.

Berlin Group

Die Marktkonsultationen mit den Dienstleistern sollen Ende Sommer 2017 stattfinden und die Veröffentlichung der Spezifikation, wird in Q4 2017 erfolgen.

Olver Bieser von der Deutschen Bank komplettierte die Session indem er die Herausforderungen für ein europaweit aktives Institut vorstellte. So ist die Deutsche Bank allein in 13 verschiedenen Ländern von dieser Verordnung betroffen.

Autor Rudolf Linsenbarth

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er elf Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Business Development bei der girocard: Mehr Momentum geht nicht

Der nächste Vortrag von Ingo Limburg und Peter Blasche (beide Eurokartensysteme) hatte den Titel: „Business Development girocard – Mehr Momentum geht nicht“.

Passend zum Titel konnte ein deutliche Zuwachs in der Nutzung der girocard vermeldet werden. Gegenüber 2015 stieg der mit der girocard getätigte Umsatz in 2016 um nahezu 10%. Bezogen auf die Zahl der Transaktionen war der Wert sogar bei 13%. Ingo Limburg identifizierte hierfür Werbemaßnahmen und günstige Transaktionsentgelte (im Schnitt 0,185%), ohne weitere Zusatzgebühren, als Haupttreiber. In den folgenden Jahren sollen dann die Früchte für die Entwicklung der kontaktlosen Zahlverfahren eingefahren werden.

Die schnelle Zahlungsabwicklung bei kontaktlos, wird vor allem die Zahlungsbereitschaft mit Karte bei kleinen Beträgen fördern.“

Cashback als weiterer Treiber zur Nutzung der girocard wurde von Peter Blasche präsentiert. „Geld abheben im Supermarkt“ ist ein Gewinn für alle. Der Kunde hat eine weitere Möglichkeit zum Bezug von Bargeld, dem Handel werden die Kunden zugeführt und er kann sein Bargeld „entsorgen“, die Banken schließlich müssen ihre Geldautomaten weniger häufig bestücken.

DK

Im Nachgang kam noch die Frage auf, ob die vom Handel gelegentlich praktizierten Mindestumsätze bei Kartenzahlung zulässig seien. Die Deutsche Kreditwirtschaft macht hier in ihren Akzeptanzverträgen keine Vorgaben. Vielleicht wäre es angebracht, in Zusammenarbeit mit den Kreditkartenorganisationen werblich tätig zu werden.

Christian Schollmeyer, DSGVDK

Girocard mobile – nur mobil und virtuell; am Terminal bleibt alles gleich

Christian Schollmeyer vom Deutscher Sparkassen- und Giroverband (DSGV) berichtete dann über die mobile Variante der girocard. Wichtig aus seiner Sicht ist, dass sich nur der Formfaktor ändert, am Terminal bleibt alles gleich. Daher werde man auch beim Smartphone und Wearables auf die PIN Eingabe am Terminal setzen. Der Rollout auf Basis von HCE soll bei den Sparkassen ab dem 2. Quartal 2018 erfolgen. Mobile alleine ist aber auf Dauer nicht ausreichend, schon im Design sollen die Mehrwertfunktionen mitberücksichtigt werden.

IT-Finanzmagazin wollte natürlich wissen, ob die PIN Eingabe am Terminal bedeutet, dass hier dann für das Zusammenspiel zwischen Apple Pay und der girocard zusätzliche Maßnahmen erforderlich wären. Dies ist aber nicht der Fall, da sich obige Aussage nur auf die mobile HCE Strategie der Sparkassen bezieht.

Anhebung der 25 Euro-Grenze wäre wünschenswert

Dirk Schwarze von EDEKA Hessenring brachte mit „girocard kontaktlos in der Praxis“ Einblicke in die Sicht des Handels. Kurz zusammengefasst: Alles gut! Man sei überaus zu frieden. Der wesentliche Wunsch wäre eine Anhebung der 25€ Grenze.

DK

Der letzte Vortrag des Tages, „Terminals ohne PIN-Pad – Akzeptanzgeschäft der Zukunft“ kam von Michale Rabe vom Bundesverband Öffentlicher Banken Deutschlands (VÖB). Abweichend vom Thema ging es hier im Wesentlichen um den Einsatz der girocard an unbeaufsichtigten Terminals, also Verkaufsautomaten, Waschstraßen oder öffentliche Toiletten. Das Ganze muss vorher noch getestet werden (wozu? läuft schon problemlos mit Mastercard und VISA 😉). Vorgesehen ist dafür die beliebte Teststadt „girocard city Kassel“. Bei positivem Abschluss (woran wohl niemand ernsthaft Zweifel hat), erfolgt nächstes Jahr der Rollout.

Die #DKINFO 2017 (#DKINFO auf Twitter) war eine absolut gelungene Veranstaltung. Es darf daher schon jetzt auf den 13. Juni 2018 hingewiesen. Dann gibt es das nächste Update der Deutschen Kreditwirtschaft.Rudolf Linsenbarth

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/51736

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er elf Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er elf Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Schreiben Sie einen Kommentar