Kündigungs-Button wird Pflicht: So setzen Sie das neue Gesetz korrekt um

BMUV

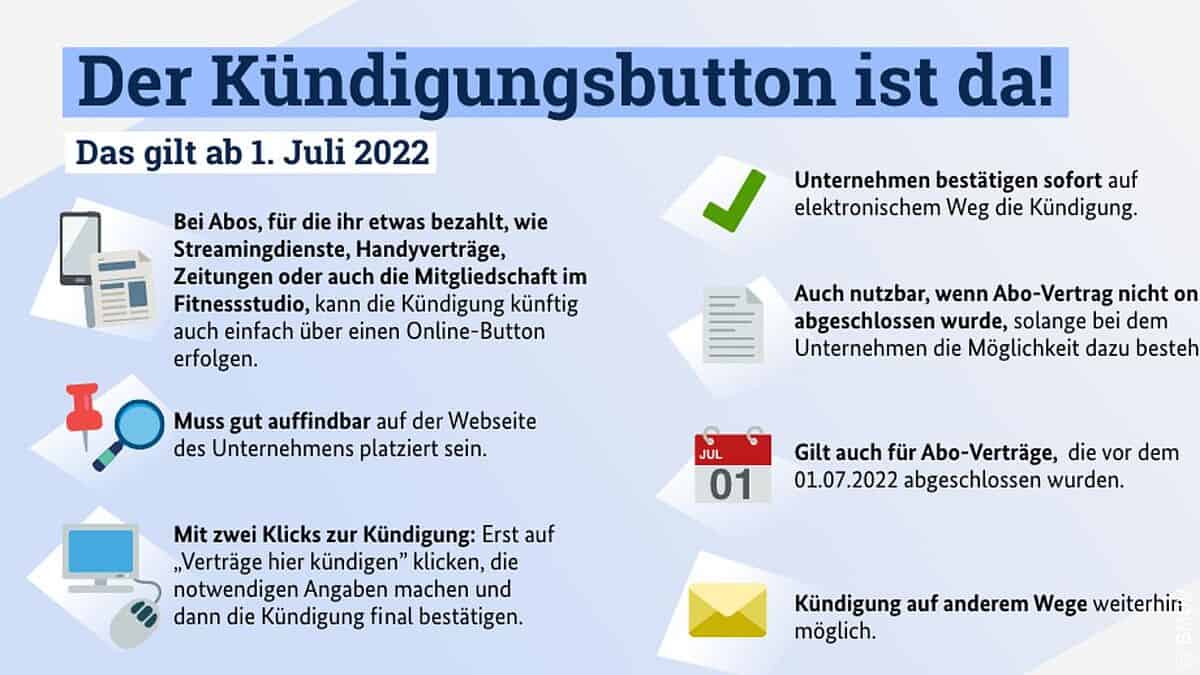

Ein neues Gesetz erleichtert das Kündigen von Verträgen. Dazu müssen Anbieter von Verträgen, die online (per Webseite oder per App) geschlossen werden können, auch sicherstellen, dass es auf der Startseite einen Kündigen-Button geben muss, der genau das ermöglicht. Möglich wird das mit einem Kündigungs-Button. Doch das Gesetz gilt nicht für alle – insbesondere bei Finanzdienstleistungen gibt es zum Leidwesen von Verbraucherschützern Ausnahmen. Wie Versicherungen und andere Unternehmen den Button umsetzen können und warum es fatal sein kann, wenn sie darauf verzichten oder dies einfach nur versäumen.

Das Gesetz dazu entstand im vergangenen Sommer Ende der letzten Legislaturperiode unter Federführung der damaligen Justiz- und Verbraucherschutzministerin Christine Lambrecht (SPD). Überarbeitet wurde dafür Paragraf 312k im Bürgerlichen Gesetzbuch – im Prinzip im Sinne des Verbraucherschutzes ein vernünftiger Schritt. Die Regelung sieht prinzipiell vor, dass Verträge, die digital geschlossen werden können, auf ebenso einfache Weise mit nur zwei Klicks gekündigt werden können. Das bedeutet im Umkehrschluss, dass die bislang vielfach praktizierten Verpflichtungen, den Anbieter anrufen zu müssen oder nur per Brief oder Fax kündigen zu können, nicht mehr statthaft sind. Umgekehrt erschwert das gerade für Versicherungen die Möglichkeiten, den Kunden zurückzuholen – dies bleibt aber dennoch möglich, denn der Kunde hat ja noch eine Kundenbeziehung und kann auf den Wegen, für die er sein Einverständnis gegeben hat, weiterhin kontaktiert werden.

Oft kostete es Verbraucher viel Zeit und Aufwand, Abo-Verträge zu kündigen. Mit dem Kündigungs-Button können Verträge nun online genauso einfach gekündigt werden wie man sie abschließen kann. Das stärkt die Rechte der Verbraucher ganz praktisch und erleichtert den Umgang damit im Alltag.“

Steffi Lemke, Verbraucherschutzministerin

Doch wo gilt all das – und wo nicht? – Es liest sich mal wieder sehr juristisch, wenn von „entgeltlichen Dauerschuldverhältnissen“ die Rede ist, für die das neue einfachere Kündigungsrecht gilt. Gemeint sind jene Verträge, die sich auf wiederkehrende und über einen längeren Zeitraum wiederholende Leistungen und Gegenleistungen beziehen. Das können neben Handy- und Internetverträgen, der Mitgliedschaft im Fitnesscenter und Videostreaming-Diensten vor allem auch Versicherungen sein. Interessanterweise fallen hierunter nicht Verträge mit Finanzdienstleistern, sowie Miet- und Arbeitsverhältnisse, für die weiterhin die gewohnte Schriftform gilt.

Kündigungs-Button laut Gesetz auch für alte Versicherungen erforderlich

Doch eben auch für Versicherungen gilt: Verträge müssen innerhalb von zwei Schritten kündbar sein, sofern der Anbieter auch den Abschluss auf Basis einer digitalen Variante, also Webseite oder App o.ä. netzbasierten Wege, anbietet. Dafür ist es übrigens weder erforderlich, dass der Kunde den Vertrag seinerzeit digital abgeschlossen hat, noch gilt das nur für Verträge in der Zukunft (also auch für Altverträge!). Technisch bedeutet das, dass Versicherer in Zukunft eine Schaltfläche schaffen müssen, die gut auffindbar und zentral zugänglich sein soll. Hier muss der Kunde seine Daten eingeben können, wobei ein Login nicht verbindlich sein darf. Schließlich kann der Kunde ja seine Zugangsdaten bereits vergessen oder verlegt haben und muss dennoch zum Kündigen in der Lage sein.

FreedomTumZ / Bigstock

Und da fängt die Diskrepanz zwischen Theorie und Praxis schon an: Schaut man sich (das Gesetz gilt schließlich seit letzter Woche) an, wie große Unternehmen und Anbieter von Abos das umgesetzt haben, wird deutlich, dass viele eine eher unauffällige Schaltfläche ohne Hervorhebung in den unteren Bereich der Webseite gepackt haben – irgendwo zwischen Impressum und Datenschutzerklärung. Ob das langfristig ausreicht, wird die Zeit (und ggf. Gerichte) zeigen. Auf der zweiten Seite lassen sich gegebenenfalls Elemente wie der Kündigungszeitpunkt oder der genaue Vertrag auswählen und definieren.

Klar ist aber auch, dass diese Kündigung in zwei Schritten nur funktioniert, wenn die Zugangsdaten nicht (zwingend!) extra abgefragt werden. Umgekehrt ist es aber dennoch praktisch, dem Kunden eine Login-Möglichkeit fakultativ (!) zu bieten, da so die direkte und zweifelsfreie Zuordnung des Vertrags automatisiert möglich wird. Eine solche Hybridlösung spart dem Back Office und der Kündigungsabteilung Arbeit und Rückfragen. Und auch der Kunde sollte, wenn er die Möglichkeit hat, sich einzuloggen, diese nutzen, um eine schnelle und reibungslose Kündigung zu gewährleisten. Denn mögen Versicherungen noch vergleichsweise gut besetzt sein, ist dies in anderen Branchen nicht der Standard.

Mehr oder weniger eindeutig sind auch die Kündigungstexte, die auf den jeweiligen Schaltflächen zum Kündigungs-Button qua Gesetz gewählt werden müssen (ähnlich wie das „Jetzt kostenpflichtig bestellen“ zu Beginn der Mitgliedschaft). Im ersten Schritt sollte etwas wie „Vertrag hier kündigen“ stehen, nach Eingabe der zusätzlichen abzufragenden Daten ein Text wie „Hier endgültig kündigen“. Übrigens gibt’s hier noch eine weitere juristische Fußangel: Denn Unternehmen müssen einerseits so viel abfragen, dass sie sicher sein können, dass nicht jemand fälschlicherweise oder böswillig einen Vertrag eines Dritten zu kündigen versucht – sie dürfen aber gleichzeitig datensparsam abfragen, insbesondere wenn in der Abwicklung der Kündigung Dritte beteiligt sind. Ein Spagat, der in den nächsten Monaten gängige Wege erst finden muss.

Hat der Kunde die Kündigungsschaltfläche betätigt, muss er die Gelegenheit erhalten, die abgegebene Kündigungserklärung mit Datum und Uhrzeit der Abgabe zum Nachweis auf einem dauerhaften Datenträger (z. B. Download als PDF, Aktivierung der Druckfunktion, Versand per E-Mail) zu speichern.“

Aus einem Bitkom-Whitepaper zum Thema

Nach der Kündigung ist dem Kunden dann meist automatisiert eine entsprechende Kündigungsbestätigung zuzusenden, im Normalfall an seine Mail-Adresse, alternativ an die Postadresse, etwa bei älteren Versicherungsverträgen, wenn die Versicherung hier noch keine Mail-Adresse des Kunden erhoben hat.

Gesetz: Ohne Küngigungs-Button gehen Versicherer hohes Risiko ein

Ein noch viel größeres Risiko gehen Versicherungen übrigens ein, wenn sie keinen solchen Button anbieten. Denn Webseiten-Betreiber, die entsprechende Dienste anbieten, für die der neue Button Pflicht ist, riskieren nicht nur Abmahnungen und Bußgelder, die Auswirkungen könnten noch deutlich weiter reichen: Das Fehlen des „Jetzt kündigen“-Buttons kann dazu führen, dass Kunden einen bestehenden Vertrag fristlos kündigen können. Ob dieser Passus des Gesetzes gerade in der Anfangsphase vor Gericht Bestand hat, ist unklar. Doch auch wenn Gerichte hier großzügig handeln, sollten Unternehmen dies nicht riskieren.

Gleichzeitig sollte die neue Regelung aber auch Ansporn für Versicherungen sein, über ihre zur Digitalisierung passenden Workflows bei Kündigungsprozessen nachzudenken und diese zu optimieren. Der Kündigungsservice Volders hat nämlich das Procedere bei Vertragsbeendigung bei verschiedenen Anbietern ausgewertet: Insgesamt versenden über die Hälfte aller (branchenübergreifend) untersuchten Anbieter (ca. 57 Prozent) ihre Kündigungsbestätigung auf digitalem Weg, rund 43 Prozent hingegen bevorzugen die traditionelle, postalische Form. Von den sechzehn untersuchten Branchen verzeichnen der Automobil- mit 84,2 Prozent sowie der Versicherungssektor mit 72,1 Prozent den höchsten Versand an Kündigungsbestätigungen per Brief.

Weiterführende Informationen dazu, wie Versicherungen und andere Unternehmen den Jetzt-Kündigen-Button umsetzen können und sollten, vermittelt eine Vielzahl von Whitepapers mit technischem oder rechtlichem Hintergrund zum Thema, etwa vom Eco-Verband der Internetwirtschaft (englischsprachig) sowie vom IT-Branchenverband Bitkom. tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/143232

Schreiben Sie einen Kommentar