Mobile Banking und Mobile Wallets in Deutschland noch nicht angekommen

maxxyustas / Bigstock

FinTechs und Kreditinstitute haben in den letzten Jahren eine Vielzahl neuer Apps, Wallets und Bezahllösungen entwickelt. Doch was davon kommt eigentlich beim Kunden an? Das hat eine repräsentative internationale Studie von Blumberg Capital ermittelt. Die Untersuchung, die sich mit verschiedenen Nutzungsarten von FinTech-Anwendungen in Deutschland, Frankreich, Israel, Großbritannien und den USA befasst hat, zeigt Israel als Vorreiter bei der Nutzung von mobilen Banking-Apps (50 Prozent) und Mobile Wallets (27 Prozent); Deutsche sind dagegen konservativer und bevorzugen dagegen zu 75 Prozent traditionelle Bezahlmethoden.

Das Risikokapitalunternehmen Blumberg Capital veröffentlicht anlässlich der Money 20/20 seine internationale Studie zur Nutzung von FinTech-Anwendungen. Dazu befragte Harris Poll 5.860 Erwachsene in Frankreich, Deutschland, Israel, Großbritannien und den USA. Die repräsentative Untersuchung zeigt einen Anstieg bei der Akzeptanz von FinTech-Anwendungen mit Israel an der Spitze der Early Adopter. Trotzdem regiert in Ländern wie Deutschland nach wie vor das Bargeld: 75 Prozent der Befragten nutzen dies hierzulande noch immer mindestens einmal wöchentlich für ihre Einkäufe. Den kompletten Report finden Sie auf der Website des Unternehmens.Gerade einmal jeder fünfte Deutsche nutzt Mobile Wallets

Neue Bezahlmethoden wie Apple Pay, Paypal und Venmo erreichen noch längst nicht alle Verbrauchergruppen. Hier eröffnet sich für den gesamten Sektor eine beachtliche Wachstumsmöglichkeit: 22 Prozent der Befragten aus Deutschland gaben an, dass sie zum Bezahlen mindestens einmal im Monat Mobile-Wallet-Apps nutzen. Populärer ist die Technologie nur in Israel, wo 27 Prozent der Erwachsenen diese mindestens einmal im Monat verwenden. In Frankreich sind es 21 Prozent, in den USA 18 Prozent und in Großbritannien 17 Prozent. Das Ergebnis überrascht, da in den Ländern die Verbreitung mobile-basierter Bezahlsysteme doch recht unterschiedlich sein müsste. So ist Apple Pay, ein Bezahlverfahren, das bei seiner Einführung die Akzeptanz im jeweiligen Land deutlich erhöhen könnte, ja beispielsweise in Deutschland (und vielen anderen europäischen Ländern) noch gar nicht verfügbar.

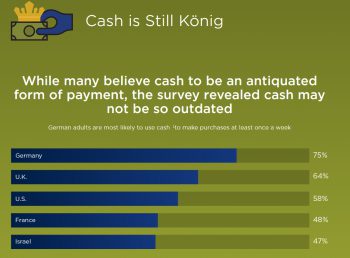

Bezahlt wird vor allem immer noch mit Bargeld – insbesondere in Deutschland: 75 Prozent der Bundesbürger gaben an, dass sie mindestens einmal die Woche ihr Portemonnaie zücken. An zweiter Stelle stehen die Briten mit 64 Prozent, gefolgt von US-Amerikanern (58 Prozent), Franzosen (48 Prozent) und Israelis (47 Prozent).

Wir glauben, dass die Akzeptanz von FinTech-Produkten nur zunimmt, wenn größere Banken und Finanzinstitute mit jungen FinTech-Unternehmen kooperieren, um neue Produkte und Services für die Verbraucher einzuführen. Wir haben in viele aufstrebende Unternehmen in diesem Sektor investiert und werden die weitere Entwicklung hier engagiert begleiten.“

David Blumberg, Gründer und geschäftsführender Gesellschafter bei Blumberg Capital

Deutschland Schlusslicht bei Mobile Banking

Blumberg Capitals Umfrage zeigt, dass Israel Spitzenreiter bei der frühen Nutzung von FinTech-Anwendungen ist: Nicht nur mobile Banking-Apps und Mobile Wallets werden hier am häufigsten verwendet, sondern auch alternative Kredit- und Finanzierungsangebote finden die größte Resonanz.

Mobiles Banking ist bei den Bundesbürgern hingegen wenig populär: lediglich 28 Prozent gaben an, Mobile-Banking-Apps mindestens einmal im Monat zu verwenden – etwa, um ihren Kontostand zu überprüfen, Geld zu überweisen oder eine Anzahlung zu machen. Damit ist Deutschland das Schlusslicht im internationalen Ranking. Am häufigsten nutzen Israelis diese Möglichkeit: 50 Prozent von ihnen greifen auf entsprechende Angebote zurück, gefolgt von 38 Prozent der US-Amerikaner, 37 Prozent der Briten und 35 Prozent der Franzosen.

Blumberg Capital

Auch haben sieben Prozent der befragten Erwachsenen in Israel in den letzten zwölf Monaten alternative Kreditdienste (Peer-to-Peer-Kredite, Online-Kredite, Leasingkäufe) genutzt. In Deutschland wurden diese Angebote lediglich von 5 Prozent der Befragten wahrgenommen, in den USA von 6 Prozent, Großbritannien und Frankreich von je 4 Prozent. Auch hier dürfte die Mentalität der jeweiligen Bevölkerung eine wichtige Rolle spielen.

Nationalismus trifft auf Globalisierung: grenzübergreifende Geschäfte

Die Studie zeigt zudem, dass Israel bei grenzüberschreitenden Online-Käufen an der Spitze steht: 44 Prozent gaben an, dass sie mindestens einmal im Monat bei Online-Anbietern außerhalb ihres Landes shoppen (Frankreich 17 Prozent, Deutschland 14 Prozent, Großbritannien 13 Prozent, USA 9 Prozent). Ein möglicher Grund dafür liegt in der vergleichsweise begrenzten Produktauswahl in Israel selbst und der größeren Akzeptanz von FinTech-Lösungen und E-Commerce-Angeboten.

Eine weitere Frage befasste sich mit den Erwartungen hinsichtlich der Kostenentwicklung bei grenzübergreifenden Transaktionen: Vor allem die Briten glauben, dass Shopping im Ausland in Zukunft teurer wird. Ein Ergebnis, das vor allem dem anstehenden Brexit geschuldet sein mag. Immerhin meint mehr als jeder fünfte Brite (21 Prozent), dass Onlinekäufe außerhalb des Landes in Zukunft teurer werden (Preisanstieg bei Waren/Dienstleistungen und/oder zusätzliche Gebühren). Auch in den USA rechnen 16 Prozent der Befragten mit steigenden Preisen (Deutschland 14 Prozent, Frankreich 11 Prozent, Israel 9 Prozent).tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/52524

Schreiben Sie einen Kommentar