Oliver Wyman: Mit dem Start „auf der grünen Wiese“ sind Banken und Versicherer innovativer als FinTechs

Oliver Wyman

Die nächste große Innovationswelle in der Finanzdienstleistungsbranche wird von etablierten Banken und Versicherern ausgehen. Zu diesem Schluss kommt der aktuelle State of Financial Services-Report „Time to start again“ von Oliver Wyman, der im Rahmen des Weltwirtschaftsforums in Davos vorgestellt wird.

In einer Branche wie dem Finanzwesen erfolgen zu viele Prozessschritte noch manuell. Zahlreiche Analysen zeigen, dass viele Kunden aktuell mit dem Service von Finanzdienstleistern unzufrieden sind. Bestehende Finanzsysteme zu digitalisieren und manuell aufwändige Prozesse zu minimieren, könnte jedoch viele Jahre in Anspruch nehmen. Gleichzeitig verschärft sich der Wettbewerb, denn immer mehr Unternehmen drängen mit innovativen digitalen Produkten und Dienstleistungen auf den Markt.

Bank nach dem Baukasten-PrinzipOliver Wyman

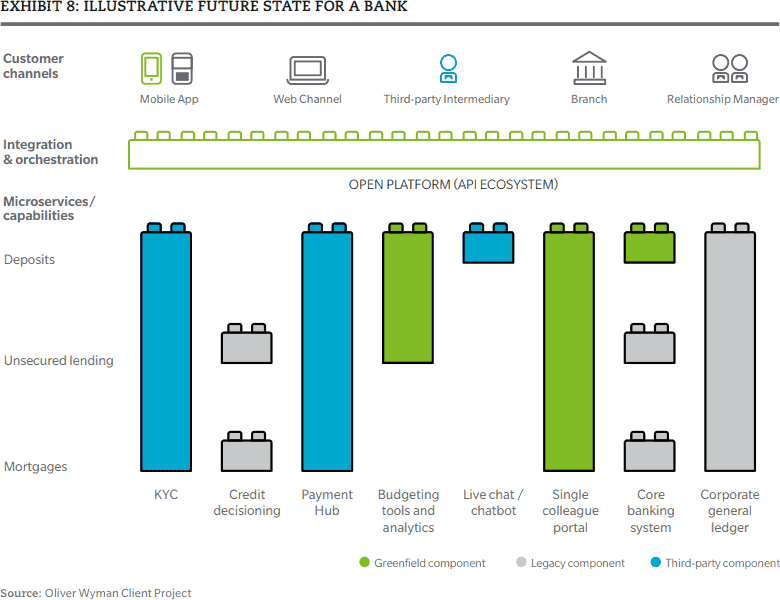

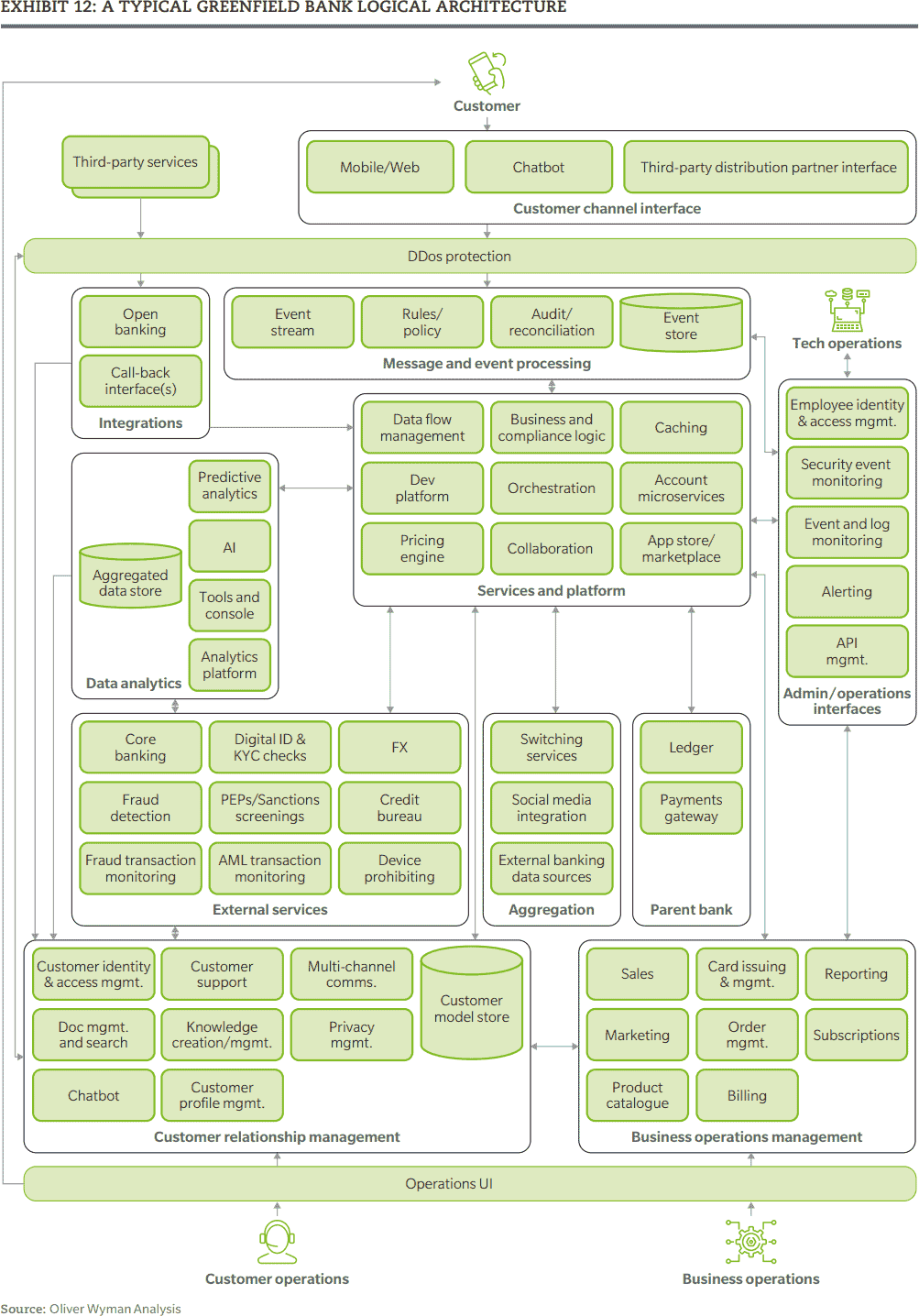

An dieser Stelle kommt der Greenfield-Ansatz zum Tragen: Hierbei wird – bildlich gesprochen wie auf einer freien, grünen Wiese – ein Vorhaben von Grund auf neu, unabhängig und ohne Schnittstelle zum bestehenden Unternehmen entwickelt. So können nicht nur aktuelle Trends und Kundenbedürfnisse, sondern auch Technologien wie Data Analytics und Künstliche Intelligenz sowie neue Regulierungen direkt bei der Entwicklung berücksichtigt werden, da die Schranken veralteter Legacy-Systeme ihnen nicht den Weg in eine fortschrittliche Zukunft versperren.

Oliver Wyman

Für eine Branche, die mit der Übertragung und Verwahrung von Geld gewissermaßen ein elektronisches Produkt anbietet, erfolgen zu viele Prozessschritte noch manuell. Etablierte Unternehmen werden darauf setzen, die Fesseln ihrer alten Infrastruktur abzuwerfen und unbelastet neue Wege zu beschreiten.“

Gökhan Öztürk, Partner Financial Services Oliver Wyman

Oliver Wyman

Erste Ergebnisse dieses Ansatzes sind bereits auf dem Markt beziehungsweise befinden sich in Planung. Neben der RBS Group (Bó) arbeitet auch die National Australia Bank (QuickBiz) und die deutsche Versicherungsgesellschaft ERGO (Nexible) an neuen Technologien. Goldman Sachs hat mit der Einführung seiner Online-Bank Marcus in den USA und in Europa den Einstieg in das Privatkundengeschäft bereits geschafft.

Die Macht der Innovation

Digitale Herausforderer liefern etablierten Unternehmen die notwendige Inspiration und Motivation, um neue Produkte zu entwickeln. So konnte die südkoreanische Online-Bank Kakao in weniger als einem Jahr sechs Millionen Nutzer gewinnen. Monzo, Revolut und andere Unternehmen im Vereinigten Königreich haben ihre Kundenbasis innerhalb eines Jahres von 0,6 auf 2,5 Millionen Kunden ausgebaut. In den USA hat Chime mehr als zwei Millionen kostenlose Girokonten eröffnet. Am Devisenmarkt konnte XTX in nur drei Jahren einen Marktanteil von zehn Prozent erobern und war damit 2018 der zweitgrößte Marktakteur.

Oliver Wyman

Zwar mögen einige dieser Unternehmen derzeit noch keine Gewinne abwerfen, längerfristig gesehen werden die digitalen Herausforderer und Greenfield-Unternehmen von diesem Momentum profitieren.“

René Fischer, Partner Bereich Financial Services Oliver Wyman

Sie werden weitere Daten sammeln, anhand dieser Daten neue Angebote entwickeln und noch mehr qualifizierte Mitarbeiter für sich gewinnen.

Etablierte Finanzdienstleister reagieren – sagt Oliver Wyman

Oliver Wyman

Um künftig erfolgreich zu sein, müssen Finanzinstitute die gleichen Vorteile haben wie ihre digitalen Herausforderer. So betreut ein Mitarbeiter einer Challenger-Bank durchschnittlich über 2500 Kunden, in einem traditionellen Institut dagegen sind es 1000. Bei digitalen Herausforderern beträgt die Zeit bis zur Einführung neuer Produkte oder Dienstleistungen zwei Wochen, bei herkömmlichen Banken hingegen drei bis sechs Monate.

Der Greenfield-Ansatz ist ein Versuch, beim Kundenangebot mit den Herausforderern gleichzuziehen oder diese sogar zu übertreffen. Mithilfe moderner Technologie, einer offenen Plattformstruktur und externer Dienstleister ist es möglich, innerhalb eines Jahres für zwischen 10 und 60 Millionen Euro neue Banking- und Versicherungsplattformen zu entwickeln. Angesichts des Vorteils, dass sie über enorme Ressourcen und von Beginn an über einen Bestandskundenstamm verfügen, werden Finanzdienstleister darauf setzen, die FinTech-Konkurrenz mit Greenfield-Plattformen auszustechen.

Im Zuge dessen werden die neuen Greenfield-Unternehmen auch dazu beitragen, firmenweit Veränderungen am Status quo anzuregen und voranzutreiben.

Das Neue wird das Alte verändern und das Finanzsystem insgesamt besser machen.“

Gökhan Öztürk, Partner Financial Services Oliver Wyman

Die vollständige Studie kann ohne Angabe von Kontaktdaten hier heruntergeladen werden.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/84186

Schreiben Sie einen Kommentar