Request-to-Pay(RTP)-Studie: Am Willen fehlt es nicht – aber Verbesserungen im Detail notwendig

Request to Pay (RTP), der europäische Standard für elektronische Zahlungsanforderungen, ist seit dem 15. Juni Realität und kein theoretisches Konstrukt mehr. Aber wie groß ist die Nachfrage wirklich? Das wollte die Euro Banking Association in Kooperation mit der PPI per Survey herausfinden. Die unlängst veröffentlichten Ergebnisse zeigen, dass die Nachfrage bei den Unternehmen groß ist und die Wirtschaft zahlreiche Einsatzmöglichkeiten sieht. Gleichzeitig könnten bereits wenige Verbesserungen im Detail helfen, RTP zu einem noch effizienteren Instrument zu machen.

PPIEuropas Mühlen mahlen meist eher gemächlich, insbesondere wenn es um die Vereinbarung kontinentweit gültiger Normen geht. In diesem Kontext dürften die ungefähr drei Jahre, die RTP vom ersten Konzept bis zum Go-live brauchte, als sensationell kurze Zeitspanne gelten. Mit SEPA Request to Pay trat am 15. Juni das erste Regelwerk für die paneuropäische elektronische Zahlungsanforderung in Kraft. Ob diese auch von den verschiedenen Kundengruppen der Finanzinstitute angenommen wird, lässt sich allerdings zum jetzigen Zeitpunkt noch nicht sagen, ist die Zahl auf RTP aufsetzender Services doch nahe Null.

Nachfrage-Prüfung

Die EBA wollte nicht warten, bis der Markt in Bewegung kommt, sondern früher wissen ob es für RTP ausreichend Interessenten gibt. Daher startete die Bankenvereinigung bereits im September 2020 gemeinsam mit dem Kooperationspartner PPI AG einen Survey zum Thema bei Unternehmen in ganz Europa. Die Antworten kamen aus 20 verschiedenen Staaten und zu zwei Dritteln von Firmen, deren Umsatz oberhalb von 50 Millionen Euro liegt. Gefragt wurde zuallererst einmal nach dem Bedarf für RTP-basierte Dienstleistungen, getrennt nach den potenziellen Einsatzfeldern Point of Sale (POS), eCommerce, eInvoicing und wiederkehrende Zahlungen. Darüber hinaus wurden noch weitere mögliche Einsatzfelder aus Unternehmenssicht abgefragt, ebenso wie konkrete Planungen, Verbesserungsmöglichkeiten und eventuelle Schwachstellen von RTP.

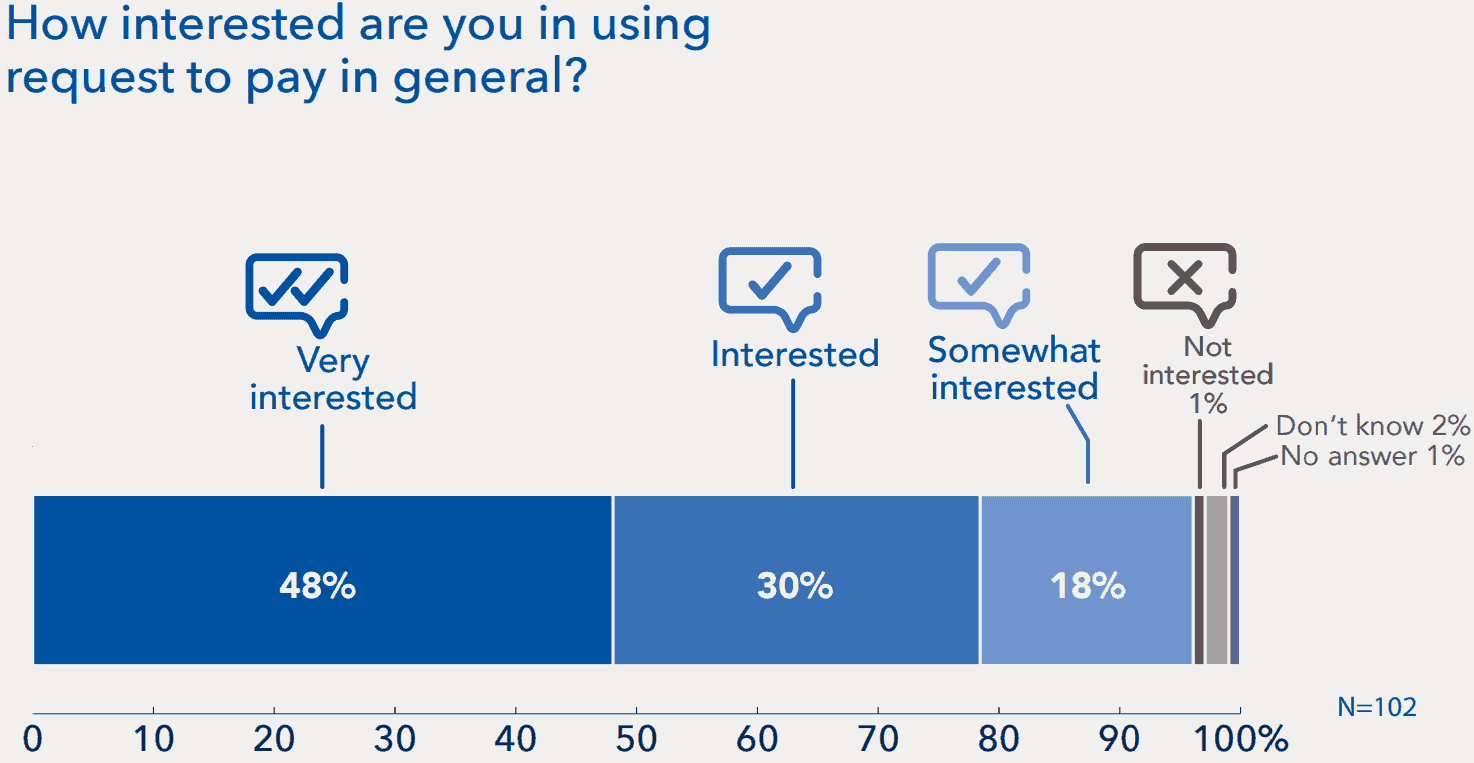

Klare Zahlen

PPI

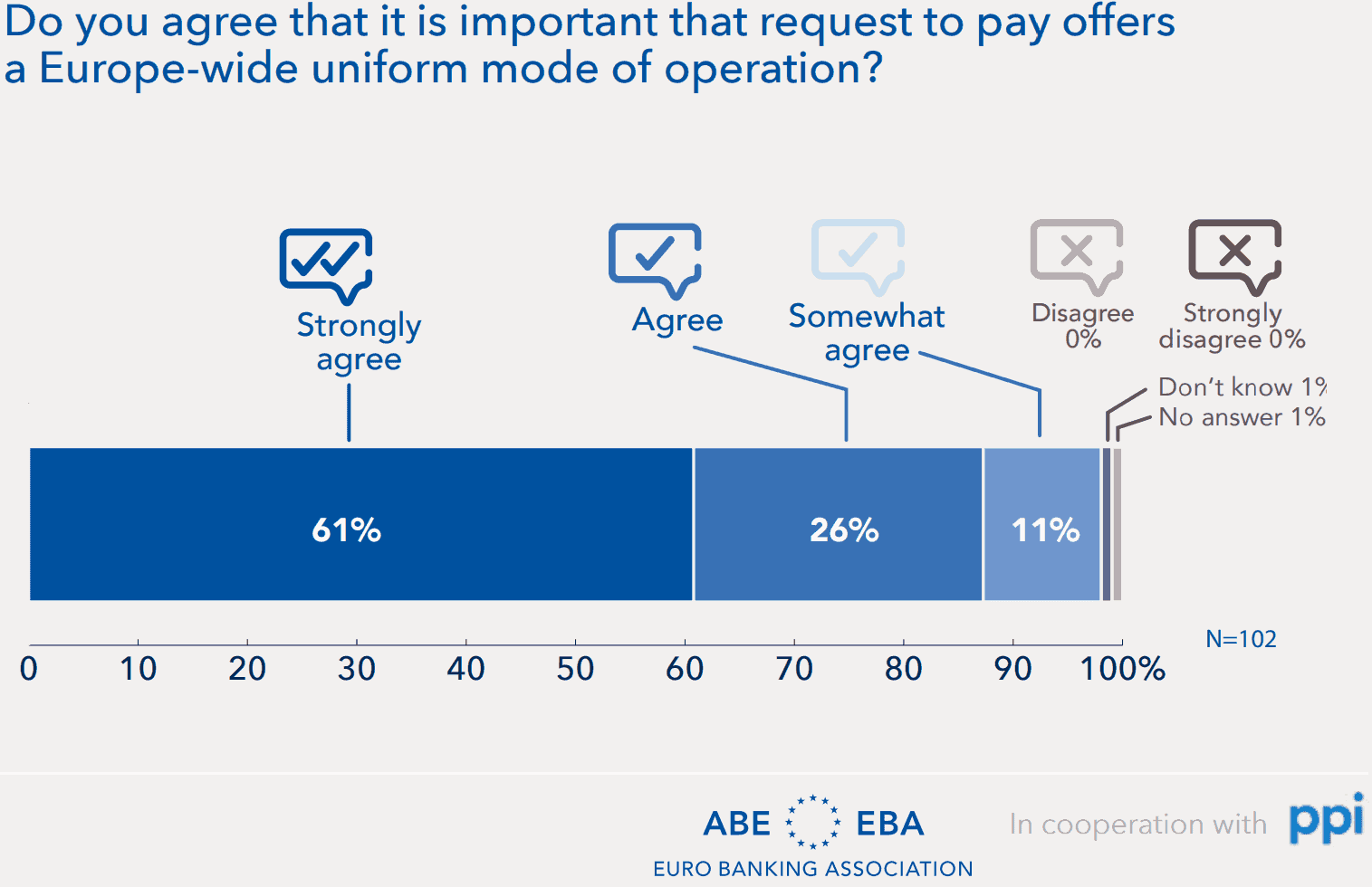

Das Ergebnis ist eindeutig: Nahezu 100 Prozent der Unternehmen haben ein Interesse am Einsatz des Standards und halten es für wichtig, hier für eine europaweit einheitliche Verwendbarkeit zu sorgen.“

Eric Waller, Manager PPI

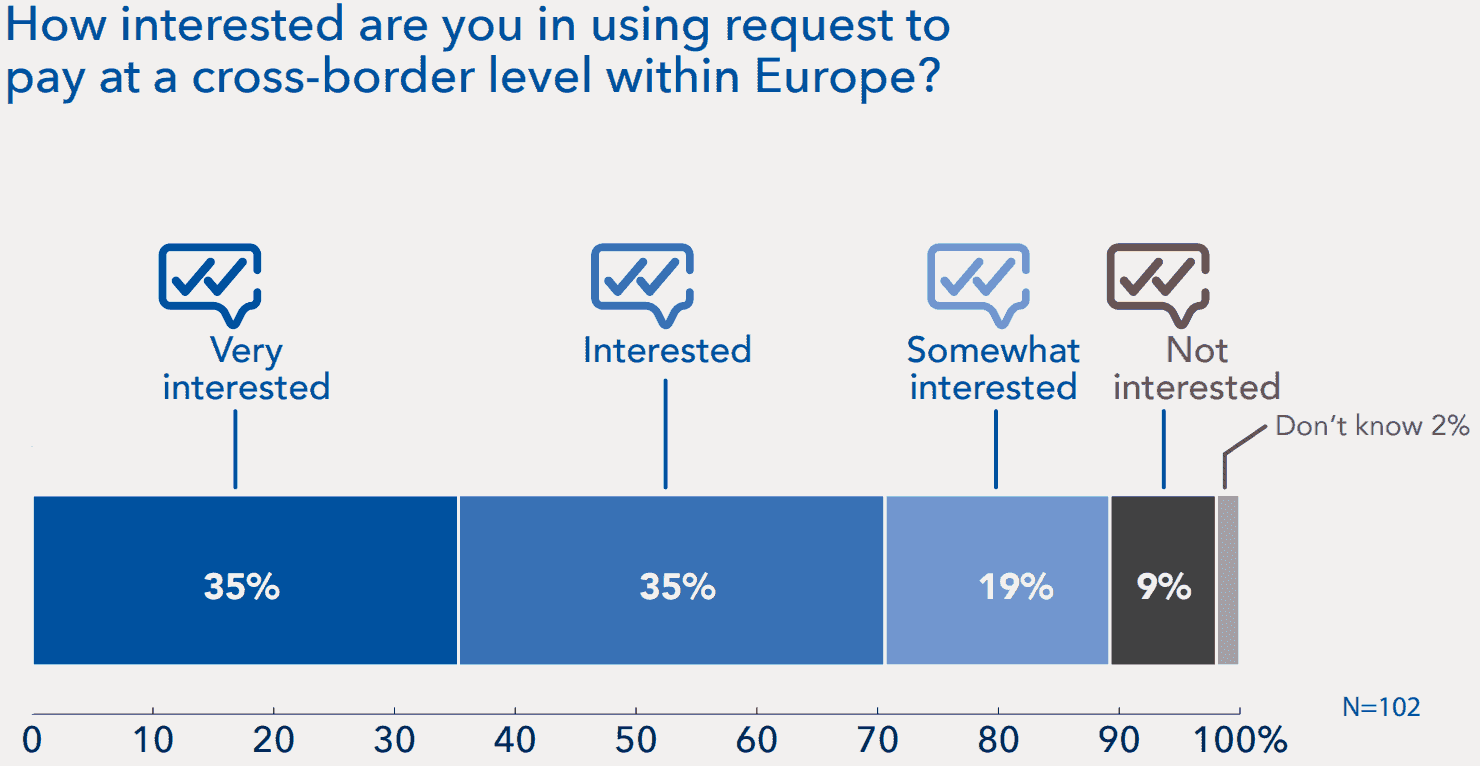

Angesichts der Tatsache, dass 70 Prozent der teilnehmenden Firmen RTP auch für grenzüberschreitende Zahlungen einsetzen würden, verwundert die hohe Priorisierung der Internationalität nicht.

RTP … für grenzüberschreitende Zahlungen?PPI

In vielen Lagen gefragt

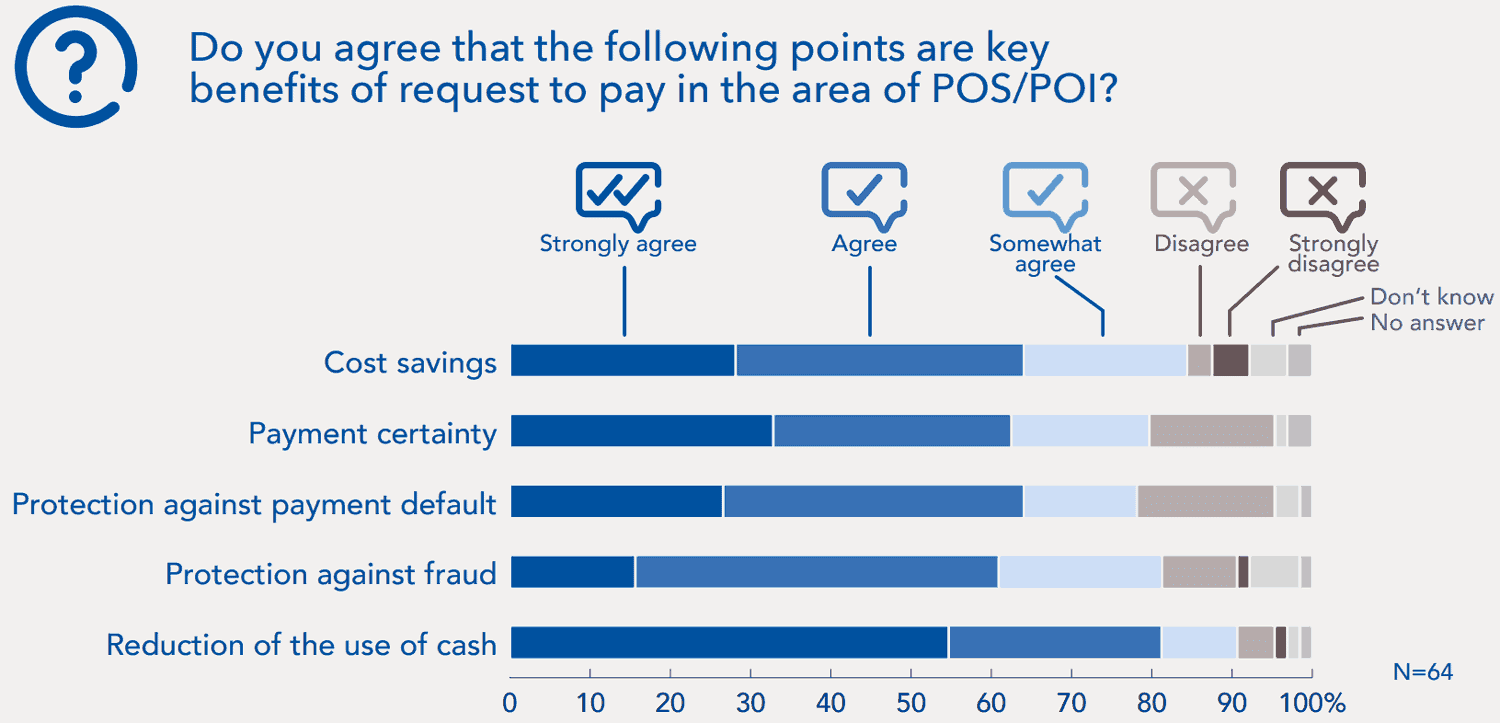

Hinsichtlich der Einsatzfelder war die Nutzungsbereitschaft durchgehend hoch, in allen abgefragten Bereichen konnten sich über 80 Prozent der Befragten eine Verwendung von RTP zumindest vorstellen. Im Bereich eCommerce lag der Anteil gar über 90 Prozent. Weiteres Einsatzpotenzial sehen die Survey-Teilnehmer bei C2C-Zahlungen oder, in bestimmten Szenarien, auch bei der Durchführung von Machine-to-Machine(M2M)-Payments. Auch die Nutzung von RTP beim Eintreiben von Zahlungsrückständen oder im Nachfassen bei Lastschrift-Rückläufern ist demzufolge denkbar.

Strukturierte Informationen mitlieferbar

Einen zusätzlichen Nutzwert sehen die befragten Unternehmen in der Möglichkeit, im Datensatz strukturierte Informationen zum Verwendungszweck zu integrieren.“

Das erleichtert die Zuordnung von Zahlungseingängen zu bestimmten Vorgängen innerhalb eines Warenwirtschaftssystems. Diese ist an sich Voraussetzung für nicht nur vollständig digitalisierte, sondern weitgehend automatisierte Rechnungslegungs- und Zahlungsprozesse.

RTP … soll in ganz Europa einheitlich sein?PPI

Vorteile für die Zahlungspflichtigen

Aber auch die Endkunden profitieren von RTP. So gehen die befragten Unternehmen davon aus, dass sich Kundenerfahrung und Käuferschutz durch die einfache Handhabung und hohe Sicherheit von RTP verbessern. Auch dürfte es den Zahlungspflichtigen leichter fallen, ihre persönlichen Finanzen zu managen. Um nur ein Beispiel dafür zu nennen: Auf lange Sicht könnten viele bislang mittels Lastschriftverfahren abgewickelte Zahlungen auf ein Verfahren mittels RTP umgestellt werden, so dass keine unerwarteten Abbuchungen mehr stattfinden. Und RTP lässt sich für eine deutlich direktere nachgelagerte Kommunikation zwischen Verkäufer und Käufer von Waren und Dienstleistungen nutzen. Dazu passt, dass 43 Prozent der Survey-Teilnehmer sich beispielsweise vorstellen können, Garantie- oder Rücksendeinformationen mit dem Datensatz zu transportieren.

RTP … was sind die gefühlten Vorzüge des Verfahrens?PPI

Weitere Verbesserungsmaßnahmen helfen beim Marktstart

Um die Einführung von RTP zu erleichtern oder zu beschleunigen sollten noch weitere Verbesserungsmaßnahmen in unterschiedlichen Bereichen getroffen werden. Dies betrifft unter anderem die Standardisierung von Verfahren, das Angebot von Mehrwertleistungen, die Endbenutzerakzeptanz, das Risikomanagement und klare Zukunftsperspektiven. Unter letzteres fallen auch die häufigsten Wünsche für zusätzliche Features: Schnelles Erreichen einer hohen Marktdurchdringung, die Einbindung in standardisierte, vollautomatische und beispielsweise in ERP-Systemen integrierte Prozesse sowie der Einsatz in Kombination mit Instant Payments oder anderen Möglichkeiten der Zahlungsgarantie. Der letzte Punkt spricht ein Problem an, dass nicht ausschließlich, aber vor allem den Einsatz am POS betrifft. Denn natürlich möchte der Händler niemanden gehen lassen, von dem er noch kein Geld erhalten hat.

Gleichzeitig würde die Akzeptanz von RTP gegen Null sinken, müssten die Käufer grundsätzlich warten, bis die entsprechende Summe auf dem Konto des Verkäufers eingeht.“

Zwar kann bei einem RTP über Notifications verfolgt werden, wann dieser angenommen und wann zur Zahlung angewiesen ist. Auch der Geldeingang kann so avisiert werden. Aber je nach gewähltem Zahlungsweg und Institut kann die Dauer einer solchen Vorgangs zwischen wenigen Sekunden und etlichen Minuten liegen. An dieser Stelle dürfte zu prüfen sein, ob die Notification als rechtlich bindende Zahlungsgarantie ausgestaltet werden kann oder ob ein anderes Konstrukt gewählt werden muss.

Fazit

Die Ergebnisse des EBA-Survey lassen keinerlei Zweifel, dass Angebote von RTP-Dienstleistungen durch Finanzinstitute am Markt auf fruchtbaren Boden fallen würden. Diese gute Ausgangsposition sollte die für RTP Verantwortlichen nicht daran hindern, den Standard noch markttauglicher zu machen als ohnehin schon. Die Ergebnisse des Survey liefern hierzu wertvolle Hinweise.

Die Studie kann hier kostenlos bei PPI ohne Angabe von Kontaktdaten heruntergeladen werden.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/123100

Schreiben Sie einen Kommentar