Robo-Advisor & Vermögensverwaltung – auf dem Weg zum KI-basierten Financial Planner

cofinpro

Die erste Generation der Robo-Advisor handelte noch nicht besonders clever. Aber die Evolution der virtuellen Kundenberater schreitet im Schnelldurchlauf voran. Kinderkrankheiten sind längst auskuriert und sukzessive werden produkterweiternde Innovationen entwickelt. Der Robo schlüpft immer mehr in die Rolle eines Financial Planners. Daniel Spitschan, Yves Wüppenhorst und Marco Wolff von der auf Finanzdienstleister spezialisierten Unternehmensberatung Cofinpro erklären, von welchen digitalen Neuerungen Banken und Kunden in Zukunft profitieren.

von Daniel Spitschan, Yves Wüppenhorst und Marco Wolff, Cofinpro

Noch gilt der Vermögensaufbau über Robo-Advisor als Nischengeschäft. In den vergangenen Jahren stieg das Anlagevolumen in dieser Sparte auf einen mittleren einstelligen Milliarden-Betrag. Zum Vergleich: In klassischen Investmentfonds haben deutsche Privatanleger nach Angaben der Bundesbank fast 600 Milliarden Euro angelegt.

Cofinpro

Trotzdem investieren Banken und Finanzdienstleister weiterhin massiv in Neuentwicklungen und verfeinern die Analysefähigkeiten der digitalen Berater. Zurecht, denn die prognostizierten Wachstumsraten rechtfertigen die Ausgaben: Bis 2022 soll das Marktvolumen der Robo-Advisor nach Prognosen des Statistikportals statista auf ca. 24 Milliarden Euro steigen. Außerdem werden Banken ohne Robo im Kampf um die nachwachsende Kundengruppe der Digital Natives das Nachsehen haben.

Das Erfolgsversprechen der Robo-Advisor: Sie bieten eine transparente, intuitive, kostengünstige und rentable Vermögensverwaltung, die passgenau zusammengestellt wird. In vielen Bereichen ist der Robo dem Menschen überlegen, weil er Ineffizienzen an den Finanzmärkten schneller erkennt und sich nicht in psychologischen Fallstricken verheddert. Die Maschine entscheidet nach Faktenlage und folgt keiner Behavioral-Finance-Finte. Und im Geflecht einer wachsenden Datenflut gehen sie nicht unter, sondern erhöhen stattdessen die Zielgenauigkeit ihrer Prognosen.

Cofinpro

Die smarte Portfoliosteuerung der Zukunft

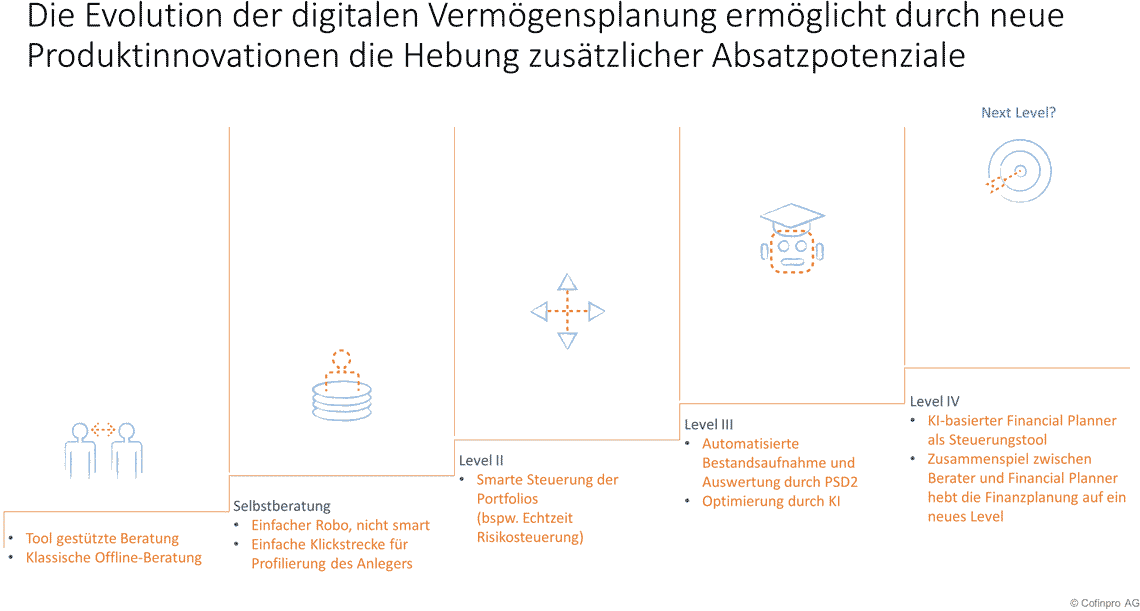

Aber welche Aufgaben werden Robo-Advisor künftig selbstständig erledigen können?

In der ersten Entwicklungsstufe waren die Maschinen in ihren Möglichkeiten und ihrem Handlungsspektrum noch relativ eingeschränkt.“

Mittels einer Klickstrecke erfolgte die Anleger- und Risikoprofilierung des Kunden. Die gesammelten Daten wurden analysiert und ein zum Profil passendes Standardportfolio, bestehend zumeist aus einer Reihe von ETFs, zusammengestellt.

Aktuell befinden sich die meisten Robo-Advisor an der Schwelle zur nächsten Entwicklungsstufe:

Auf Level 2 soll künftig eine smarte Steuerung übernehmen und das Portfolio aktiv umschichten.“

Ziel ist eine fortlaufende Allokationsverschiebung, um je nach Marktbewegung immer einen optimalen Fit zur Risikoprägung und Renditeerwartung zu erhalten. Dabei werden auch Präferenzen abgedeckt, wie zum Beispiel eine Übergewichtung von ESG-Investments oder auch ein gezielter Ausschluss von unerwünschten Anlagen.

Noch weiter in die Zukunft geblickt wird Level 3 einen größeren Schritt in Richtung digitale Vermögensplanung beinhalten, weil in dieser Version nicht allein das Portfolio in Relation zum Gesamtmarkt betrachtet wird, sondern auch Ausgaben, Ziele und Vermögenswerte vom Investor mit angefragt und ausgewertet werden können.“

Über eine PSD2-Schnittstelle kann der Robo insbesondere bei der Ermittlung von Sparbeträgen helfen, wenn der Investor ein bestimmtes Ziel verfolgt, wie zum Beispiel einen Hauskauf. Gleichzeitig werden über das System auch Nachhaltigkeitswünsche ermittelt und angepasst.

Dieser Ansatz wird auf Level 4 weiter optimiert, weil der ganzheitliche Ansatz zukunftsbezogen wird. Der Robo-Advisor übernimmt also die Rolle eines KI-basierten Financial Planners, der auch Informationen zur künftigen Lebensgestaltung inklusiver verschiedener Variablen mit einbezieht.

Robos bilden das Rückgrat für hybride Beratung und Plattformmodelle

Ungeachtet der Vorteile einer rein digitalen Vermögensverwaltung dürfen Banken den menschlichen Faktor und ihr Vertriebsnetzwerk nicht vernachlässigen. Denn Kunden werden auch in Zukunft von Emotionen geleitet und wollen auf der Vertrauensebene angesprochen werden. Modernes Banking bedeutet deshalb: Eine harmonische und sich gegenseitig unterstützende Koexistenz von Mensch und Robo in einer hybriden Beratung. Dieses Zusammenspiel vereint somit das Beste aus zwei Welten miteinander.

Cofinpro

Der Berater nimmt dabei die Rolle eines Vermittlers ein. Die Abbruchquoten im E-Commerce sind generell sehr hoch und so auch bei der Interaktion zwischen Interessent und Robo-Advisor. An dieser Stelle kommt der Berater ins Spiel und führt mit einer menschlich-emotionalen Komponente durch das technokratisch wirkende Finanzgeflecht. Großer Vorteil dieses hybriden Ansatzes für die Banken: Fehlerquoten und Nachbearbeitungsprozesse sinken auf ein Minimum, weil bereits während der Beratung alle eingegebenen Daten einer Plausibilitätsprüfung unterzogen und auch Formalien wie ein Vermögensverwaltungsvertrag sofort unterzeichnet werden können. Durch eine MiFID II konforme standardisierte, digitale Fragestrecke zur Anleger- und Risikoprofilierung wird darüber hinaus sowohl der Komfort- und Effizienzfaktor für den Bankberater deutlich gesteigert als auch das Kundenerlebnis durch eine ansprechende und zeitgemäße User Experience auf ein neues Level gehoben.

Auch wenn in der Außendarstellung ein Robo-Advisor häufig nur als einzelnes Produkt erscheint, bildet der digitale Kollege in seinen verschiedenen Ausprägungen die Basis für ein umfassendes Plattformsystem.

Über White-Label-Produkte erhalten Banken mehr Gestaltungsspielraum, um mit überschaubarem Anpassungsaufwand neue Produkte zielgruppengerecht zusammenzustellen.“

Über eine gemeinsame und hoch skalierbare IT-Plattform können verschiedenste Anwendungen in einem Omnikanal-Umfeld bereitgestellt werden. So lassen sich zum Beispiel Systembrüche vermeiden und die Customer Experience verbessern. Zu den Funktionen zählen unter anderem die Beratungsstrecke, Depotübersicht, Transaktionen und vieles mehr.

Erst mit der Masse kommt auch der Return on Investment

Die Autoren  Daniel Spitschan ist Manager bei Cofinpro (Website). Er leitet das Team für Wertpapierthemen bei dem auf Banken und Kapitalverwaltungsgesellschaften spezialisierten Consulting-Unternehmen. Als Berater verfügt er über langjährige Erfahrung in Wertpapier- und Investmentprozessen.

Daniel Spitschan ist Manager bei Cofinpro (Website). Er leitet das Team für Wertpapierthemen bei dem auf Banken und Kapitalverwaltungsgesellschaften spezialisierten Consulting-Unternehmen. Als Berater verfügt er über langjährige Erfahrung in Wertpapier- und Investmentprozessen.

Yves Wüppenhorst ist Expert Consultant bei Cofinpro (Website). Er verantwortet das Wertpapierthema Omni-Channel Vermögensplanung. Als Business Analyst begleitet er aktuell eine Kapitalverwaltungsgesellschaft beim Aufbau einer Robo-Advisor-Plattform.

Yves Wüppenhorst ist Expert Consultant bei Cofinpro (Website). Er verantwortet das Wertpapierthema Omni-Channel Vermögensplanung. Als Business Analyst begleitet er aktuell eine Kapitalverwaltungsgesellschaft beim Aufbau einer Robo-Advisor-Plattform.

Marco Wolff ist Expert Consultant bei Cofinpro (Website). Er berät Banken und Kapitalverwaltungsgesellschaften mit dem Schwerpunkt auf Vertriebsprozesse und begleitet aktuell eine Kapitalverwaltungsgesellschaft beim Aufbau einer Robo-Advisor-Plattform.

Marco Wolff ist Expert Consultant bei Cofinpro (Website). Er berät Banken und Kapitalverwaltungsgesellschaften mit dem Schwerpunkt auf Vertriebsprozesse und begleitet aktuell eine Kapitalverwaltungsgesellschaft beim Aufbau einer Robo-Advisor-Plattform.

Daniel Spitschan ist Manager bei Cofinpro (Website). Er leitet das Team für Wertpapierthemen bei dem auf Banken und Kapitalverwaltungsgesellschaften spezialisierten Consulting-Unternehmen. Als Berater verfügt er über langjährige Erfahrung in Wertpapier- und Investmentprozessen.

Yves Wüppenhorst ist Expert Consultant bei Cofinpro (Website). Er verantwortet das Wertpapierthema Omni-Channel Vermögensplanung. Als Business Analyst begleitet er aktuell eine Kapitalverwaltungsgesellschaft beim Aufbau einer Robo-Advisor-Plattform.

Marco Wolff ist Expert Consultant bei Cofinpro (Website). Er berät Banken und Kapitalverwaltungsgesellschaften mit dem Schwerpunkt auf Vertriebsprozesse und begleitet aktuell eine Kapitalverwaltungsgesellschaft beim Aufbau einer Robo-Advisor-Plattform.

Die positive Entwicklung am Aktienmarkt in den vergangenen Jahren sorgte dafür, dass die Anlagen über Robo-Advisor in erster Linie mit Kurssteigerungen verbunden waren. Angesichts deutlich steigender Märkte war eine negative Performance mit den eingesetzten Mischportfolios nahezu unmöglich. Aktuell müssen sie sich in einem extrem schwierigen Marktumfeld bewähren. Insofern wird 2020 auch ein wichtiges Jahr für die weitere Entwicklung der digitalen Berater, weil sie vielleicht erstmals beweisen können, auch gegen den Trend besser als ihre klassischen Konkurrenten zu performen.

Dies könnte langfristig eine kritische Masse an Anlegern von einem Investment überzeugen und die Robo-Advisor für Banken sowie Kapitalverwaltungsgesellschaften rentabel machen.

Denn realistisch betrachtet ist mit den digitalen Lösungen derzeit noch kein großes Geld zu verdienen. Stellt die Servicegebühr die Haupteinnahmequelle für den Robo-Advisor dar, rechnet sich ein solcher Business-Case meistens erst ab einem verwalteten Vermögen jenseits von einer Milliarde Euro.“

Der Break-even kann jedoch auch früher eintreten: Durch indirekte Erlösgenerierung oder White-Label-Lösungen im Sinne eines Software-as-a-Service-Ansatzes können Betreiber zusätzliche Einnahmequellen erschließen. Demzufolge werden es FinTechs schwer haben und nur die Top 5 sich dauerhaft eigenständig und abseits der etablierten deutschen Banken und Finanzdienstleister halten können.

Für Auslandsbanken stellt der deutsche Markt zudem eine besondere Herausforderung dar. Anspruchsvolle Anforderungen an das Produkt, wie beispielsweise eine facettenreiche Regulatorik oder ein im internationalen Vergleich atypisch wirkender Endkunde, führen zu hohen Markteintrittsbarrieren. Des Weiteren können entsprechende Anbieter im Allgemeinen nicht auf ein gut ausgebautes Vertriebsnetzwerk bzw. Kooperationen aufbauen.

Dennoch stehen alle Marktteilnehmer – vom etablierten Bankhaus bis zum jungen FinTech – unter Druck, sich frühzeitig mit einem funktionierenden Robo-Advisor am Markt zu etablieren und die Services beständig weiterzuentwickeln.“

Nicht zuletzt aufgrund des einbrechenden Zinsgeschäfts sind immer mehr Bankkunden gezwungen, ihre Vorsorgepläne mit Wertpapierprodukten aufzubessern. Gleichzeitig ist davon auszugehen, dass mit fortschreitender Lernfähigkeit die intelligenten Maschinen langfristig die Performance-Ergebnisse optimieren werden.Daniel Spitschan, Yves Wüppenhorst und Marco Wolff, Cofinpro

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/103343

Schreiben Sie einen Kommentar