Weiß die Bank, was sie alles weiß? Vier Schritte zu besserer Datenauswertung und Kundenkommunikation

Thomas Liebke, Principal Business Consultant, Diebold Nixdorf Banking ConsultingDiebold Nixdorf Banking Consulting

Niedrigzinsphase, Margenverfall und digitale Disruption des Geschäftsmodells – den Banken bleibt derzeit kaum ein Horrorszenario erspart. Doch darin liegen auch Chancen, denn endlich ist der Druck so groß, dass tiefgreifende Veränderungen angegangen werden. Schließlich hüten gerade Banken einen vielfach unterschätzten Schatz: ihr Wissen um den Kunden. Thomas Liebke von Diebold Nixdorf Banking Consulting gibt Tipps, wie Sie mit vier Schritten einen spürbaren Mehrerlös erzielen können.

von Thomas Liebke, Principal Business Consultant, Diebold Nixdorf Banking Consulting

Das Ende vom Prinzip Zufall im Bankenvertrieb ist möglich. Wer seinen Datenschatz hebt, gewinnt ein tiefes Verständnis für seine Kunden und legt Umsatzchancen offen. Vier Schritte:

Schritt 1: Kundenpotenzial erkennen

Eine Kundensegmentierung nach Alter, Einkommen und Vermögen gibt es wohl nur noch in der Finanzbranche. Immer seltener benötigen die Kunden eine Bank für ihre Finanzierungsbedürfnisse, beispielsweise beim Einzug in die eigene Wohnung, Hauskauf, Reise oder beim schnellen Bezahlen am Kiosk. Bisher hat es ausgereicht, als Bank aus Umsatz-Sicht auf den Kunden zu blicken.

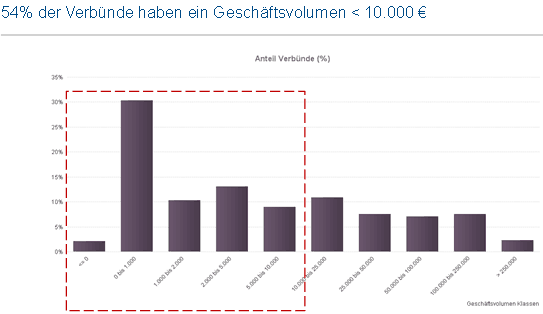

Aufgrund des Pareto-Prinzips, dass nämlich 20 Prozent der Kunden 80 Prozent des Umsatzes generieren, wurde in der Regel für Kunden mit interessanten Vermögenswerten und Einkommen ein Großteil der Ressourcen bereitgestellt. Diese recht kleine Kundengruppe steht für immer mehr Umsatzanteil und Gewinn. Die weitaus meisten Kunden nutzen eine Bank vor allem für Servicetätigkeiten im Alltag wie Kontoführung, Bargeldversorgung und Kleinstverträge. Etwa jeder zweite Kunde einer Volksbank oder Sparkasse nutzt „seine Bank“ nur als Hauptbank, 60 Prozent nutzen maximal zwei Produkte oder stehen für weniger als 10.000 Euro Geschäftsvolumen. So quersubventionieren die Erlöse der kleinen Kundengruppe die Mehrheit.

Diebold Nixdorf Banking Consulting

Ziel der Banken muss es also sein, dass das Standardkundengeschäft einen höheren Beitrag zum Gesamtergebnis leistet. Das gelingt, wenn die Kundenpotenziale erkannt und gehoben werden. Hier geht es nicht nur um die Kundenbedürfnisse, sondern auch darum, ob der finanzielle Spielraum existiert, sich diese zu erfüllen.

Diebold Nixdorf Banking Consulting

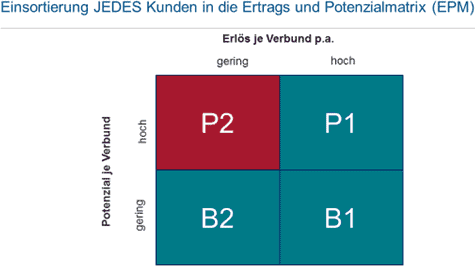

Dabei hilft eine Umsatzdatenanalyse. Kombiniert man das dabei ermittelte Potenzial mit den aktuellen Erlösen des Kunden, erhält man die Erlös-Potenzial-Matrix. Der Vergleich zur Banksegmentierung zeigt deutlich, dass die überwiegende Masse der Kunden trotz Potenzial (P1 und P2) bisher nur unzureichend von der Bank identifiziert und somit betreut wurde.

Schritt 2: Ansprachethemen kennen

Die Sparkassen nutzen als neutralen Beratungsansatz das „S-Finanzkonzept“, die Genossenschaftsbanken die „ganzheitliche Beratung“. Beide versuchen, über das Erstkundengespräch Themen und Prioritäten zu erfahren, die längst in ihren Datenbanken schlummern. Doch dieses individuelle Vorgehen ist komplex und arbeitsintensiv und eignet sich daher nur für die wenigen gut bekannten Kunden. Da oft kein sofortiger Verkauf erfolgt, stellt sich die Frage nach der Rentabilität dieses Vorgehens. Vor allem aber muss man jeden Kunden einzeln zunächst überzeugen, zu einer „allgemeinen Beratung“ in die Bank zu kommen.

Diebold Nixdorf Banking Consulting

Erfolgsversprechender ist es, Ansprachethemen zu ermitteln und jedem Kunden zuzuordnen. Online-Händler nennen das den „Next-best-Offer“-Ansatz. Für die Bankenbranche gibt es 20 bis 25 dieser Ansprachethemen oder Maßnahmen und damit kann man etwa 95 Prozent aller Kunden mindestens ein Thema zuordnen. Versteckt im Datensatz findet der Berater die Antwort, was sein Kunde als Nächstes braucht …

… und der Vorstand einer Bank weiß auf Knopfdruck, was ALLE Kunden benötigen.“

Schritt 3: Ressourcen effizienter steuern

Ein hilfreicher Nebeneffekt des Potenzial-Themen-Ansatzes ist, nun für jedes Ansprachethema notwendige Zeitanteile zu hinterlegen und so je Kunde zu ermitteln, wieviel Beratungszeit notwendig ist. Alle Zeitanteile summiert ergeben den Gesamtbedarf an Beratung und somit an Personalressourcen. In der Regel übersteigt dieser Bedarf allerdings die vorhanden Kapazitäten der Vertriebsorganisation, die „Ressourcendeckung“ liegt zwischen 40 und 60 Prozent.

Autor Thomas Liebke, Diebold Nixdorf Banking Consulting

Thomas Liebke ist seit 2014 Principal Business Consultant Banking Consulting und war zuvor Analyst bei Golden Data und Geschäftsführer der Intelligent Data Systems. Liebke studierte an der Sparkassenakademie Betriebswirtschaft und leitete 1990 für 8 Jahre eine Sparkasse.

Da eine Ausweitung der Personalressourchen kaum möglich ist, konzentrieren sich die meisten Banken auf die Ausweitung der vertriebsaktiven Zeit ihrer Mitarbeiter.

Wird das Potenzial eines Kunden mit den vorhanden Ressourcen der Bank kombiniert, lässt sich sehr genau ermitteln, wie viele Kundengespräche in einer Planungsperiode mit einem Mitarbeiter der Bank terminiert werden können.

Schritt 4: Mehrerlös generieren

Die vierte Komponente ist jedoch die Wesentliche: Wie attraktiv der Kunde aus Sicht der Betriebswirtschaft ist und wie sich die Bank-Ressourcen effizient steuern lassen.

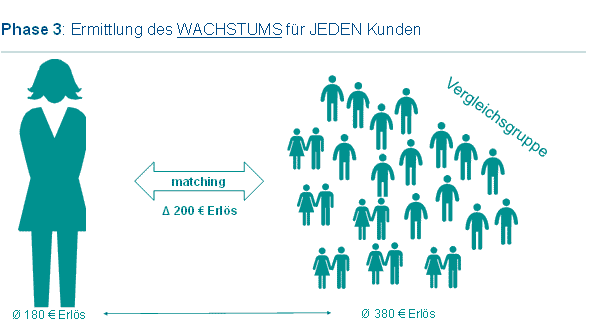

Da für jeden Kunden relevante Themen ermittelt wurden, lassen sich Bedarfe mit möglichen Produkten ergänzen. So erfährt die Bank die potenziellen Mehrerlöse. Erfolgreich ist hierzu ein Vergleichsgruppen-Matching mit Kundengruppen mit vergleichbaren Themenfeldern, bei denen der Bedarf bereits durch die Bank gedeckt wurde. So wird die Entwicklung der Kundenbeziehung als Ganzes prognostiziert und nicht die konkrete Produktprovision oder den Zinsertrag.

Ein Plus für Kunde und Bank

Diebold Nixdorf Banking Consulting

Dieses vierstufige Verfahren lässt sich mit den gesamten Millionen von Datensätzen einer Bank mit der entsprechenden Software innerhalb von nur wenigen Stunden Rechenzeit durchführen. Für jeden Kunden ermittelt die Bank zwei bis drei relevante Ansprachethemen vorab. So kann sie über jeden Kanal und jeden Touchpoint das Interesse des Kunden wecken. Der Berater kennt so schon vor dem Termin das „Einstiegsthema“, der Kunde fühlt sich verstanden und sieht einen Mehrwert in dem Kontakt mit der Bank.

Das Vertriebsmanagement hat für den jährlichen Zielplanungsprozess einen belastbaren Wachstumswert, der für jeden Berater zu einem transparenten und greifbaren Zielwert führt. Das erhöht die Akzeptanz im Vertrieb. Eine Steuerung von Umsatz und Erlös kann nun wahlweise auf Themenfelder, Kundengruppen, Wachstumswerten erfolgen.

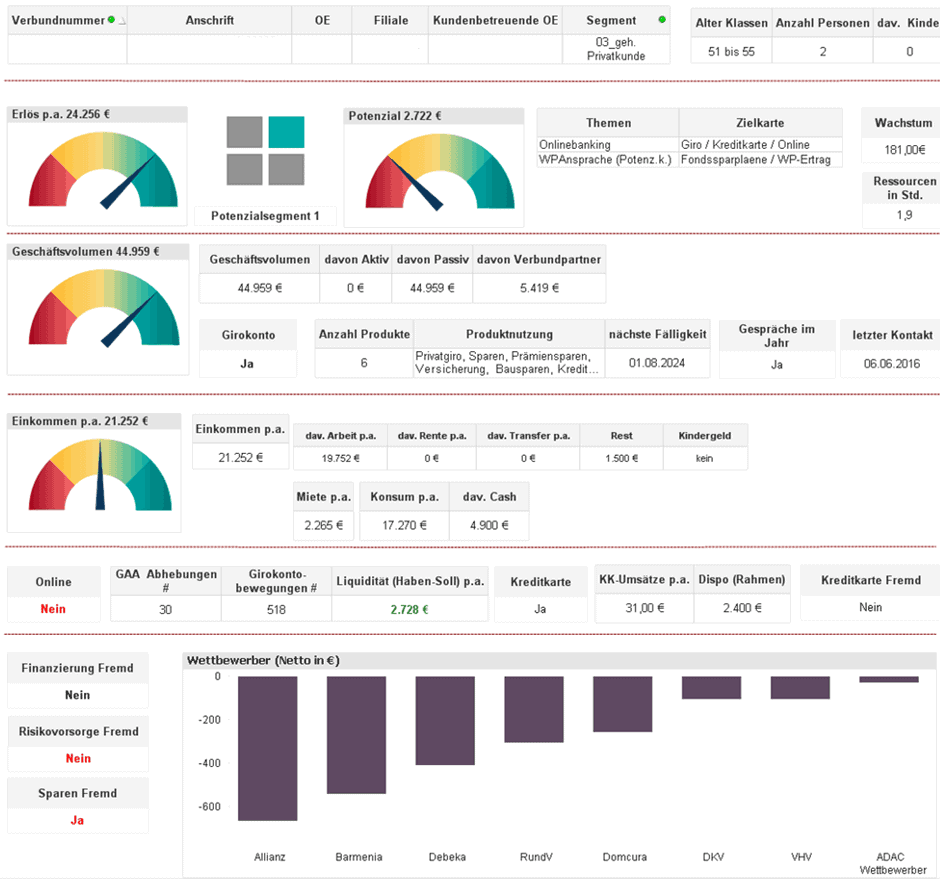

Den Ressoucren der Bank stehen nun konkrete Kundentermine und Wachstumswerte gegenüber. So kann die Personalplanung potenzial- und wachstumsorientiert geschehen. Die Organisationsabteilung erhält eine Priorisierung, welche Prozesse zu einer Verbesserung der Produktivität im Vertrieb und somit erlösrelevant sein können. Und Controllern (ein wenig Eigenwerbung sei erlaubt) hilft die von Diebold Nixdorf Banking Consulting entwickelte Kunden-Info-Karte (siehe rechts). Sie enthält alle relevanten Informationen zum Kunden auf einen Blick und ermöglicht dem Berater, die relevanten Themen im Kundentermin aktiv anzusprechen.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/58022

Thomas Liebke ist seit 2014 Principal Business Consultant Banking Consulting und war zuvor Analyst bei Golden Data und Geschäftsführer der Intelligent Data Systems. Liebke studierte an der Sparkassenakademie Betriebswirtschaft und leitete 1990 für 8 Jahre eine Sparkasse.

Thomas Liebke ist seit 2014 Principal Business Consultant Banking Consulting und war zuvor Analyst bei Golden Data und Geschäftsführer der Intelligent Data Systems. Liebke studierte an der Sparkassenakademie Betriebswirtschaft und leitete 1990 für 8 Jahre eine Sparkasse.

Schreiben Sie einen Kommentar