Welche Banking Apps kommen beim Endkunden an?

World Image Bigstock

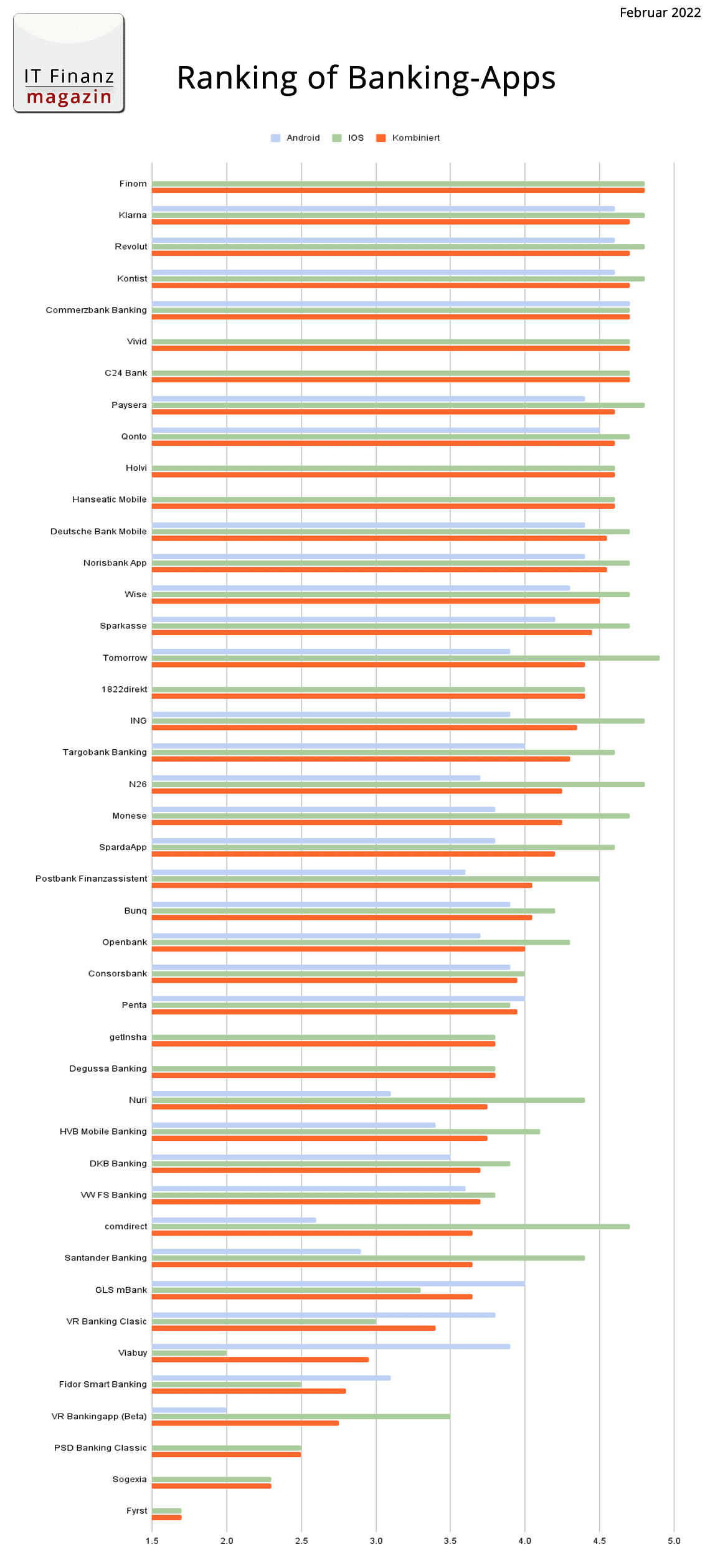

Das Ranking

In der nachfolgenden Tabelle haben wir die Bewertungen von 1 bis 5 Sterne aus den beiden Stores, sowie eine kombinierte Wertung eingetragen. Zwar sind die Funktionen der Apps für Android und iOS meist identisch, das Interface und die Bedienbarkeit können sich aber schon unterscheiden, was dann schlussendlich auch zu Unterschieden bei den Bewertungen in den beiden Stores führen kann. Die Tabelle können Sie mit den Pfeilen oben nach ihrem Belieben sortieren. Der kombinierte Score gibt dabei die Apps an, die betriebssystemübergreifend überzeugen können.

Update 17.2.: Wie einigen aufmerksamen Lesern aufgefallen ist, ändern sich die Bewertungen im Play Store je nachdem wie auf die Seite zugegriffen wird. Ruft man die Seite einer App über die Google.de Suchmaschine auf, so landet man auf der Store Seite mit dem Länderkürzel “us” (vergleiche Link). Da Google die Bewertungen nach genau diesen gefiltert werden, können die Wertungen besser oder schlechter ausfallen als auf der Seite mit dem Länderkürzel “de” (vergleiche Link). Die Kürzel können manuell nach belieben ausgetauscht werden, so kann genauso “it” für Italien, “fr” für Frankreich usw. eingesetzt werden. Warum Google Deutschland Kunden und andere Interessierte auf die US-Version des Play Stores verweist bleibt unklar.

Da uns dieser Fallstrick beim Erstellen der Übersicht nicht bewusst war, haben wir jetzt die Bewertungen für den Play Store entsprechend angepasst. Zwar hat sich dadurch die Reihenfolge in Teilen geändert, die wichtigen Erkenntnisse bleiben aber bestehen. Beispielsweise setzt sich Tomorrow an die Spitze der kombinierten Wertung und vertreibt damit Finom auf Platz zwei. Erfreulich für die etablierten Institute dürfte sein, dass sich jetzt nicht nur die Commerzbank, sondern auch die Deutsche Bank, unter den Top10 der kombinierten Wertung befindet.

| Banking App | Score (kombiniert) | IOS | Android |

|---|---|---|---|

| Tomorrow | 4,80 | 4,9 (11.095) | 4,7 (6.359) |

| ING Banking to go | 4,45 | 4,8 (382.106) | 4,1 (62.898) |

| Finom | 4,75 | 4,8 (345) | 4,7 (486) |

| Paysera | 4,45 | 4,8 (272) | 4,1 (35.695) |

| Klarna | 4,70 | 4,8 (194.995) | 4,6 (388.150) |

| N26 | 4,50 | 4,8 (82.090) | 4,2 (111.011) |

| Revolut | 4,75 | 4,8 (30.899) | 4,7 (1.668.966) |

| Kontist | 4,60 | 4,8 (1.609) | 4,4 (966) |

| Commerzbank Banking | 4,60 | 4,7 (249.355) | 4,5 (144.211) |

| Deutsche Bank Mobile | 4,60 | 4,7 (239.899) | 4,5 (59.872) |

| Qonto | 4,55 | 4,7 (135) | 4,4 (6.448) |

| comdirect | 4,50 | 4,7 (66.471) | 4,1 (18.002) |

| Norisbank App | 4,60 | 4,7 (18.376) | 4,5 (13.052) |

| Vivid | 4,70 | 4,7 (10.662) | 4,1 (19.730) |

| Monese | 4,55 | 4,7 (4.701) | 4,4 (83.980) |

| Wise | 4,60 | 4,7 (4.696) | 4,5 (162.165) |

| C24 Bank | 4,70 | 4,7 (1.667) | 4,7 (2.520) |

| Sparkasse | 4,55 | 4,7 (1.400.000) | 4,4 (420.084) |

| SpardaApp | 4,50 | 4,6 (55.483) | 4,4 (22.325) |

| Targobank Mobile Banking | 4,50 | 4,6 (26.162) | 4,4 (24.906) |

| Holvi | 4,05 | 4,6 (4.080) | 3,5 (1.870) |

| Hanseatic Mobile | 4,50 | 4,6 (2.268) | 4,4 (2.387) |

| Postbank Finanzassistent | 3,35 | 4,5 (136.637) | 2,2 (26.397) |

| Santander Banking | 4,15 | 4,4 (13.021) | 3,9 (5.859) |

| 1822direkt | 3,80 | 4,4 (4.768) | 3,2 (4.501) |

| Nuri | 4,15 | 4,4 (2.851) | 3,9 (4.265) |

| Openbank | 4,25 | 4,3 (228) | 4,2 (11.392) |

| Bunq | 4,00 | 4,2 (2.974) | 3,8 (17.165) |

| HVB Mobile Banking | 4,10 | 4,1 (59.559) | 4,1 (15.431) |

| Consorsbank | 3,95 | 4,0 (8.388) | 3,9 (17.676) |

| Penta | 4,30 | 3,9 (261) | 4,7 (410) |

| DKB Banking | 3,85 | 3,9 (21.708) | 3,8 (39.778) |

| getInsha | 3,80 | 3,8 (145) | 3,2 (555) |

| Degussa Banking | 3,50 | 3,8 (1.391) | 3,2 (461) |

| VW FS Banking | 3,85 | 3,8 (1.187) | 3,9 (2.450) |

| VR Bankingapp (Beta) | 2,95 | 3,5 (3.399) | 2,4 (1.700) |

| GLS mBank | 3,45 | 3,3 (145) | 3,6 (521) |

| VR Banking Classic | 3,40 | 3,0 (19.088) | 3,8 (35,321) |

| PSD Banking Classic | 3,05 | 2,5 (685) | 3,6 (789) |

| Fidor Smart Banking | 2,40 | 2,5 (647) | 2,3 (5.732) |

| Viabuy | 2,60 | 2,0 (4) | 3,2 (1.852) |

| Fyrst | 1,75 | 1,7 (78) | 1,8 (129) |

Unter den Programmen für iOS setzt sich Tomorrow mit fast 5 Sternen an die Spitze, darauf folgen 7 Anbieter mit 4,8 Sternen. Bei den Apps für Android sitzt die Commerzbank Banking App mit 4,7 Sternen ganz oben und rettet die Ehre der etablierten Institute. Auf sie folgen Kontist, Klarna und Revolut mit je 4,6 Sternen. Kombiniert man die beiden Scores, so steht Tomorrow wieder ganz oben, gefolgt von Finom und Revolut.

Wie zu erwarten sind ganz oben im Ranking vor allem die Neobanken vertreten – schließlich ist die App ja deren Leib und Seele.”

Besonders deutlich wird der Vorsprung, wenn man sich den kombinierten Score über beide Betriebssysteme ansieht. Hier schaffen es nur die Commerzbank und die Deutsche Bank, auf beiden Plattformen zu überzeugen und die Top10 zu knacken. Die gute Nachricht für die etablierten Institute ist, dass es bei den Apps für iOS schon sehr gut zu klappen scheint. Hier schaffen es einige in die Top-Scores von 4,7 Sternen und mehr (siehe ING, Commerzbank, Deutsche Bank und Sparkassen).

Bemerkenswert ist: Obwohl die Sparkassen dem N26-Konkurrenten Yomo den Todesstoß versetzt haben (mehr hier), haben sie aus Kundensicht die Neobank dennoch knapp geschlagen. Und das bei stolzen 1,8 Millionen Wertungen verteilt über die beiden Stores.

IT Finanzmagazin

Auffällig ist, dass die Banking Apps für iOS-Betriebssysteme tendenziell besser davonkommen als die im Play-Store.”

Eine Erklärung für diesen Trend, ist die Tatsache, dass unter den Apple-Nutzern statistisch mehr junge Menschen vertreten sind als bei Android-Geräten. Jüngere Nutzer haben häufig weniger Schwierigkeiten, mit digitalen Angeboten wie Apps und Online-Portalen zurechtzukommen. Folglich fallen auch Bewertungen im Durchschnitt höher aus. Dazu kommt, dass junge Nutzer weniger Erfahrung mit verschiedenen Banking-Angeboten haben, Bewertungen können so unter Umständen weniger ausgewogen ausfallen.

Neben den Altersunterschieden bei den Nutzern spielen mit hoher Wahrscheinlichkeit auch die bei Apple strengeren Richtlinien an Entwickler in Bezug auf Intuitivität und Bedienbarkeit eine Rolle. Diese sollen für ein rundes Gesamtkonzept sorgen und haben zur Folge, dass die Rahmenbedingungen für Entwicklerteams enger gesteckt sind, welche damit weniger Spielraum bei der App-Entwicklung haben. Was von außen zunächst als hinderlich erscheinen mag, kommt bei Apple-Usern sehr gut an, da sich so Programme und Anwendungen in Bezug auf Aufbau und Bedienung weniger unterscheiden, die Gewöhnungsphase verkürzt wird und als Folge dessen auch die Zufriedenheit der Kunden sich in Bewertungen widerspiegelt. Einfach gesagt sorgen die Richtlinien dafür, dass Banken bei der Entwicklung ihrer Apps zwar weniger Freiheit haben, infolgedessen aber auch weniger falsch machen können.ft

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/135002

Schreiben Sie einen Kommentar