Wenn der Roboter die Bank steuert … das Dossier

Die Automatisierung von Prozessen auf der Ebene der operativen Banksteuerung hält unvermindert an und zählt aus der Sicht vieler Finanzinstitute zu den wesentlichen Erfolgsfaktoren für strukturelle Kosteneinsparungen. Als eine unter vielen Maßnahmen soll damit zugleich die Renditewende für deutsche Banken endlich gelingen. Prozessautomation liefert aber auch die Grundlage für die Transformation der bisherigen Geschäftsmodelle in Richtung Zukunftsmärkte wie Embedded Finance, digitale Ökosysteme, Digital Assets und Nachhaltigkeit. Doch wie darf man sich diesen „Change“ vorstellen und wird durch Robotic Process Automation (RPA) und künstliche Intelligenz (KI) der Mensch überflüssig? Wie sieht in dieser Welt der Effizienz eine „Fehler- und Lernkultur“ aus? Das Fach-Dossier

von François Baumgartner

IuriiMotov/bigstock.com

Prozessautomatisierung: Noch viel Luft nach oben

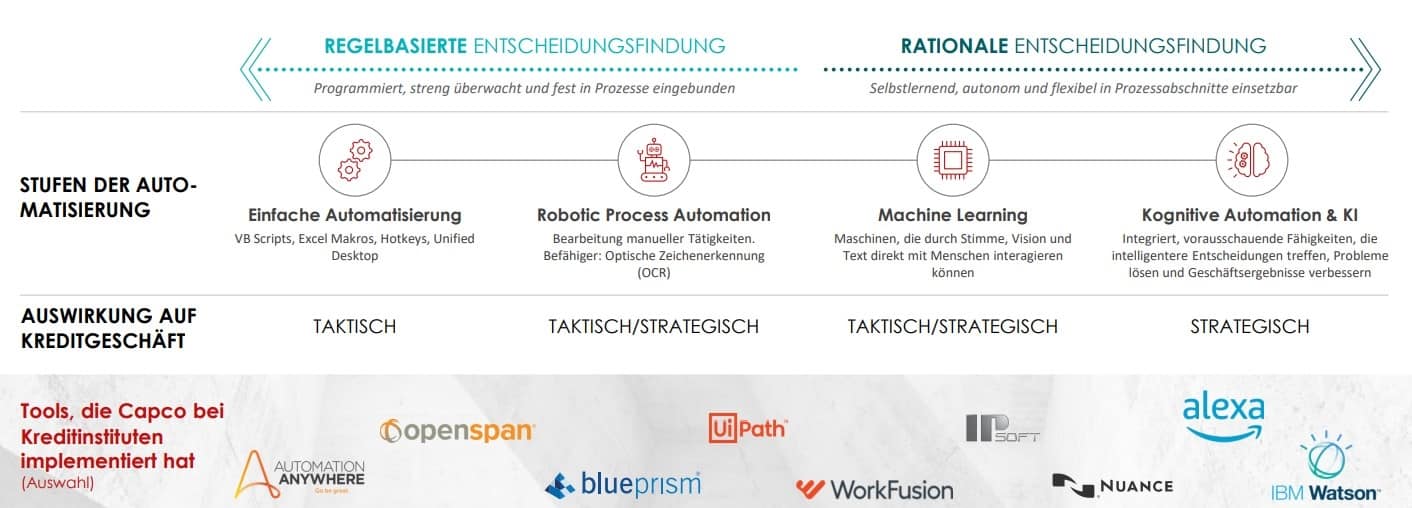

Die internationale Unternehmensberatung Capco (Website) hat ein Automatisierungs-Toolkit entwickelt, das von taktischen bis hin zu holistisch-strategischen Lösungen reicht. Durch Fach- und Methodenkompetenz können einzelne Automatisierungsbausteine an die Struktur der Bank entsprechend der identifizierten „Pain Points“ angepasst und hinsichtlich regulatorischer und technischer Machbarkeit bewertet werden. Die Experten unterscheiden dabei zwischen regelbasierter und rationaler Entscheidungsfindung: Während die regelbasierte Entscheidungsfindung programmiert, streng überwacht und fest in Prozesse eingebunden ist, ist die rationale Entscheidungsfindung selbstlernend, autonom und flexibel in Prozessabschnitten einsetzbar. Erstere wird auf höheren Stufen der Automatisierung anhand von Robotic Process Automation, kurz RPA genannt, in Finanzinstituten derzeit umgesetzt. Hier ist aber noch viel Luft nach oben, wie Capco-Partner Oliver Geiseler betont:

Capco

Auch wenn bereits viele Prozesse digitalisiert wurden, so ist dennoch eine große Anzahl davon manuell auszuführen. Zudem werden teilweise weiterhin unzählige Mengen an Papier in den Organisationen zur Bearbeitung versandt. Das verursacht zum einen hohe Kosten, sorgt aber vor allem für lange Bearbeitungszeiten und Intransparenz über den Bearbeitungsstand.“

Oliver Geiseler, Partner bei Capco

Ein gutes Beispiel hierfür sind Schreiben zu Bezugsrechten von Aktien, die nicht selten innerhalb einer knappen Frist und im Hinblick auf eine erforderliche Weisung des Bankkunden schnell beantwortet sowie analog unterschrieben und am besten bei der nächsten Filiale in den Briefkasten eingeworfen werden müssen.

Capco

Wo macht Automatisierung Sinn?

In der Commerzbank hat man bislang seit dem Jahr 2016 Erfahrungen in der Umsetzung von RPA-Projekten sammeln können. Diese Erfahrungswerte haben laut der Commerzbank gezeigt, dass es zu Beginn erst einmal ratsam ist, mit einfachen, nicht zu komplexen Prozessen zu starten. Sind die ersten Schritte getan, ist es am effektvollsten, wenn man sich auf Prozesse fokussiert, die regelbasiert sind und in großer Menge verarbeitet werden. Die private Großbank nutzt eine marktführende Standardsoftware für RPA-Lösungen. Die Technologie dahinter ermöglicht dann den Zugriff auf interne und externe Systeme, darunter auch API-Schnittstellen. Der Prozess wird inklusive möglicher Entscheidungswege vor der Einführung definiert. Mit der Einführung von RPA werden sodann manuelle Fehler in der Verarbeitung des Prozesses ausgeschlossen. Den Vorteil dieser Prozessautomation bewertet die Großbank auf Anfrage wie folgt: Durch RPA werden Prozesse insgesamt schneller bearbeitet, die Bearbeitung erfolgt ganztägig und bis zu sieben Tage in der Woche. Diese Prozessgeschwindigkeit käme dem Kunden direkt zugute. Zudem steige die Qualität, da weniger manuelle Fehler passieren. Dies senke insgesamt die Prozesskosten, wovon Kunde und Bank profitieren. Ferner gewinne der Vertriebsmitarbeiter Freiräume für individuelle Anfragen und komplexe Anliegen, dies käme dem Kunden durch eine verbesserte Beratung ebenso zugute. Wichtig dabei auch: Bei jedem mit RPA automatisierten Prozess wird analysiert, welche Veränderung sich für Mitarbeiterinnen und Mitarbeiter ergeben. Daraus werden die erforderlichen Maßnahmen wie zum Beispiel Training und Kommunikation abgeleitet. Dies sei sehr individuell und prozessspezifisch und könne von einer reinen Information zur Veränderung über angepasste Prozessübersichten bis hin zu aufwändigen Workshops im Rahmen der Einführung des angepassten Prozesses reichen, so die Pressestelle der Commerzbank weiter.

IT Finanzmagazin

François Baumgartner ist freiberuflicher Journalist für das IT-Finanzmagazin. Er schreibt u.a. für die Springer Nature Group (Bankmagazin, Versicherungsmagazin und return – Magazin für Transformation und Turnaround) sowie für procontra und die Fachzeitschrift Die Bank. Der Magazin- und Onlinejournalist war zuvor für die Wirtschaftszeitung sowie mehr als 12 Jahre lang u.a. als Regieassistent und freier Autor für das Bayerische Fernsehen tätig. In seiner Freizeit interessiert sich der Star Wars Fan u.a. für die Themen Geldanlage, Vermögensaufbau, Wirtschaftsgeschichte, Politik, Data Science und Künstliche Intelligenz.

François Baumgartner ist freiberuflicher Journalist für das IT-Finanzmagazin. Er schreibt u.a. für die Springer Nature Group (Bankmagazin, Versicherungsmagazin und return – Magazin für Transformation und Turnaround) sowie für procontra und die Fachzeitschrift Die Bank. Der Magazin- und Onlinejournalist war zuvor für die Wirtschaftszeitung sowie mehr als 12 Jahre lang u.a. als Regieassistent und freier Autor für das Bayerische Fernsehen tätig. In seiner Freizeit interessiert sich der Star Wars Fan u.a. für die Themen Geldanlage, Vermögensaufbau, Wirtschaftsgeschichte, Politik, Data Science und Künstliche Intelligenz. „Voll digital und automatisiert“

Die Prozessautomatisierung ist auch bei der ING Deutschland und in der ING Group ein zentrales Thema. Hier gibt es eigene Kompetenzcenter und Einheiten, die sich eingehend damit beschäftigen, erklärt die Pressestelle der Direktbank auf Anfrage, die sich selbst als digitale Bank sieht. Für die ING Deutschland bietet RPA enorme Effizienzgewinne und eine wesentlich angenehmere Customer Journey für Kunden. Bei der ING Deutschland sind Eröffnungsstrecken für Produkte, wie Near-Time-Depoteröffnung gute Beispiele für digitale und automatisierte End-to-End-Prozesse. Fernab dessen ist ebenso der Konsumentenratenkredit der ING Deutschland volldigital und automatisiert. Und zwar von der Antragsstellung über die Video-Legitimation bis hin zum Abschluss per „digitaler Signatur“ und Online-Sofort-Prüfung. Als letztes Beispiel führt die Direktbank ihre Virtual Cash Management-Lösung ins Feld, die eine zentralisierte, bankübergreifende Plattform zur Liquiditätssteuerung darstelle und grundlegend auf automatisierten Prozessen basiere. Dennoch auf hohem Niveau bleibend, gehen die zukünftigen Anforderungen an ein modernes Banking weit darüber hinaus:

Wenn man RPA lediglich im Sinne der reinen Prozessautomation betrachtet, sind die Potenziale dieser Technologie sicherlich eingeschränkt. Interessant wird es aber, entsprechende Lösungen mit Algorithmen der Künstlichen Intelligenz zu verbinden. So entstehen selbstlernende Systeme, die sich mit immer mehr verarbeiteten Daten eigenständig optimieren.“

Oliver Geiseler, Partner bei Capco

Ähnlich sieht das auch Michael Baldauf, Ambassador Customer Risk & Due Diligence EMEA bei Pegasystems (Website). Er meint:

Pegasystems

Banken haben bereits zahlreiche Teilprozesse automatisiert. Dabei kommt aber häufig RPA zum Einsatz, was eher eine Überbrückungs- und keine echte Automatisierungstechnologie darstellt. Oder sie nutzen Technologien, die auch weiterhin von der IT gepflegt werden müssen. Dadurch fehlt ihnen meistens die nötige Agilität in der Entwicklung und Pflege der Automatisierungen. Was die automatisierten Bereiche angeht, liegt der Fokus der Banken bisher vor allem auf dem Mengengeschäft und weniger auf den komplexen Prozessen des Firmenkundengeschäfts oder der Außenhandelsfinanzierung.“

Michael Baldauf, Ambassador Customer Risk & Due Diligence EMEA bei Pegasystems

Schwerpunkte der Prozessautomatisierung

Die meisten Experten sind sich derweil sicher, dass gerade in den Bereichen Accounting und Controlling sowie Meldewesen und Risikomanagement immer noch sehr hohe Automatisierungseffekte schlummern. Das heißt: In allen Bereichen, in denen regelmäßige Reports erstellt werden müssen, die aus verschiedenen Datenquellen befüllt werden. Genau dann sind RPA-Tools gefragt und bereits im Einsatz. Künstliche Intelligenz sei hingegen in Bereichen vorteilhaft, in denen der Datenschatz sinnvoll genutzt werden soll. Dies ist vor allem im Bereich Risiko der Fall, meint Dietmar Nussböck, Technologieexperte beim Banking Software-Spezialisten Collenda (Website) und stellt außerdem fest:

Collenda

Die Vorteile des Roboters sind dabei klar ersichtlich: RPA macht keine Fehler, wenn sich die verwendeten Systeme nicht grundlegend verändern. Kurz: Der Roboter erledigt, wozu er programmiert wurde. Die Lösungen sind ausgereift und funktionieren auch in der Praxis sehr effizient. So können etwa standardisierte Dokumente durch Roboter ausgelesen, ausgewertet und analysiert werden. Hierzu können Institute auch Drittservices anbinden.“

Dietmar Nussböck, Technologieexperte bei Collenda

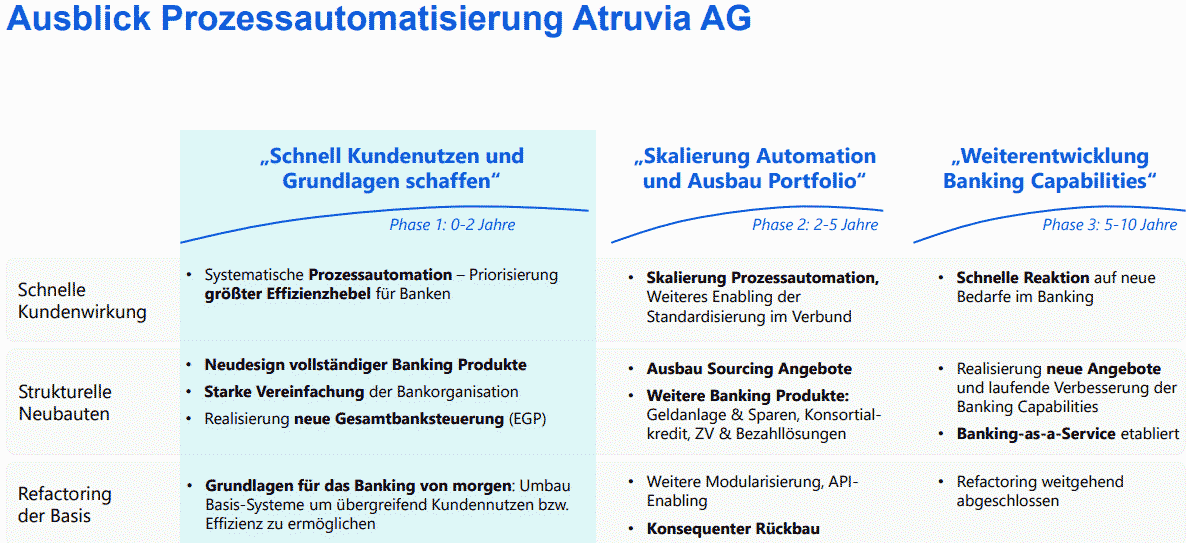

Die Atruvia ist IT-Dienstleister und -Servicepartner der Genossenschaftlichen Finanzgruppe. Auch dort sieht man in den vorgenannten Bereichen Accounting, Controlling, Meldewesen und Risikomanagement klare Vorteile durch Automatisierung. Eine ambitionierte Roadmap zeigt ferner auf, wohin die Reise gehen soll.

Atruvia

RPA ist nicht alternativlos

Bei alledem geht es nicht nur um Kostensenkungen, sondern auch um die Vermeidung menschlicher Fehler in der Prozesskette. Letztere können schwerwiegende Folgen haben. Da sind zum einen regulatorische Vorgaben, die genau eingehalten werden müssen, wie bei der Bekämpfung von Geldwäsche oder bei der Übermittlung von Reports an die Aufsicht. Wer sich als Institut hier Fehler leistet, muss mit hohen Strafzahlungen sowie mit einem Reputationsverlust rechnen. Auch bei der Ausführung von Kundenaufträgen, wie zum Beispiel im Zahlungsverkehr, können Fehler zu einem immensen finanziellen Schaden bei Kunden führen. Überdies sollte man ebenso die Haftungsrisiken bedenken. Aus diesem Grund sind bei der Gestaltung und Durchführung der Prozesse besondere Sorgfaltspflichten zu beachten.

Des Weiteren bleiben Potenziale zur weiteren Kundenzentrierung ungenutzt. Aufgrund sehr eingeschränkter Budgets und strikter Vorgaben zur Amortisation von Investitionen fehlt vielen Banken hier der Spielraum. Institute stehen vor einem Dilemma: Es ist dringend geboten, die Wettbewerbsfähigkeit mit neuen Technologien zu erhöhen und aufgrund der schwachen Ertragslage müssen Banken an ihrer Effizienz feilen. Allerdings ist der finanzielle Rahmen eingeschränkt, was dazu führt, dass Projekte oft begrenzt sind und nur selten holistische Maßnahmen umgesetzt werden. Eine strategisch ausgereifte Planung ist wichtiger denn je.“

Oliver Geiseler, Partner bei Capco

Für viele Experten steht aber auch fest: Bei RPA handelt es sich vor allem um eine Überbrückungs-Technologie, die es Banken ermöglicht, Altsysteme und Systeme ohne moderne API-Schnittstellen automatisiert zu bedienen. Klar, dass man bei diesen hohen Anforderungen ebenso nach Alternativen zu RPA sucht. Michael Baldauf von Pegasystems kennt sie:

Case-Management- und Workflow-Systeme ermöglichen im Vergleich zu RPA deutlich umfangreichere Automatisierungen. Basieren sie auf einer geeigneten Low-Code-Plattform, können die Fachbereiche damit Automatisierungen sogar ohne die IT-Abteilung realisieren. Dann stellen sie eine deutlich solidere und nachhaltigere Lösung dar.“

Michael Baldauf, Ambassador Customer Risk & Due Diligence EMEA bei Pegasystems

Was ein Algorithmus nicht kann

Aber wo bleibt dann der Mensch, wenn RPA-, Case-Management- und Workflow-Systeme die Dateneingaben und Prozessabläufe übernehmen und künstliche Intelligenz für Routineentscheidungen verantwortlich ist? Wie sieht dann die Bank der Zukunft aus?

Zukunft haben alle Tätigkeiten, die sich mit Datenanalyse, der Entwicklung neuer Prozesse und der Generierung neuer Produkte, Themen und Leistungen beschäftigen. Dasselbe gilt für Jobs, bei denen es um Kundenbeziehungen und Psychologie geht oder für die es tiefes Spezial-Know-how braucht.“

Michael Baldauf von Pegasystems

Es gibt daher kaum Zweifel an der Tatsache, dass sich im Zuge der Automatisierung die Aufgabenfelder im Banking verschieben werden. Dieser „Shift“ wird durch die schwache Ertragslage und den hohen Kostendruck befeuert. Der aufkommende Fachkräftemangel kommt da noch hinzu.

Banken haben begonnen, interne Backoffice-Prozesse zu automatisieren und wagen sich auch an Kundenprozesse wie beispielsweise die Einführung von Chatbots. Allerdings möchte ich betonen: eine 100-prozentige Abwicklung über Roboter und KI ist weiter unrealistisch. Wir werden in Zukunft eine prozessoptimierte Arbeitsteilung von Mitarbeitenden und Algorithmen sehen. Die Technologie arbeitet den Teams zu.“

Dietmar Nussböck von Collenda

Das Fazit: Prozessautomatisierung

Aktuell findet die Prozessautomatisierung insbesondere im Backoffice von Finanzinstituten statt. Konkrete Beispiele sind hier die Durchführung von Adressänderungen, Suchaufträge im Zahlungsverkehr, die Bearbeitung von Kreditanträgen sowie Know-Your-Customer- (KYC-) Prüfungen. Bislang war RPA für Banken als Brückentechnologie eine Erfolgsgeschichte – vor allem im Hinblick auf die effiziente Einbindung von IT-Legacy-Systemen. Moderne Systemlandschaften können jedoch per APIs effizienter miteinander arbeiten und automatisierte Workflows müssen keinen Roboter nutzen. Algorithmen bearbeiten Prozesse hier schnell und fehlerfrei, bankinterne Prozesse lassen sich so gut optimieren. RPA und künstliche Intelligenz befinden sich mittlerweile ebenso an der Kundenschnittstelle im Einsatz. Und zwar zur Vorsegmentierung von Kunden, um Ansprechpartner zu identifizieren oder um etwa per Chatbots einfache Kundenanforderungen rund um die Uhr zu lösen.François Baumgartner, IT Finanzmagazin

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/134687

Schreiben Sie einen Kommentar