World Payments Report: Bargeldlose Zahlungen setzen sich zunehmend durch

Bargeldlose Zahlungen boomen – und das weltweit, auch in den Emerging Markets. Das belegt einmal mehr der World Payments Report 2019 von Capgemini, der das bargeldlose Transaktionsvolumen, regulatorische und branchenspezifische Initiativen sowie die digitale Transformation auf dem globalen Zahlungsverkehrsmarkt verfolgt und analysiert. Doch während der globale Boom bei bargeldlosen Transaktionen wahrzunehmen ist, zögern viele Banken vor dem Open-Banking-Konzept, welches auf Datenaustausch, Ökosystem-Partnerschaften und offenen Plattformen beruht.

Der Bericht der Unternehmensberater kommt zu dem Schluss, dass das Transaktionsvolumen von bargeldlosen Zahlungen rasant zunimmt, insbesondere in den sich entwickelnden Märkten Asiens (32 Prozent Wachstum). Es wird erwartet, dass bis 2022 weltweit 1.046 Milliarden bargeldlose Zahlungen durchgeführt werden, was einer durchschnittlich jährlichen Wachstumsrate von 14 Prozent entspricht.

Cap Gemini

Das hängt schließlich auch damit zusammen, dass im asiatischen Raum die Dichte in der Bargeldversorgung in vielen Staaten deutlich geringer ist als in Mitteleuropa. In einem von Innovation geprägten Markt sind viele etablierte Kreditunternehmen eher zurückhaltend als optimistisch, was das Tempo und die Richtung des Wandels betrifft. Sie verweisen zwar auf die Bedrohung durch BigTechs*, gehen aber Open-Banking-Initiativen nur in dem von Aufsichtsbehörden vorgeschriebenen Rahmen an, anstatt sie als Chance zur Differenzierung, Kundenbindung und Marktführerschaft zu sehen.

Nachhaltiges Wachstum der bargeldlosen Zahlungen

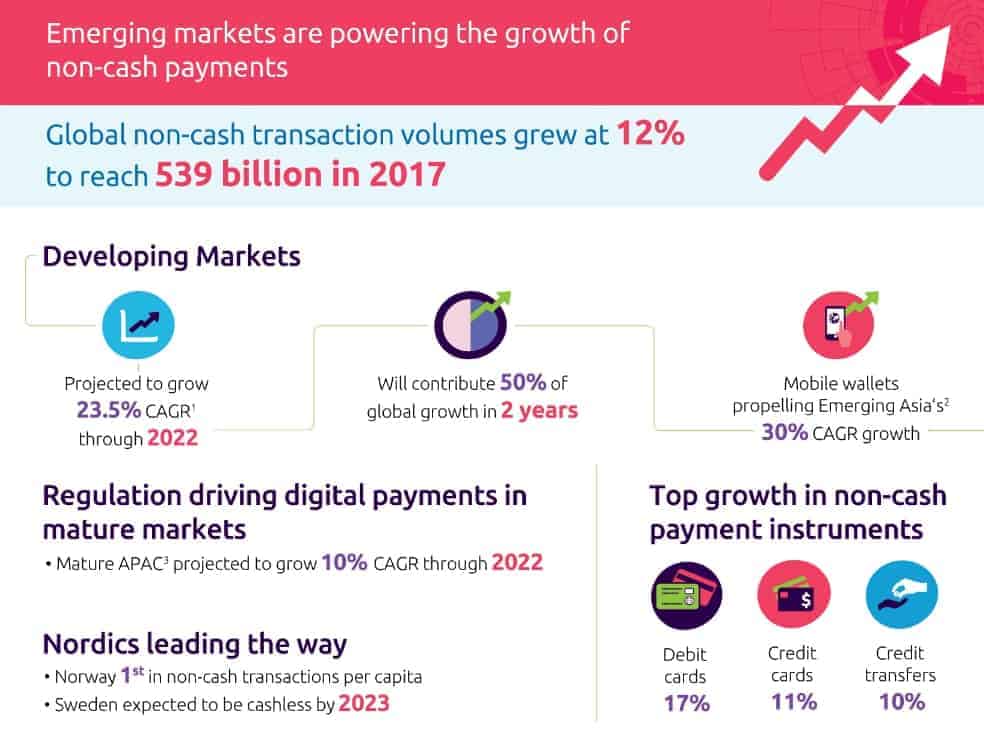

Der bargeldlose Zahlungsverkehr wird in den sich entwickelnden Märkten voraussichtlich am stärksten wachsen. Dabei geht der Report von 2017 bis 2022 von einem durchschnittlichen jährlichen Wachstum von 23,5 Prozent aus. Diese Regionen werden die globale Zahlungsverkehrslandschaft zukünftig in Bezug auf Innovation, Transaktionskapazität und Branchentrends bestimmen und prägen.

Cap Gemini

Im Jahr 2017 trugen die aufstrebenden Märkte 35 Prozent zum weltweiten Wachstum der bargeldlosen Zahlungen bei. Ein Anteil, der in den kommenden Jahren voraussichtlich auf 50 Prozent steigen wird. Vor allem in Russland nahmen 2017 diese Transaktionen um 40 Prozent zu, in Indien um 39 Prozent und in China um 35 Prozent. Im Gegensatz dazu verzeichneten die reifen Märkte einschließlich Asien-Pazifik, Europa und Nordamerika eine stetigere Wachstumsrate von sieben Prozent. Weltweit stiegen die bargeldlosen Transaktionen von 2016 bis 2017 um 12 Prozent auf 539 Milliarden.

Selbst im bargeldaffinen Deutschland wuchs das Volumen der bargeldlosen Zahlungen von 2016 auf 2017 um 3,1 Prozent auf insgesamt über 21,1 Milliarden Transaktionen. Den größten Anteil davon hat jedoch immer noch das Lastschriftverfahren mit 10,3 Milliarden. Debitkarten waren dagegen weltweit das am schnellsten wachsende bargeldlose Zahlungsinstrument, mit einem Anstieg der Transaktionen um 17 Prozent im Jahr 2017, vor Kreditkarten (11 Prozent) und Überweisungen (10 Prozent).

Zurückhaltung gegenüber Open Banking und neuem Wettbewerb

Neue Marktteilnehmer und Technologien gestalten die Zahlungsverkehrslandschaft zunehmend komplexer und volatiler. Auch wenn die anspruchsvolle Erwartungshaltung von Kunden und die regulatorischen Anforderungen Banken dazu zwingen, ihre Geschäftsmodelle für den Zahlungsverkehr weiterzuentwickeln, reagieren viele eher zurückhaltend gegenüber Veränderungen: So gab weniger als die Hälfte (48 Prozent) der befragten Personen an, dass sie zukünftig offene APIs verwenden wollen, die über das vorgeschriebene Maß hinausgehen. Und eine klare Mehrheit (63 Prozent) benannte konkurrierende BigTechs, die durch ihre Reichweite, ihren Markenwert, ihre Kundenloyalität, ihr großartiges Kundenerlebnis und schließlich ihre Zahlungsinfrastruktur eine bedeutende Bedrohung darstellen.

Obwohl sich die Banken allmählich, wenn auch zu langsam, auf einen offeneren, datengesteuerten und Cloud-basierten Ansatz zubewegen, stehen sie einem vollumfänglichen Open-Banking-Ansatz eher widerwillig gegenüber. 90 Prozent sehen ökosystembasierte Geschäftsmodelle als Schlüssel zum langfristigen Erfolg, aber nur 44 Prozent zeigten Interesse am Aufbau und der Orchestrierung eines eigenen Ökosystems.

Während sich die weltweite Zahlungsverkehrslandschaft weiter entwickelt, sind nicht alle mit dem Tempo und der Richtung des Wandels zufrieden. Den Banken ist durchaus bewusst, dass ein ökosystembasiertes Modell notwendig ist, um den Kundenanforderungen gerecht zu werden und in einer wettbewerbsorientierten Landschaft erfolgreich zu sein. Wir ermutigen die etablierten Banken, Quick-Win-Lösungen in Betracht zu ziehen, die sie für den Zukunftsmarkt positionieren, wie zum Beispiel die Implementierung einer Mikroservice-Architektur, um die Grenzen ihrer bestehenden IT-Infrastruktur zu umgehen.“

Christian Drevenstedt, Payment-Experte bei Capgemini Deutschland

Langsamer Wandel aufgrund regulatorischer Anforderungen

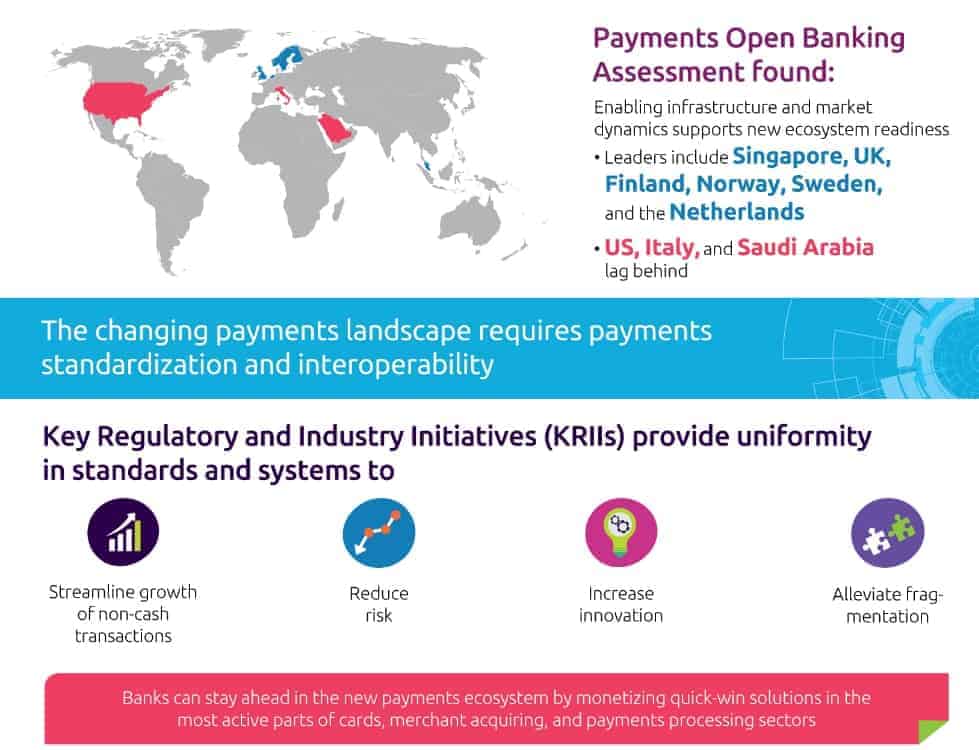

Der Wandel zu einem konvergierten Zahlungsverkehrs-Ökosystem wurde zum Teil durch regulatorische Änderungen mit Schwerpunkt auf Standardisierung und Interoperabilität vorangetrieben. Dazu gehören eine gemeinsame digitale Identitätsplattform, Interoperabilitätsrichtlinien und die Abwicklung von Echtzeit-Zahlungen.

Cap Gemini

Die meisten Maßnahmen zur digitalen Transformation resultieren bei 60 Prozent der Banken aus gesetzlich zwingenden Vorgaben. APIs, die über die regulatorischen Mindestanforderungen hinausgehen, wurden bisher eher langsam eingeführt: Die Mehrheit der Banken hat nicht vor, APIs einzuführen, die Daten zu beispielsweise bedingten Zahlungen (53 Prozent) oder zum Filial-/Geldautomat-Standort (67 Prozent) enthalten. In der Regel entscheiden sich die Banken dagegen, Daten zu teilen, wenn sie nicht dazu verpflichtet sind. Die offene API wird eher zur Einhaltung gesetzlicher Vorschriften vorgewiesen, als sie als Wachstumschance anzusehen.

Der World Payments Report 2019 umfasst das Payments Open Banking Assessment, das den Stand des Open Banking aus Zahlungssicht in 18 Märkten darstellt. Unterstützt wurde dies durch Primärforschung einschließlich einer Online-Umfrage, die im Juni 2019 an die Branchenteilnehmer bei Banken, Nichtbanken und Finanzdienstleistungsinstituten sowie Unternehmen verteilt wurde. Darüber hinaus wurden Interviews mit Führungskräften durchgeführt.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/94831

Schreiben Sie einen Kommentar