zeb-Filialkompass: „Die Bank ist zu einer App geworden“ – doch wo bleiben die „Offlinebanking“-Kunden?

zeb

Waren vor Corona noch über ein Viertel aller Privatkunden in Europa reine „Offlinebanking“-Kunden, wird für das Jahr 2025 eine Reduktion dieses Anteils auf rund 10 % prognostiziert. Der „Digitalisierungsgrad der Services“ in Filialen deutscher Retailbanken bleibe jedoch weiterhin auf einem niedrigen Stand. Rund 10 % weisen nach wie vor ein vollständig analoges Servicebild mit Fokus auf persönlicher und stark papiergebundener Interaktion auf. Die Mehrheit der Filialen – ca. 45 % – ist semidigital bzw. hybrid aufgestellt. Nur rund 5 % werden einem rein digitalen Anspruch und Approach gerecht. Das zeigt dar aktuelle zeb Filialkompass Die Bankfiliale der Zukunft.

Ein erheblicher Anteil des Geschäfts deutscher Kreditinstitute läuft über digitale Kanäle häufig an den Niederlassungen vor Ort vorbei, mit weitreichenden Folgen für „Offlinebanking“-Kunden.

Laut Ulrich Hoyer, zeb-Partner und Initiator des zeb.Filialkompasses, gerate die Bankfiliale im Omnichannel-Mix der Banken ins Hintertreffen. Digitale Angebote würden vor Ort nicht mehr abgebildet, das Filialdesign sei zu oft veraltet, die Markenidentität der Bank gehe verloren – trotz ‚hippem‘ Internetauftritt. Dabei zeige das Whitepaper, dass die Filiale weiterhin eine entscheidende strategische Rolle spielen könne – vor allem dank der Fähigkeiten der Mitarbeiter.

Neue Technologien stärken digitalen Umbau der Banken

Der Filialkompass bilde unter anderem ab, wie die Digitalisierung die Interaktion zwischen Banken und Kunden verändert hat. Letztere hätten sich an zuverlässigen Service gewöhnt und erwarten im Bankgeschäft eine komfortable und individualisierte Betreuung rund um die Uhr.

Die Bank ist zu einer App geworden.“

Parallel dazu würden neue Technologien den Bankensektor transformieren, indem Automatisierung immer mehr Abläufe und Services verschlankt. Zudem würden Big Techs und FinTechs die Innovationen beschleunigen und den Druck in der Produktentwicklung erhöhen. Der Einsatz von KI ermögliche es den Finanzdienstleistern auf breiter Front, neue Formen der Personalisierung umzusetzen.

Die gefühlte Distanz zum physischen Kunden wächst, der ‚digitale Kunde‘ ist die Regel.“

Digitale Aufholjagd

zeb

Banken in Deutschland würden mit den neuen Rahmenbedingungen soweit gut zurecht kommen. An allen Enden wird in digitalen Angebote investiert, um integrierte Omnichannel-Konzepte zu realisieren. Angetrieben durch Kostendruck, makroökonomische Entwicklungen wie COVID-19 und globale Instabilität hätten Institute ihre Callcenter erfolgreich zu Beratungszentren ausgebaut und gleichzeitig die Selbstbedienungsoptionen für ihre Kundschaft erweitert. „Mobile-first“-Konzepte und digitale Filialen seien inzwischen weit verbreitet, während Beyond-Banking-Angebote als neue Ertragsquellen Gestalt annehmen.

Filialen geraten aufs Abstellgleis

Die Verlagerung auf das Omnichannel-Banking habe Banken allerdings dazu verleitet, die klassischen Orte der Kundenbetreuung zu vernachlässigen. Das Filialdesign und die Standortwahl seien teilweise nicht zeitgemäß, die Filialen eher auf Transaktionen ausgerichtet, und ihre Angebote vor Ort nicht mit den digitalen Angeboten verzahnt. Darüber hinaus liegen die Fähigkeiten der Mitarbeiter zunehmend hinter dem digitalen Angebot der Bank sowie den Erwartungen der Kunden zurück. Die Defizite seien nach Ansicht der zeb-Berater zahlreich, und die Kluft zwischen den Kundenerwartungen und dem Angebot der Filialen werde von Tag zu Tag größer.

linkedin

Das Pendel der Digitalisierung im Bankgeschäft droht in die Gegenrichtung auszuschlagen und Filialen systematisch zu vernachlässigen. Dabei birgt eine neue Sicht auf die Filiale nicht unerhebliche wirtschaftliche Potenziale. Ein ganzheitlicher Ansatz von Strategie, Funktion, Abläufen und Gestaltung kann einen deutlichen Impuls zur Geschäftsentwicklung eines Kreditinstituts leisten, das zeigen unsere Erfahrungen mit entsprechenden Projekten in ganz Europa.“

Andreas Eder, Senior Consultant bei zeb

Die Bankfiliale der Zukunft setzt auf Interaktion

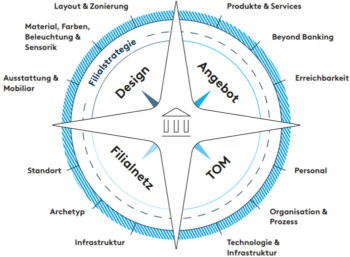

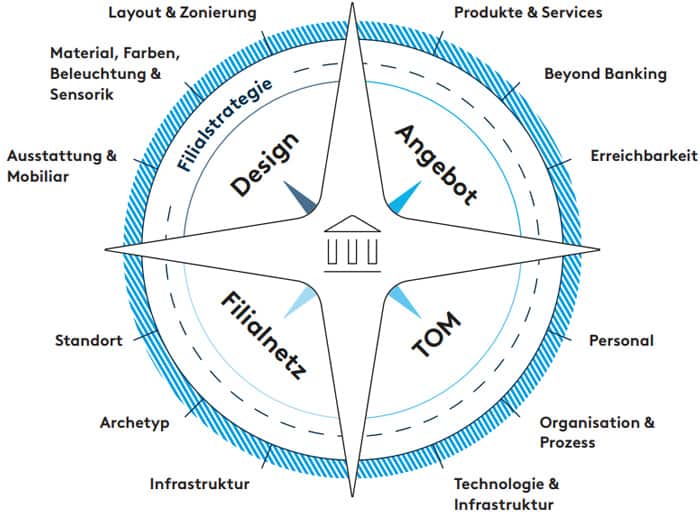

Der Filialkompass zieht den Schluss, dass die Bankfiliale der Zukunft Raum für barrierefreie Interaktion bieten sollte, der alle gleichermaßen willkommen heißt. Dabei spiele die Markenidentität des Kreditinstituts im Hintergrund eine zentrale Rolle, denn im repräsentativen, offenen Design werde die Interaktion mit den Kunden erst möglich und letztlich aktiv sowie wirkungsvoll in den digitalen Kanalmix eingebunden.

zeb

Die Filiale der Zukunft muss ein Gleichgewicht zwischen funktions- und designbezogenen Entscheidungen schaffen. Letztlich geht es darum, das Wertversprechen und die Markenidentität einer Bank im Design vor Ort physisch greifbar zu machen und die Bankmitarbeitenden bei ihren Aufgaben zu unterstützen. Interessanterweise bleibt die Filiale das, was digitale Zugangswege dabei sind zu werden: der Raum für den Dialog zwischen Kunde und Bank.“

Ulrich Hoyer, zeb-Partner

Die Filiale der Zukunft sollte kundenzentriert und damit beratungsfokussiert – durch flexibel und hybrid verfügbare Beratung – sowie papier-/bargeldlos ausgerichtet sein. Für das Filialnetz der Zukunft habe dies weitreichende Folgen: Flexible, ggf. angemietete Räumlichkeiten würden eine große Sichtbarkeit auch in Lagen mit hoher Frequenz ermöglichen, die ansonsten nicht für eine Bankfiliale geeignet wären.

Das Whitepaper können Sie nach Angabe der Kontaktdaten hierherunterladen.ft

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/155063

Schreiben Sie einen Kommentar