Man nehme: einen alltäglichen Vorgang bei Banken, suboptimale Kommunikation, ein ungünstiges Timing, ein technisches Problem und ein paar Journalisten, die das ganze auch noch kommentieren. Fertig ist der Skandal um Number26. Ein Paradebeispiel wie Social Media – auch im Finanzbereich – funktioniert.

von Maik Klotz

Als gestern das FinTech Number26 “einigen Hundert” Kunden das Girokonto kündigte, war die Aufregung groß. Innerhalb von Minuten verbreitete sich der Skandal bei Twitter und Nachrichtenportale wie Golem sowie sogar das Handelsblatt und die SZ sahen sich genötigt, das Ganze zu kommentieren. Number26, Vorzeige-FinTech und Angstfeind mancher traditionellen Bank, war endlich entzaubert. Number 26 kündigt Kunden nach Nasenfaktor und will nur die Rosinen für sich haben so der Tenor. Number26 ist also doch böse. Number666.

Was war passiert

number26

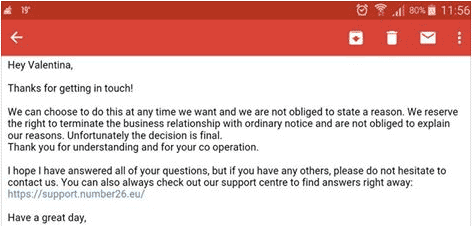

Im Laufe des gestrigen Tages wurde laut Number26 einige hundert Kunden das Girokonto ohne Angabe von Gründen gekündigt. Wenig später meldeten sich dann die ersten Betroffenen bei Twitter, und es kam zu einem Sturm der Entrüstung. Über die Gründe schweigt sich Number26 aus, und es kam zu Spekulationen. Rechtlich gesehen war gegen den Prozess nichts einzuwenden, aber in Anbetracht dessen, dass Number26 in gewisser Weise unter Beobachtung steht, war der Vorgang, den Kunden auf einmal zu kündigen nur eine mittelgute Idee. An einem Tag, an dem Number26 auch noch einen Preis gewonnen hatte, sorgte das natürlich für zusätzlichen Zündstoff.

Was sind die Hintergründe

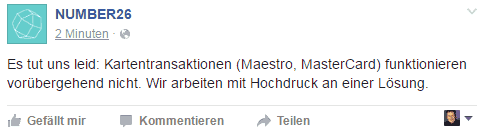

Murphy’s law: Was schiefgehen kann, geht schief. Natürlich im ungünstigsten Moment.number26

Nun muss man erst einmal verstehen, dass Number26 (noch) keine Bank ist. Number26 arbeitet mit Wirecard als Dienstleister zusammen und dieser stellt das Girokonto in Form einer White-Label-Lösung zur Verfügung. Das heißt, dass Number26 zwar im Vordergrund steht, aber in Tatsache Wirecard die eigentliche Bank dahinter ist. Das alles wird sich sicher irgendwann ändern, aber im Moment ist das nun mal so. Im Umkehrschluss sagt also Wirecard Number26 was zu tun ist, wenn es um bankkritische Themen geht – so zum Beispiel beim Missbrauch eines Kontos. Man braucht nicht viel Phantasie, um sich vorzustellen, dass Geldwäsche über das Netzwerk Barzahlen.de versucht wurde. 999,00 EUR Einnahmen aus dubiösen Geschäften werden morgens eingezahlt und einen Tag später abgeholt. An der Kasse bei Penny und Co. gibt es keinen Bankberater, der kritische Fragen stellt. Der Verstoß gegen Compliance-Regeln wird ein weiterer Grund sein. In den Verwendungszweck aus Spaß Dinge zu schreiben wie “Waffenfähiges Plutonium” mag lustig sein, führt aber auch bei anderen Banken zur Kündigung. Auslöser der Kündigung war also die Wirecard.

Auf dem Weg, selber eine Bank zu werden

Auffällig war allerdings, dass auch Usern gekündigt wurde, die augenscheinlich Number26 als reguläres Konto genutzt haben und in die Kategorie “Missbrauch” nicht so richtig passen wollen. Über die Gründe, warum auch Kunden, die Number26 als regulären Gehaltskonto ohne Verbindung zur Mafia nutzen, zu den Gekündigten gehören, kann man nur spekulieren. Am plausibelsten erscheint aber ein schlechter Prozess zu sein. Auch wenn Wirecard eine Bank ist, Erfahrungen im Endkundengeschäft haben sie vergleichsweise wenig. Denkbar also, das die bankeigenen Systeme, die einen Nutzer aufgrund irgendwelcher Merkmale auf eine schwarze Liste setzen, nicht wirklich gut sind. Ein Nutzungsverhalten, was bei einer traditionellen Bank als völlig unkritisch eingestuft wurde, führte bei Wirecard vielleicht zum Ausschluss. In einem Fall hatte ein Nutzer einige Überweisungen in die Niederlande getätigt. Wenn dann ein Regelwerk nach dem Motto “Niederlande = Drogenbaron” greift, dann wundert es natürlich nicht, dass auch solchen Kunden gekündigt wird. Offensichtlich wurden die Kunden auch erst mal gesammelt und nicht zeitnah gekündigt, was insofern blöd ist, dass auch wenn sich ein Kunde irgendwann mal komisch verhalten hat, dass er das inzwischen ja vielleicht nicht mehr tut.

Autor Maik Klotz

Maik Klotz arbeitet als Head of Business Development im Bereich Mobile Loyalty und Payment. Er ist Berater, Sprecher und Autor zu den Themen Banking, Payment und Retail. Seit vielen Jahren berät er Unternehmen zu kundenzentrierten Innovationsmethoden und der Fokussierung auf den Nutzer.

Maik Klotz ist Jahrgang 1975. Sie finden Maik Klotz auf XING oder Twitter.

Der Skandal

Als Vorzeige-FinTech steht Number26 unter Beobachtung und der eine oder andere wird sich über den in den sozialen Kanälen entstanden Shitstorm gefreut haben. Auch für die Medienlandschaft ist so etwas natürlich ein gefundenes Fressen, was zu einigen Artikeln (inklusive diesem) führte. Abschließend kann man sagen, dass es sicher keine gute Idee war, diesen “mehreren hundert” Kunden auf einmal zu kündigen und dann hektisch eine Stellungnahme hinterher zu schicken. Das hätte man in der unterbesetzten Kommunikation bei Number26 besser wissen müssen. Dann kam es auch noch zu technischen Problemen, von denen alle betroffen waren, was aber auch erst mal den Kündigungen zugeschrieben wurde. Am gleichen Tag dann noch eine Umfrage zur Kundenzufriedenheit zu verschicken, war ebenfalls nicht so pfiffig. Der generelle Umgang mit den Kündigungen, aus welchen Gründen auch immer diese erfolgt sind, war schlichtweg schlecht. Diese Punkte zeigen vor allem, das auch ein Startup, welches die Mechanismen der sozialen Kanäle vermeintlich gut kennt, nicht vor einem Shitstorm geschützt ist. Am Ende bleiben einige frustrierte Kunden und der Nährboden für Verschwörungstheorien … und das, obwohl eigentlich nichts passiert ist.mk

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/31894

Maik Klotz arbeitet als Head of Business Development im Bereich Mobile Loyalty und Payment. Er ist Berater, Sprecher und Autor zu den Themen Banking, Payment und Retail. Seit vielen Jahren berät er Unternehmen zu kundenzentrierten Innovationsmethoden und der Fokussierung auf den Nutzer.

Maik Klotz arbeitet als Head of Business Development im Bereich Mobile Loyalty und Payment. Er ist Berater, Sprecher und Autor zu den Themen Banking, Payment und Retail. Seit vielen Jahren berät er Unternehmen zu kundenzentrierten Innovationsmethoden und der Fokussierung auf den Nutzer.

Schreiben Sie einen Kommentar