PSD2/XS2A: Auka will per Google Cloud die Banken mit mobiler Bezahltechnologie ausrüsten

Auka

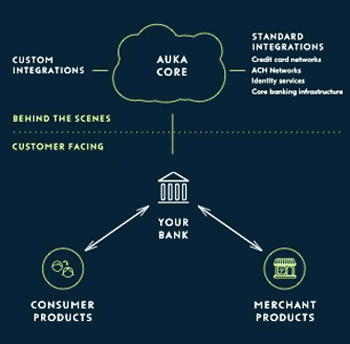

Auka, ein Finanzunternehmen aus Oslo, will per mobiler Bezahlinfrastruktur Finanzinstitute, Händler und Konsumenten verbinden. Die Besonderheit: Auka sei das erste lizenzierte und regulierte Finanzunternehmen, das vollständig auf einer Google Cloud Plattform operiert. Banken könnten, so Auka, diese Infrastruktur und Applikation lizenzieren und die mobilen Bezahlprodukte unter ihrer eigenen Marke für ihre Kunden zur Verfügung stellen.

Auka

Die Zusammenarbeit mit dem Auka-Team ist sehr aufregend für uns. Sie bringen spannende Ideen und innovative Konzepte in eine bis dato sehr traditionelle Industrie. Ich bin überzeugt davon, dass Auka die Finanzbranche aufrüttelt und einen Schritt nach vorn bringt.”

Otso Juntunen, Head of Google Cloud Platform NordländerIm Backend baut Auka völlig auf die Google App Engine, ein Service der Cloud-Plattform. Von Anfang an hätten die beiden Unternehmen sehr eng zusammengearbeitet und wollen nun gemeinsam neue innovative Bezahlkonzepte in der Finanzindustrie implementieren.

Auka

Der Launch der Plattform kommt zeitgleich mit der Einführung der PSD2/XS2A-Richtlinien, die 2013 von dem Europäischen Parlament bestätigt und Ende letzten Jahres nochmals überarbeitet wurden. Auch nach der ersten Reform im Jahre 2007 war der Finanzmarkt noch sehr starr organisiert. Die letzten Änderungen bedeuten nun eine komplette Öffnung des europäischen Zahlungsverkehrs und die Liberalisierung des gesamten europäischen Finanzmarktes, weshalb auch cloudbasierte Lösungen wie die von Auka auf dem Markt ihren Einsatz finden. Auf Unternehmens- und Bankenebene erhöht sich dadurch der Wettbewerb, da dem Endverbraucher nun eine viel breitere und entsprechend auch ökonomischere Auswahl an Finanzprodukten zur Verfügung steht. Eine Folge dieser neuen Regulierungen ist, dass traditionelle Banken und Finanzinstitutionen ihre Monopolstellung einbüßen und gezwungen werden, ihre APIs (Application Program Interface) auch für Dritte zu öffnen.

Digitale Revolution zwinge Banken zum Handeln

Im Grunde ist schon fast von einer digitalen Revolution die Rede, welche unser klassisches Bankenmodell aufwirbelt. Finanzinstitute müssen ihre Geschäftsmodelle anpassen, um Verluste zu verhindern, wenn neue und innovative Unternehmen in den Markt eintreten.

Die neuen PSD2/XS2A-Regulierungen werden den Sektor stark verändern, jedoch ist es für Finanzdienstleister auch eine Möglichkeit, in Zukunft relevant zu bleiben. Banken müssen sich nun also für eine von drei Möglichkeiten entscheiden: Nichts tun und akzeptieren, dass Kunden zu innovativeren Anbietern wechseln, ihre eigenen Systeme entwickeln oder auf ein bestehendes und voll funktionales Komplettpaket zurückgreifen, welches ganz auf die eigenen Bedürfnisse ausgerichtet werden kann.

Und genau an dieser Stelle will Auka mit seiner individuellen und cloudbasierten Plattform ins Spiel kommen. Alleine in Norwegen sei mCASH bereits von einem Viertel der Einwohner heruntergeladen worden.

Auka

“Traditionelle Banken sind – in Bezug auf die neue europäische Zahlungsdiensterichtlinie (PSD2 – Payment Service Directive 2.0) – mit signifikanten Änderungen ihrer Geschäftsmodelle und vor allem der Art und Weise, wie sie mit ihren Kunden interagieren, konfrontiert”, so Auka CEO Daniel Döderlein. “Banken sollten darauf vorbereitet sein, die neuen Regulierungen zum sogenannten Access to Accounts* (XS2A) voll auszunutzen. Es geht nicht darum, einfach nur den regulatorischen Anforderungen gerechtzuwerden und die eigenen APIs für Dritte zur Verfügung zu stellen.

Vielmehr sollte es das Ziel sein, eigene Anwendungen zu entwickeln, die die Öffnung der APIs der Konkurrenz ausnutzen und von den Endkunden bevorzugt werden.”aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/28841

Schreiben Sie einen Kommentar