Anacredit: Der Stand der Umsetzung – das harmonisierte Kreditmeldewesen Analytical Credit Dataset

impavidi

Knapp ein Jahr haben die meldepflichtigen Kreditinstitute in Deutschland noch Zeit, ihr Meldewesen nach den Vorgaben von Analytical Credit Dataset (kurz: AnaCredit) umzustellen. Dies verlangt vom Großteil der Institute hohe Anstrengungen im Jahr 2017. Insbesondere müssen bestehende Meldewesensysteme und Schnittstellen überarbeitet werden, um ein rechtzeitiges Reporting sicherzustellen. Torsten Peukert und Davor Jurak erläutern den aktuellen Stand der Umsetzung.

von Torsten Peukert und Davor Jurak, impavidi

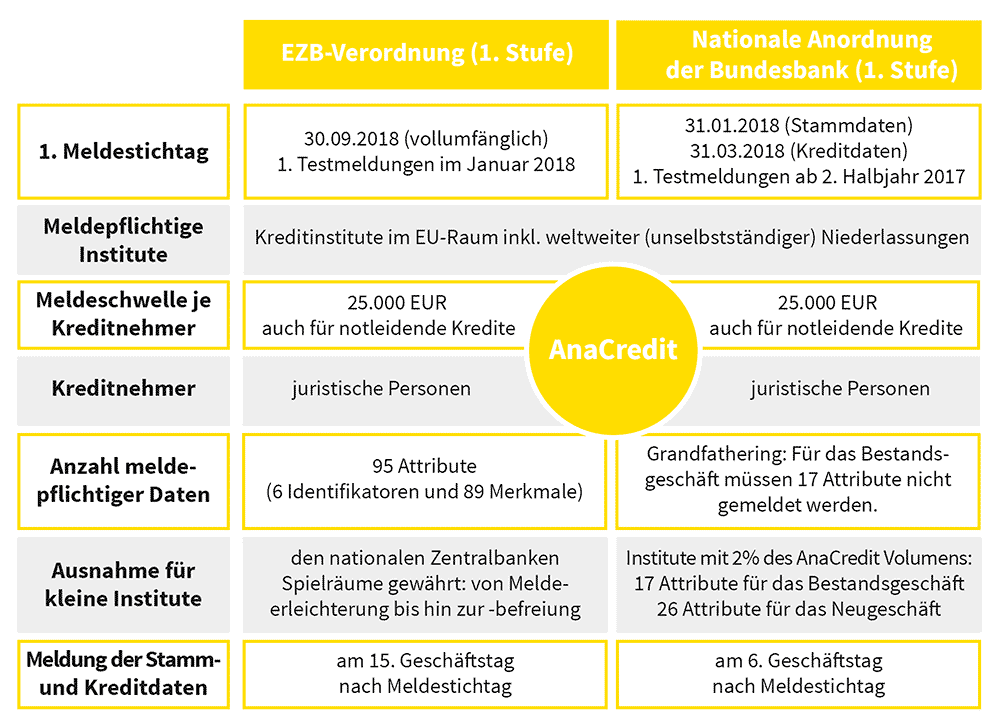

Die Einführung eines harmonisierten granularen Kreditmeldewesens auf EU-Ebene wird mehrstufig erfolgen. Die im Mai 2016 verabschiedete EU-Verordnung spezifiziert für Kreditinstitute die Meldepflichten der Stufe 1.

impavidi

Diese schreibt vor, dass Kreditinstitute alle Kreditarten (keine Derivate) an Kreditnehmer, die keine natürlichen Personen sind, ab einer Grenze von 25.000 EUR je Kreditnehmer an die Aufsicht melden müssen. Ab Anfang 2018 sind – bis auf wenige Ausnahmen – alle Kreditinstitute meldepflichtig. Für notleidende Kredite gibt es zurzeit keine spezielle Meldegrenze. Eine Ausweitung der Meldepflichten und des Meldeumfangs ist zu einem späteren Zeitpunkt möglich. Dies wird in weiteren Stufen angekündigt.

EZB-Verordnung und Umsetzung in Deutschland

Bereits im Juni 2016 hat die Bundesbank ihre nationale Anordnung, welche die Auslegung der europäischen AnaCredit-Vorgaben für meldepflichtige Kreditinstitute in Deutschland umfasst, im Bundesanzeiger veröffentlicht. Diese unterscheidet sich in einzelnen Punkten zur EZB-Verordnung. Die folgende Übersicht zeigt die Unterschiede auf.

impavidi

Die Bundesbank verzichtet nicht auf die Meldepflicht für Auslandsfilialen. Demzufolge kommt deutschen Kreditinstituten, die über Niederlassungen in mehreren EU-Ländern verfügen, ein erheblicher Mehraufwand zu, um die verschiedenen nationalen Anforderungen in ihrem Meldewesen umzusetzen. Sie müssen unterschiedliche Meldezeitpunkte, verschiedene Meldeumfänge sowie abweichende Meldeerleichterungen bzw. -ergänzungen je Land beachten und ggf. Doppelmeldungen abgeben.

Weiterhin sieht die EZB mögliche Feedback-Loops vor. Allerdings wird die Bundesbank zunächst davon keinen Gebrauch machen.“

Neben der stark ansteigenden Anzahl an Meldungen wird die größte Herausforderung für meldepflichtige Kreditinstitute sein, die melderelevanten Daten aus den verschiedenen Bereichen (z.B. Vertrieb, Rechnungswesen, Risikomanagement) und Systemen zu beschaffen und in erforderlicher Granularität und Qualität bereitzustellen. Hierzu muss die Datenkonsistenz geprüft werden, um den Anforderungen der Bundesbank gerecht zu werden. Aber es sind auch Daten gefordert, die bisher nicht meldepflichtig waren und aktuell zum Teil gar nicht oder nicht in der geforderten Qualität im Meldewesen vorliegen. Dementsprechend müssen Meldewesensysteme und Schnittstellen überarbeitet werden.

Welche Schritte müssen Kreditinstitute unternehmen?

Kreditinstitute sollten ihre Vorbereitungsarbeiten zur rechtzeitigen Erfüllung der Meldeanforderungen intensivieren. Es muss die bestehende Lücke im Meldewesen analysiert, der Handlungsbedarf identifiziert und darauf aufbauend ein passendes Konzept zur Umsetzung der AnaCredit-Anforderungen erstellt werden. Ferner wird es notwendig sein, die bestehende IT-Struktur und Meldewesensoftware anzupassen, um ein rechtzeitiges Reporting sicherzustellen.

Beispielsweise kann ein Kreditinstitut die AnaCredit-Daten teilweise aus dem bestehenden Meldedatenhaushalt herleiten und um die dort heute fehlenden Daten ergänzen, um die Datenanforderungen für AnaCredit vollumfänglich und in der notwendigen Qualität zu erfüllen. Diesen Weg bietet z.B. die Meldewesensoftware BAIS (Banken-Aufsicht-Informations-System) an.

Bei einer solchen Vorgehensweise können die notwendigen Daten entweder als:

1. Vollanlieferung

2. Teilanlieferung mit Mapping an die Meldewesenlösung angeliefert werden.

Auch wenn die AnaCredit-Meldefunktionalität ein fester Bestandteil der Meldewesenlösungen sein wird, gibt es auch Bestrebungen, diese Funktionalität auch alleinstehend anzubieten. Damit wäre auch ein Mix aus unterschiedlichen Lösungen zur Abdeckung der umfänglichen bankaufsichtlichen Meldeanforderungen in einem Institut möglich. Für Anwender einer Komplettlösung integriert sich das Modul komplett in die bestehende Datenversorgung und Abläufe.

Besonders die neuen Attribute, die durch AnaCredit abgefragt werden, stellen eine größere Herausforderung dar. Für Anwender einer Komplettlösung sind Teile der geforderten Meldedaten bereits vorhanden und somit für AnaCredit im Verarbeitungsprozess ohne zusätzliche Datenerfassung einsetzbar.

Am Beispiel der Datenversorgung für BAIS (Stand BAIS Version 1.24) wird deutlich, wie umfänglich die Datenanforderungen für AnaCredit sind:

1. Stammdaten Kreditnehmer (ACCPIF) mit 22 Attributen

2. Kredit- und Geschäftsdaten (ACFDIF) mit 34 Attributen

3. Sicherheiten (ACIPIF) mit 10 Attributen

4. Stammdaten – Kreditdaten Verknüpfung (ACCFIF) mit 1 Attribut

5. Sicherheiten – Kreditdaten Verknüpfung (ACIFIF) mit 2 Attributen

6. Rechnungslegungsdaten (ACFAIF) mit 16 Attributen

7. Gegenpartei – Ausfalldaten (ACPDIF) mit 3 Attributen

Torsten Peukert hat langjährig mit anerkannten Spezialisten im Kreditgeschäft und Risikocontrolling zusammengearbeitet und ist Autor einer Vielzahl von Publikationen in diesem Fachgebiet. Als Unternehmensberater mit den Schwerpunkten Bankaufsichtsrecht, Risikomanagement und Risikomanagementsysteme sowie deren technischer Umsetzung blickt er auf eine Vielzahl erfolgreicher Projekte zurück. Im August 2008 trat er in die Geschäftsführung der impavidi GmbH ein und verantwortet die Themen Risikomanagement (Modelle, Prozesse, Regulatorik) sowie bankaufsichtliche Zulassungsverfahren und Meldewesen.

Torsten Peukert hat langjährig mit anerkannten Spezialisten im Kreditgeschäft und Risikocontrolling zusammengearbeitet und ist Autor einer Vielzahl von Publikationen in diesem Fachgebiet. Als Unternehmensberater mit den Schwerpunkten Bankaufsichtsrecht, Risikomanagement und Risikomanagementsysteme sowie deren technischer Umsetzung blickt er auf eine Vielzahl erfolgreicher Projekte zurück. Im August 2008 trat er in die Geschäftsführung der impavidi GmbH ein und verantwortet die Themen Risikomanagement (Modelle, Prozesse, Regulatorik) sowie bankaufsichtliche Zulassungsverfahren und Meldewesen.

Davor Jurak war nach seinem BWL-Studium im Risikomanagement der National Westminster Bank AG und der Commerzbank AG beschäftigt. Folgend übernahm er in den Jahren 2003 bis 2010 bei der LHB Internationale Handelsbank AG als Vorstand Verantwortung. Ab 2010 brachte er seine Expertise in diversen Projekten mit den Schwerpunkten Risiko, Controlling sowie Liquidität für Banken ein. Im März 2013 trat er in die Geschäftsführung der impavidi GmbH ein und verantwortet die Themen Risikoreporting, Liquiditätssteuerung, Datenflussmanagement und Rechnungswesen sowie Controlling.

Davor Jurak war nach seinem BWL-Studium im Risikomanagement der National Westminster Bank AG und der Commerzbank AG beschäftigt. Folgend übernahm er in den Jahren 2003 bis 2010 bei der LHB Internationale Handelsbank AG als Vorstand Verantwortung. Ab 2010 brachte er seine Expertise in diversen Projekten mit den Schwerpunkten Risiko, Controlling sowie Liquidität für Banken ein. Im März 2013 trat er in die Geschäftsführung der impavidi GmbH ein und verantwortet die Themen Risikoreporting, Liquiditätssteuerung, Datenflussmanagement und Rechnungswesen sowie Controlling.

Für Anwender, die eine solche AnaCredit-Funktionalität losgelöst vom bestehenden Meldedatenhaushalt nutzen wollen, ist dann eine Anlieferung aller Attribute (eine Vollanlieferung) notwendig.

Für Anwender einer Komplettlösung ist nur eine Teilanlieferung notwendig. Dabei kann zwischen abgeleiteten oder angelieferten Attributen per Vorfahrtsregelung unterschieden werden. Diese können individuell parametrisiert werden.

Aus unserer Erfahrung kann das BAIS-Mapping für ca. ein Drittel der Attribute maschinell durch fest hinterlegte Regeln vor allem aus den Meldedaten zur CRR und den statistischen Meldungen erfolgen. Für ein weiteres Drittel lassen sich meist institutsindividuell Ableitungen bilden und nur für das letzte Drittel der neuen Attribute muss eine zusätzliche Anlieferung konzipiert und umgesetzt werden.

Die Entwickler der Meldewesensoftware ABACUS/daVinci gehen mit der Einführung von ABACUS 360 einen anderen Weg. Die Einführung von AnaCredit wird als Chance gesehen, das bestehende Datenmodell zu modernisieren und bisher optionale Performanceverbesserungen in den Standard zu überführen.

Die AnaCredit-Funktionalität wird in der bestehenden ABACUS/daVinci-Welt nicht umgesetzt. Die Migration bestehender Systeme auf das AnaCredit-fähige ABACUS 360 wird dahingehend vereinfacht, dass die vorhandene Datenschnittstelle lediglich um neue Attribute erweitert wird. Altsysteme nutzen für das Meldewesen einen Datenwrapper, der bestehende Felder automatisch übernimmt.

Für neue AnaCredit-relevante Felder muss allerdings umgedacht werden: Die zukünftige Datenstruktur basiert auf sprechenden Entitäten (RTxxx-Struktur wird durch Partner/ Instrument/ Position/ etc. abgelöst.) und erhält mit der im Standard implementierten Vertikalisierung auch einen Performanceschub. Dabei wird die DB-Datenkomprimierung über Partitionen ermöglicht, indem Feldredundanzen durch eine erhöhte Komplexität der verknüpften Entitäten vermieden werden. Die Datenmodellierung fachlicher Attribute sowie die darauf basierenden Transformationsregeln könnten sogar an Komplexität verlieren, wenn Redundanzen konsequent vermieden werden.

Beiden Meldewesenlösungen gemeinsam bleibt jedoch, die Sicherung der Datenqualität bestmöglich zu unterstützen. Hier ist jeweils der Anwender gefragt, um bedarfsgerecht eigene QS-Maßnahmen zu konfigurieren.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/48188

Schreiben Sie einen Kommentar