FinTechs bei Banken einfach wie eine Smartphone-App installieren? Interview mit dem Avaloq-CPO

Avaloq

Avaloq hat seine Banking-Suite schon vor einigen Jahren begonnen zu öffnen und will Fintechs per API in das Avaloq Ecosystem einbinden. Nun hat das Unternehmen mit „avaloq.one“ eine Weiterentwicklung vorgestellt – einen App-Store fürs Banking. Über die Plattform sollen sich FinTechs bei Banken wie eine Smartphone-App installieren lassen. Das klingt so ungewöhnlich – da mussten wir beim Avaloq-CPO Martin Greweldinger nachfragen, wie das gehen soll …

Herr Greweldinger, ein App-Store fürs Banking – was muss ich mir darunter vorstellen?

Mit avaloq.one treiben wir Innovation im Bereich Banking- und Financial-Services voran. Einen Prototypen und den Weg zu unserer Zielvision haben wir bereits 2018 auf der Finovate Asia in Hong Kong vorgestellt – und sehr zu unserer Freude hat das Fachpublikum uns mit dem „Best of Show“-Award ausgezeichnet.

Unsere Vision ist der Aufbau eines „Double Marketplace“. Damit zielen wir darauf ab, die User Experience für Bankkunden neu zu definieren.

Das heißt: Wir ermöglichen nicht nur Banken, FinTech-Lösungen vollumfänglich zu integrieren. Mit unserem Web-Banking-Store ermöglichen wir dem Kunden in einem künftigen Schritt, in seinem Online-Banking Banklösungen und später auch Bankprodukte individuell zusammenzustellen.“

avaloq

Das heißt: Kunden loggen sich im Online-Banking ihrer Bank ein. Für bestimmte Bank-Services finden sie dann das Standardangebot, wie es heute jede Bank anbietet. Neu ist, dass sie dann den „Store“ anwählen können. Dort können Sie verschiedene Themen, wie z.B. Handel- oder Applikationen-Lösungen, zu Ihrem Online-Banking hinzufügen und das bisherige Bankangebot individuell erweitern.

Diese Applikationen sind in einem App-Store zugänglich, in unserem Fall stammen sie von FinTechs und sind technisch bereits vorab in die Avaloq-Plattform integriert.

So einfach eine App zu installieren wie beim Google-Play-Store wird es ja nicht sein, oder? Wie aufwändig ist es für eine Bank, die diversen FinTech-Lösungen aus dem Ökosystem in das eigene Online-Angebot zu integrieren – technisch?

Genauso einfach soll es sein.“

Wir bedienen ja heute bereits viele Banken mit der gleichen Software aus unseren Service-Zentren. Es kommt jedoch darauf an, wie eine Bank ihren Kunden die Integration anbieten möchte und welche Infrastruktur und Software die Bank einsetzt. Für Banken, für wir die Software betreiben, also SaaS- und BPaaS-Kunden, werden wir fertige Integrationen anbieten. Diese können sie dann sehr einfach anwenden.

Jede Anpassung an den Frontends erfordert aber etwas Aufwand. Technisch gesehen muss man dabei die Backend-Integration via API abdecken und die Frontend-Integration via Micro-Frontends.

Mit unseren Standard-APIs verbinden sich FinTechs selbst: die Software ist bereits lauffähig, und der Datenaustausch ist sichergestellt.“

Für die Frontend-Integrationen bieten wir Standards an, die sich die Bank aussuchen kann. Generell gilt: Je schneller wir im Banking nach Standards arbeiten, desto einfacher wird die Integration.

avaloq

Welche „Apps“ bieten Sie an? Wie viele FinTechs haben Sie bis heute für Ihr Ökosystem gewinnen können?

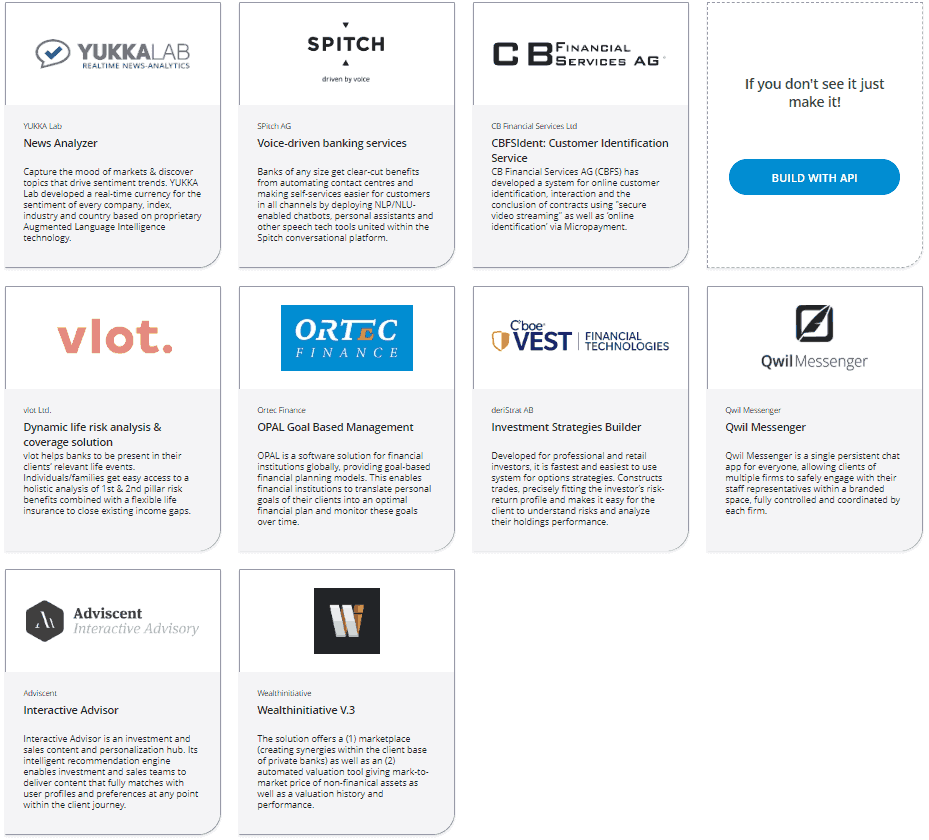

Wir sind derzeit im ständigen Austausch mit FinTechs. Fast täglich sprechen uns neue Partner an, und wir treiben die technische Integration voran. Seit dem Launch in April promoten wir bereits neun FinTechs in unserem Marketplace, darunter ein Messenger zum sicheren Austausch zwischen Kunde und Berater, ein News-Analyzer, der täglich eine Viertelmillion Nachrichten analysiert, und ein interaktiver Finanzberater.

[Der Marketplace ist hier zu finden; Anm. d. Red]Seit dem Launch im April haben wir bereits neun FinTechs in unserem Marketplace ongeboardet, und wir arbeiten täglich daran, weitere Partner zu verifizieren.“

Und wie sorgt Avaloq dafür, dass die Module der anderen FinTechs aus seinem Ökosystem sicher sind?

Unsere eigene Software-Plattform genügt allerhöchsten Sicherheitsstandards, darauf legen wir unser höchstes Augenmerk.

Es geht uns nicht darum, die größte mögliche Anzahl von Anbietern zu gewinnen – Qualität ist wichtiger als Quantität.“

Das gilt auch für die APIs, die wir den Banken zur Nutzung anbieten. Alle auf avaloq.one gelisteten Produkte haben wir eingängig geprüft. Bei der Analyse prüfen wir sowohl das Unternehmen als auch das Produkt. Für unsere Banken bieten wir verschiedene Möglichkeiten und Services an, die die Sicherheit der Lösung garantieren. Daneben ist jedoch auch die Bank selbst gefordert, eigene Sicherheitsprüfungen durchzuführen. Wir planen, demnächst auch eine Zertifizierung anzubieten, die Banken und FinTechs optional beanspruchen können und die den Integrations-Prozess vereinfacht.

Welche Anreize bieten Sie FinTechs, damit diese ihre Lösungen dem Avaloq-Ökosystem zur Verfügung stellen?

Teil des Avalog-Ökosystems zu werden, bietet FinTechs gleich mehrere Vorteile: Sie erhalten Zugang zur weltweiten Avaloq Community und damit zu mehr als 150 internationalen Nutzern unserer Avaloq-Plattform. Wir helfen auch bei der Expansion in neue Märkte und können z. B. die Lösungen eines deutschen FinTechs in der Schweiz, in UK, Asien und anderen Kernmärkten anbieten. FinTechs können mit einer kompletten Banklösung in der Cloud den Datenaustausch testen und den Datenfluss und die gewünschte Funktionalität verifizieren. Weiterhin bieten wir unser Know-how an und helfen den FinTechs mit unseren mehr als als 50 Produkt-Ownern und all unseren Entwicklern, ihre Lösung optimal zu gestalten. Unser Avaloq Venture Fund steht zudem bereit, um in innovative Konzepte und Lösungen zu investieren. Somit kann es das Wachstum von FinTechs unterstützen.

Wir haben die Kooperation zwischen Banken und FinTechs ausgiebig untersucht und wollen beide Seiten dabei unterstützen, die Integrations-Herausforderungen zu lösen, während FinTechs auch die Möglichkeit erhalten sollen, sich auf ihr Produkt zu konzentrieren.“

Und welche Vorteile hat eine Bank, wenn sie diese FinTech-Lösungen in ihr Leistungs-Portfolio integriert?

Natürlich profitieren auch Banken von avaloq.one. Sie erhalten Zugriff auf innovative FinTech-Lösungen, die sie dank unserer umfangreichen Vorprüfung einfach und schnell finden und dann sicher und erfolgreich in ihre Systemlandschaft integrieren können. Dank einer verkürzten Suche, einer Einbindung in den Bankenprozess und technischer Integration helfen wir Banken, ihre Time-to-market erheblich zu verkürzen. Banken gewinnen an Schnelligkeit für Integration durch Open APIs, vereinfachte Vertragsgestaltung mit dem FinTech und einfache Einbindung sowohl in den Bankenprozess als auch in die von Avaloq bereitgestellten User Frontends.

Im Bereich Kosten sparen Banken an den Implementierungskosten, wenn sie „Out of the box“-Angebote installieren. Damit reduzieren sie auch das Risiko, die falschen FinTechs zu integrieren.“

Mit der Einbindung bereits validierter Unternehmen und Lösungen gewinnen Banken an Sicherheit und profitieren dabei auch von den Community-Effekten und Best Practices anderer Avaloq-Banken.

Der für Banken wahrscheinlich wichtigste Vorteil ist jedoch die Differenzierung: Die erste Bank, die den kundenseitigen App Store auf den Markt bringt, wird nach unseren Analysen und Erfahrungen ihren Kunden ein konkurrenzloses und innovatives Angebot präsentieren können.

Wann sind Sie mit „avaloq.one“ live gegangen – und wie viel mehr FinTechs sollen damit erreicht werden?

Wir haben avaloq.one im April auf den Markt gebracht.

Neun Produkte sind bereits im Marketplace live, und es sind rund 100 potenzielle weitere Kandidaten im Verifikations-Prozess.“

Dabei bauen wir unser Angebot an Open APIs kontinuierlich nach den Anfragen und Bedürfnissen von FinTechs aus und werden somit in den nächsten Monaten weitere FinTechs in den Marketplace aufschalten. avaloq.one ist ein Ökosystem, und die Idee eines Ökosystems ist es, skalierbar und offen zu sein – daher haben wir unserem Ökosystem keine Grenzen gesetzt.

Herr Greweldinger, vielen Dank für das Interview.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/90212

Schreiben Sie einen Kommentar