Lünendonk-Whitepaper 2020: Die Banken-IT in der Transformation zu digitalen Ökosystemen

Lünendonk

Der Wandel zur digitalen Plattform-Ökonomie ist im Banking in vollem Gange, aber Banken laufen der Entwicklung hinterher. Die derzeitige Banken-IT deckt Anforderungen an Customer Experience entlang digitaler Touchpoints nur bedingt ab. Die Anforderungen an IT-Beratungen haben sich stark verändert. Das sind zentrale Aspekte im neuen Lünendonk®-Whitepaper „Banken-IT in der Transformation zu digitalen Ökosystemen“ in Zusammenarbeit mit Senacor.

Die Digitalisierung und die mit ihr verbundene Bank-Transformation ist seit Jahren eines der wichtigsten Themen. Viele Banken haben in der Vergangenheit ihre Transformation im Hinblick auf mehr digitale Geschäftsmodelle nicht hoch genug priorisiert. Notwendige IT-Modernisierungsprojekte wurden oft nicht konsequent umgesetzt. Tatsächlich blieben viele wichtige Digitalinitiativen von Banken hinter den Erwartungen zurück. Erfolgreiche, rein digitale und plattformbasierte Geschäftsmodelle im Banking sind im deutschsprachigen Raum somit bisher eher selten und kommen überwiegend von Neobanken und Start-ups, die auch neue Maßstäbe bei digitalen Kunden-Touchpoints und der Customer Experience setzen.

Das neue Whitepaper „Die Banken-IT in der Transformation zu digitalen Ökosystemen“ von Lünendonk & Hossenfelder richtet den Blick mit einer Bestandsaufnahme auf den Status quo der Banken-IT und gibt Handlungsempfehlungen für den Aufbau einer flexiblen, modularen und schnittstellenoffenen IT-Landschaft, die den Anforderungen der digitalen Plattform-Ökonomie entspricht. Zudem skizziert es die veränderte Rolle von IT-Dienstleistern. Das Whitepaper ist in fachlicher Zusammenarbeit mit der IT- und Managementberatung Senacor entstanden und ab sofort kostenfrei verfügbar.

Lünendonk

Banken müssen, wenn sie Teil der digitalen Plattform-Ökonomie sein wollen, eine offene Systemumgebung schaffen, durch die der Bankkunde nahtlos auf die eigenen Angebote als auch auf die von Drittanbietern zugreifen kann. Dadurch ergeben sich für Banken neue Ertragsquellen, neue Möglichkeiten der Kundenbindung sowie neue Geschäftsmodelle. Banken müssen ihre IT-Architektur radikal an die veränderten Anforderungen anpassen sowie ihre IT-Systeme umbauen.“

Mario Zillmann, Partner bei Lünendonk & Hossenfelder und Autor des Whitepapers

Der Banksektor ist seit einigen Jahren von Disruption durch digitale Technologien bedroht. Neue Wettbewerber wie die GAFAs (Google, Amazon, Facebook, Apple), Neobanken, Zahlungsdienstleister sowie eine ganze Reihe FinTechs zielen mit innovativen digitalen Produkten und hoher Customer Experience auf die Bankkunden. Als direkte Folge von Covid-19 steigt die Nachfrage nach bargeld- beziehungsweise kontaktlosem Bezahlen sowie nach digitalen Kunden-Touchpoints zur Abwicklung von Bankgeschäften.

Neben dem Digitalisierungs-Schub durch die Coronakrise und Disruption kommt auf die Banken seit 2019 ein verstärkter Handlungsdruck durch den Gesetzgeber zu: Banken sind durch die Zahlungsdienstleisterrichtlinie PSD2 verpflichtet, ihre Schnittstellen (APIs) gegenüber Drittanbietern zu öffnen. Durch PSD2 werden Banken stärker getrieben, ihre traditionellen Silostrukturen und die funktionale Trennung der Bankorganisation aufzulösen und sich als ein Teil von digitalen Plattformen und Ökosystemen weiterzuentwickeln.

Senacor

Die digitale Transformation beschreibt einerseits, wie sich die Technik verändert, andererseits aber auch, wie sich die Kunden verändern und wie sie künftig Banking erleben möchten. Digitale Angreifer machen vor, wie Plattformen den Alltag von immer mehr Verbrauchern prägen und wie sie ihr Angebot in rasender Geschwindigkeit skalieren. Wenn die Banken sich nicht endgültig abhängen lassen wollen, müssen sie sich auf neue Technologien wie beispielsweise Cloud, Microservices und plattformunabhängige IT einlassen und sich so in die Lage versetzen, eines Tages selbst wieder den Ton mit angeben zu können.“

Raphael Vaino, Managing Director bei Senacor

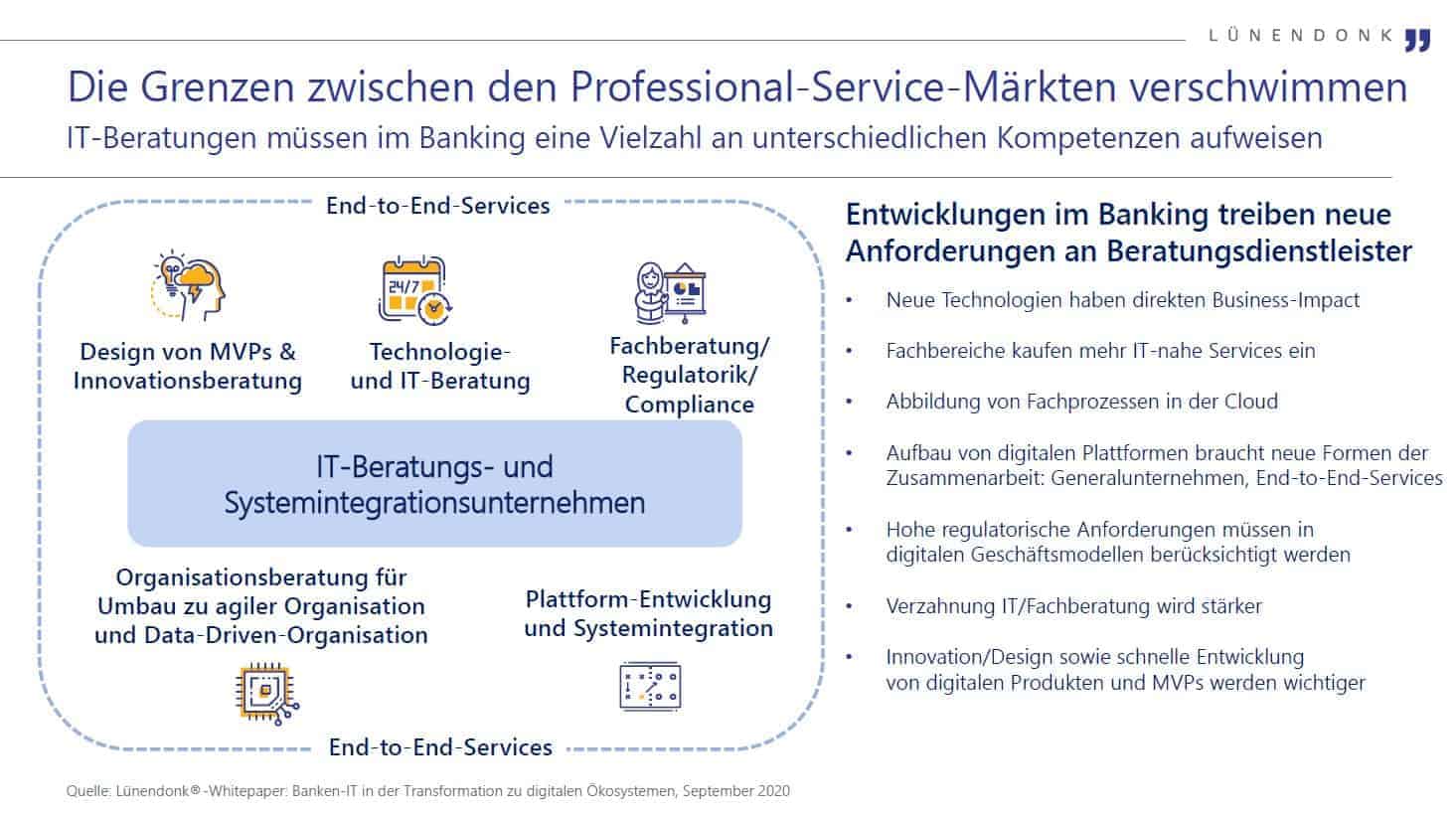

Den Aufbau und die Einführung von digitalen Plattformen für die Banken-IT können Banken aufgrund fehlender Skills und Erfahrungswerte nicht immer aus eigener Kraft stemmen, sind aber wegen der hohen Innovations- und Technologiegeschwindigkeit zum Handeln gezwungen. Folglich nimmt der Bedarf an externer Unterstützung zu, wobei ganzheitliche Dienstleistungen – von der Konzeption über die Prozess- und IT-Architektur bis hin zu Bau und Implementierung von IT-Plattformen – stark an Bedeutung gewinnen.

Lünendonk

Das Whitepaper steht hier zum kostenfreien Download bereit. “pp“

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/111005

Schreiben Sie einen Kommentar