Banken fühlen sich von Digital- oder Neobanken umzingelt

Photonphoto / Bigstock

Für die Banken in Deutschland sind Payment-Dienstleister und neue Digitalbanken derzeit die Top-Wettbewerber und wichtigsten Konkurrenten. Über 40 Prozent der Entscheider sehen dabei ihr Geschäft durch diese Unternehmen bedroht. Als Antwort suchen die Banken noch stärker als bisher die Nähe von FinTechs, denen sie in aller Regel am ehesten unterstellen, mit ihnen im selben Boot zu sitzen. Ziel ist, mit mehr Digital-Know-how und neuen Lösungen die stärker werdenden Payment-Dienste wie Paypal und Neobanken wie N26, Revolut oder Wirecard / Boon auf Abstand zu halten. Jedes dritte Institut plant demnach, in den kommenden drei Jahren ein FinTech zu kaufen und nahezu ebenso viele wollen ein eigenes FinTech gründen. Das ergibt die Studie „Branchenkompass Banking 2019“ von Sopra Steria Consulting.

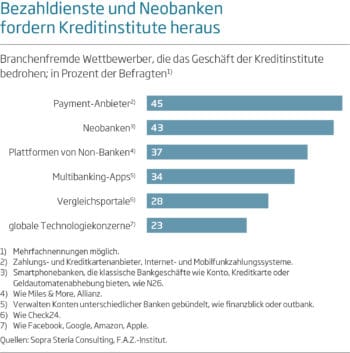

Klassische Kreditinstitute sehen ihr Geschäft aktuell vor allem durch Payment-Anbieter bedroht. 45 Prozent der befragten Entscheider zählen ebenjene Zahlungs- und Kreditkartenunternehmen und Internet- sowie Mobilfunkzahlsysteme derzeit zu ihren stärksten Wettbewerbern. Aufgrund der Fokussierung der Payment-Provider auf mobile Endgeräte besetzen diese eine wichtige Kundenschnittstelle, die insbesondere viele Banken zu lange stiefmütterlich behandelt hatten. Wirecard launchte beispielsweise erst kürzlich eine Art eigene Neobank (das wichtigste B2C-Produkt Boon Planet) und im Oktober eine volldigitale Multi-Merchant-Loyalty-Lösung für Händler, die Loyalitätsprogramme und Zahlungsdienste vereint.

Digital- oder Neobanken als Gefahr für Etablierte

Sopra Steria Consulting

Weitere Gefahr droht zudem von jungen Digitalbanken. 43 Prozent der Bankentscheider sehen ihr Geschäftsmodell durch Smartphone-Banken wie N26, Bunq, Fidor und Revolut bedroht. Durch ihre Produktinnovationen sowie das einfache und stets verfügbare Echtzeit-Banking mit einigen innovativen Elementen, die die etablierten Banken gerade im Kontext der App-Nutzung nicht bieten, ziehen die Neubanken zahlreiche neue Kunden an. Gerade N26 zählt mittlerweile mehr als 3,5 Millionen Kunden in zahlreichen entwickelten Märkten in Europa und den USA. Die britische Digitalbank Revolut dagegen betreut europaweit sechs Millionen Kunden, 150.000 davon in Deutschland. Weitere dieser neuen Digitalinstitute, die den Markteintritt in Deutschland bereits hinter sich haben, sind der britische Anbieter Monese sowie die Niederländer Bunq und Moneyou – und das ist erst der Anfang einer Entwicklung, die insbesondere durch etablierte Banken gefördert wird.

Darüber hinaus rücken verstärkt Nichtbanken, will sagen: Unternehmen, die die Banken zu lange gar nicht auf dem Schirm hatten, in den Kreis der Top-Wettbewerber für die Geldinstitute. Erst kürzlich erweiterte die Lufthansa ihr Bonusprogramm Miles & More um eine Bezahlfunktion. Dadurch können sie mit ihrer neuen Multibanking-App Finance Plus bereits auf einen großen Kundenstamm zurückgreifen. Die Plattform Iconic Finance der Allianz steht bei den Banken ebenfalls unter Beobachtung. Insgesamt sehen 37 Prozent der Bankmanager aufkommende Finance-Plattformen von Nichtbanken als zunehmende Konkurrenz zu ihren Finanzprodukten und Services an.

Keine Angst vor Digitalkonzernen

Trotz digitaler Bezahlfunktionen wie Google Pay oder Apple Pay sehen interessanterweise nur 23 Prozent der Kreditinstitute ihr Geschäft durch Google, Amazon, Facebook oder Apple (GAFA) bedroht. Im Ranking der Top-Wettbewerber sind diese Unternehmen nach unten gerutscht, 2018 waren es noch 39 Prozent.

Die Banken können sich vor digitaler Konkurrenz kaum noch retten. Da liegt es in der Natur der Sache, dass sie die konkreten Gefahren durch brancheninterne Wettbewerber für bedrohlicher halten als die der großen Techkonzerne aus den USA.“

Martin Stolberg, Director Banking bei Sopra Steria Consulting

Mit FinTechs den Wettbewerb auf Abstand halten

Viele Institute merken, dass sie allein digital nicht so schnell nachziehen können, und setzen deshalb noch intensiver auf FinTechs ohne eigene Banklizenz. Zwei Drittel der Institute arbeiten in irgendeiner Form mit FinTechs zusammen – Tendenz steigend. Die Start-ups sollen mit Speziallösungen und ihrem Digital-Know-how bei der Entwicklung eigener Digitalangebote helfen.

Sopra Steria Consulting

Die Lage der Banken ist ähnlich komplex wie seinerzeit bei Neckermann. In den Chefetagen geht es darum, die richtige Abzweigung in die Zukunft für das eigene Institut zu wählen. Große Banken lassen parallel zum bisherigen Geschäft eine eigene Neobank oder Plattform wachsen, die Teile des klassischen Geschäfts kannibalisiert. Viele mittlere Banken und Sparkassen werden ihr Heil zusammen mit FinTechs in der Nische versuchen, und kleine Institute werden versuchen, Digitalkompetenz und Infrastruktur zu teilen und so Kosten zu senken.“

Martin Stolberg, Director Banking bei Sopra Steria Consulting

Die Kooperationsformen unterscheiden sich: 34 Prozent der Institute planen, ein FinTech zu übernehmen. Im Vergleich zum Vorjahr ist dieser Wert um zehn Prozentpunkte gestiegen. FinTech-Gründungen sind ebenfalls für ein Drittel der klassischen Kreditinstitute interessant. Die Hessische Landesbank hat beispielsweise über ein Joint Venture das FinTech Komuno gegründet. Weitere 25 Prozent der Banken planen auch weiterhin verstärkt Kooperationen mit FinTechs einzugehen. So ist die Deutsche Bank erst kürzlich bei Deposit Solutions eingestiegen.

Herausforderungen bei FinTech-Kooperationen

Sopra Steria Consulting

Mit jeder neuen Kooperation holen sich die Banken allerdings neue Herausforderungen ins Haus: „Je größer das Partnerportfolio, desto größer wird der Aufwand im Dienstleistermanagement. Banken müssen für jeden Partner sicherstellen, dass dieser die regulatorischen Anforderungen erfüllt, beispielsweise Sicherheitsanforderungen zum Schutz vor Cyber-Angriffen oder Anforderungen an die Stabilität und die Verfügbarkeit der eingekauften Leistung“, so Stolberg.

Die im Sommer 2019 durchgeführte Studie im Auftrag von Sopra Steria Consulting und dem F.A.Z.-Institut entstand unter Beteiligung von 101 Fach- und Führungskräften von Banken mit Bilanzsummen über 500 Millionen Euro. Als Befragungsmethode wurde CAWI (Computer Assisted Web Interviewing) eingesetzt. Teil der Studienergebnisse sind zudem fünf vertiefende Interviews mit Entscheidern. Der Branchenkompass Banking 2019 kann bei Sopra Steria bestellt werden.tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/98617

Schreiben Sie einen Kommentar