Bedeutungsverlust der Banken: Wie klassische Institute um ihr Geschäft kämpfen

PwC

Seit Jahren kämpfen klassische Kreditinstitute um ihre Marktstellung. Jetzt belegt eine Studie der PwC, dass die Zukunft für viele Banken noch schwieriger werden könnte als befürchtet. Denn die Covid-19-Krise beschleunigt einen Trend, der schon lange absehbar war – nicht unmittelbar, dafür aber langfristig. Die Banken und Sparkassen kämpfen verstärkt mit sinkenden Margen, niedrigen Zinsen und schlechterer Kreditwürdigkeit ihrer Kunden. Auf der anderen Seite drängen immer mehr Nicht-Banken in einen Markt und greifen traditionsreiche Institute auf ihrem ureigenen Gebiet an. Laut der Unternehmensberater von PwC werde sich diese Entwicklung durch die Coronakrise noch verstärken

Auch wenn die Pandemie ihren eigenen Gesetzen folgt, spielen hier Banken derzeit eine entscheidende Rolle: Einerseits stabilisieren sie mit ihrem Kreditgeschäft die Realwirtschaft und sichern strauchelnden Betrieben das Überleben. Andererseits sind sie aber dennoch keine Gewinner dieser Krise – denn das Spiel geht derzeit allzu oft zu Gunsten der FinTechs und digitalwirtschaftlich geprägten Unternehmen aus. Das belegt die Studie „Securing your tomorrow, today – The future of financial services“ der Wirtschaftsprüfungs- und Beratungsgesellschaft PwC.

PwC

Die Corona-Krise wirkt demnach als Katalysator für die Umbrüche im Finanzsektor, die sich schon länger abzeichneten. In der Post-Corona-Welt werden, so die Berater, klassische Finanzinstitute gleich aus mehreren Gründen ins Hintertreffen geraten: Zum einen verschlechtert sich durch die Krise die Kreditwürdigkeit von Unternehmen wie Konsumenten. Dies hat zur Folge, dass das Volumen der vergebenen Kredite in diesem Bereich sinkt, die aufgenommen und vergeben werden könnten. Zum anderen belassen Zentralbanken das Zinsniveau auch auf absehbare Zeit auf einem historisch niedrigen Niveau, um die wirtschaftliche Erholung nicht zu gefährden. Denn die Auswirkungen der Pandemie werden somit in der Realwirtschaft noch jahrelang deutlich zu spüren sein.

Der Bankensektor spielt nicht erst seit der Pandemie eine zentrale Rolle bei der Finanzierung von Fortschritt. Zur Bewältigung der Coronakrise sind eine schnelle Kreditvergabe und finanzielle Dienstleistungen nun umso kritischer und bilden die Basis für den ökonomischen Aufschwung. Gleichzeitig sollten die Institute ihre Restrukturierungsfähigkeiten und -kapazitäten erweitern, um den deutlich steigenden Bedarf in diesem Bereich zu adressieren.“

Philipp Wackerbeck, Partner bei Strategy& / PwC

Die Zukunftsaussichten für einzelne Sektoren und Unternehmen der Finanzbranche unterscheiden sich deutlich. Besonders der Druck auf traditionelle Banken und Versicherungen wächst. Anbieter von Payments und Private Debt hingegen können aktuell profitieren. Langfristig wird auch die Bedeutung von Plattform-Ökosystemen gewinnen und gewachsene Marktstrukturen weiter aufbrechen.“

Clemens Koch, Financial Services Leader bei PwC Deutschland

Banken suchen nach Alternativen

PwC

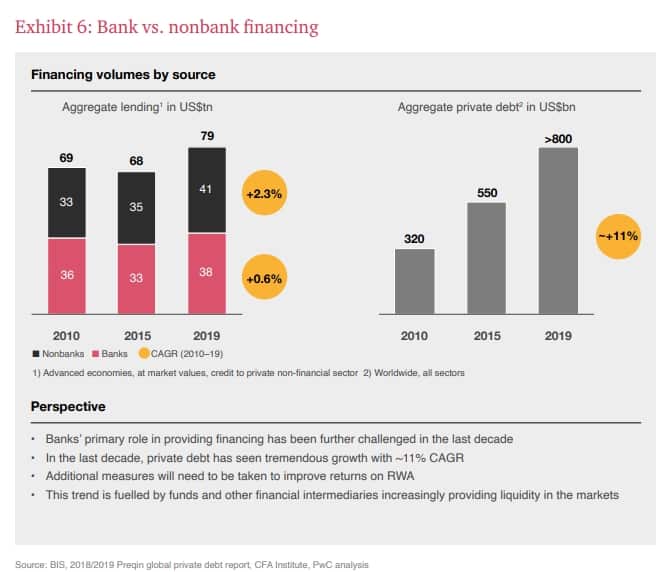

Dabei sind Unternehmen zunehmend dazu gezwungen, auf mehr als nur eine Finanzierungsquelle zu nutzen. Auf diese Weise gewinnt Private Debt immer größere Bedeutung – und damit Kreditfonds, die außerhalb des Kapitalmarkts Fremdfinanzierung für Unternehmen bereitstellen. Schon vor der Pandemie können wir bei dieser Anlageklasse Zunahmen beobachten: In den vergangenen zehn Jahren verzeichnete Private Debt ein Wachstum von rund elf Prozent pro Jahr. Allein im Jahr 2019 summierte sich das von Nichtbanken bereitgestellte Kreditvolumen auf 41 Billionen Dollar, das durch traditionelle Banken bereitgestellte Kreditvolumen belief sich dagegen auf 38 Billionen Dollar. Seit rund zehn Jahren lässt sich im Hinblick auf den Nicht-Bankensektor damit eine deutlich stärkere Zunahmen beobachten als für die traditionellen Banken.

So legte das Volumen alternativer Kapitalgeber seit 2010 im Schnitt um jährlich 2,3 Prozent zu, das Wachstum bei Banken lag dagegen nur bei 0,6 Prozent pro Jahr. Im weiteren Verlauf der Pandemie, das steht der Studie zufolge zu befürchten, wird sich dieser Trend noch deutlich beschleunigen. Für die klassischen Institute stellt sich damit allerdings auch die Frage nach ihrem künftigen Geschäftsmodell: Welche Rolle spielen sie im Finanzsektor noch, wenn alternative Kapitalgeber ihnen den Rang ablaufen?

PwC

Die Auswirkungen der Corona-Krise auf Banken und alternative Kapitalgeber weisen die Richtung, in die sich die unterschiedlichen Finanzierungsmodelle künftig entwickeln werden. Für traditionelle Finanzinstitute hat dies erhebliche Auswirkungen auf die Bilanzen. Banken müssen deshalb so schnell wie möglich über neue Wege nachdenken, an der Wertschöpfungskette teilzuhaben.“

Clemens Koch, Financial Services Leader bei PwC Deutschland

Kooperation von Banken mit branchenfremden Anbietern

In Deutschland dominieren aktuell traditionelle Institute mit der Kreditvergabe in Höhe von 2,7 Billionen Euro an Unternehmen und Privatkunden – Anbieter aus dem Nicht-Banken-Sektor verliehen 2019 dagegen lediglich 1,2 Billionen Euro. Allerdings wachsen Nicht-Banken hierzulande in diesem Kreditsegment mit einer jährlichen Wachstumsrate von 5,6% seit 2010 deutlich stärker als traditionelle Institute (2,3% jährlich im gleichen Zeitraum). Diese Entwicklung wird unter anderem durch regulatorische Vorgaben wie die Basel-IV-Standards mit höheren Kapitalanforderungen zur Risikominimierung gefördert – sodass Banken inzwischen gezielt mit branchenfremden Anbietern kooperieren.

Deutsche Institute prüfen in der aktuellen Krise verstärkt, welche Kreditsegmente sie weiterhin bedienen können, um ihre im europäischen Vergleich hohe Kreditqualität aufrecht zu erhalten.“

Philipp Wackerbeck, Partner bei Strategy& / PwCtw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/112396

Schreiben Sie einen Kommentar