Brauchen moderne Banken ein Smartphone-Only-Konto?

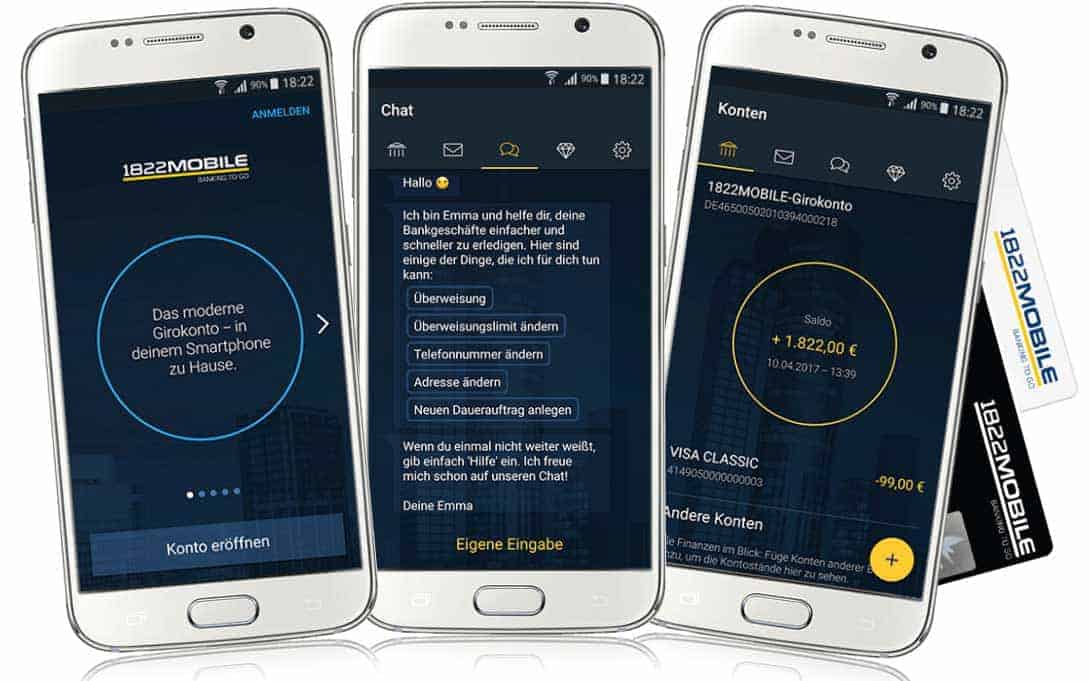

1822mobileGoogle Appstore

Bankomo, 1822mobile und jetzt auch Yomo: Banken strengen sich massiv an, um auch Smartphone-Only-Konten anzubieten. Aber brauchen moderne Banken überhaupt ein Gegenmodell zum N26-Konto für die Generation-Y? Fünf Digital-Spezialisten nehmen Stellung.

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er 11 Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Braucht die Welt ein Smartphone Konto? Die Frage kann man aus Sicht der Bank oder des Kunden betrachten. Schauen wir zunächst, welche Vorteile und Nachteile so Handy-Konto aus Kundensicht hat.

Es bedeutet eine schnelle und einfache Einrichtung, hoffentlich eine einfachere Bedienung und eine ständige Verfügbarkeit der Banking-Informationen. Wobei letzteres mittlerweile auch für “traditionelle” Banken Pflicht ist. Mir ist keine relevante Bank bekannt, die nicht auch eine Banking App bietet.

Das Smartphone-Konto hat aber auch eine Reihe von Nachteilen. Das beginnt meist bei einem reduzierten Funktionsumfang, und man kann das Konto per Definition nur aus der App bedienen.

Also selbst so einfache Dinge wie der selbst erstellte Kontoausdruck auf Papier werden damit zum Hindernislauf. Wer seine Rechnung noch in Papierform bekommt und keine echte Tastatur für das Tablet besitzt, blickt mit großer Vorfreude dem Monatsende entgegen.“

Im Prinzip überwiegen aus meiner Sicht die Nachteile. Das heißt aber nicht, dass es für so ein Konto keinen Markt gibt. Beispiel Auto, ein Kombi ist auch praktischer als ein Coupé. Trotzdem finden beide Modelle ihre Käufer.

ReiseBank

Betrachten wir das Thema nun aus der Sicht der Banken. Wobei ich hier folgende Gruppierung vornehme:

Für ein FinTech Startup hat das Smartphone-Konto durchaus Charme. Es ist im Aufbau sehr einfach und im Betrieb des Kernbankensystems preiswerter, da nur eine Frontend-Schnittstelle gepflegt werden muss. Man kann also sehr schön mit einem MVP (Minimum Viable Product) Ansatz starten und den Ausbau nach Bedarf bewerkstelligen. N26 macht es vor.

Auch für eine Filialbank ist das Modell mehr als eine Überlegung wert. Hier besteht nämlich die Möglichkeit, preisaffinen Kunden ein Angebot zu unterbreiten, ohne das eigene Markenprodukt zu entwerten. Das kostenloses Girokonto ist die Preiseinstiegsmarke der Finanzbranche, ähnlich dem Preis eines Liters Milch im Lebensmitteleinzelhandel. Ein Smartphone-Konto könnte also helfen, den Kundenschwund zu stoppen oder auch den einen oder anderen Kunden zurückzugewinnen. Wahrscheinlich schwingt dabei auch die nicht unberechtigte Hoffnung mit, den Kunden später auf ein anderes Kontomodell zu migrieren.

Warum allerdings eine etablierte Online-Bank ein solches Konto anbieten sollte, erschließt sich mir nicht. Diese Banken sind bereits im Bereich App Banking und Video-Identifizierung gut unterwegs. Kostenlose Girokonten gehören bei ihnen auch zum guten Ton.

Wenn solch eine Bank ein Smartphone-Konto anbietet, könnte das im Umkehrschluss bedeuten, die derzeitige Banking App ist nicht einfach genug oder man plant vielleicht doch auf Dauer das bisherige Kernprodukt zu bepreisen.“

Derzeit sieht es jedenfalls so aus, als ob für Smartphone-Konten ein Markt vorhanden ist und es gibt genügend Banken, die diese Marktlücke füllen wollen. Auf Dauer wird sich hier ein Nebeneinander einspielen, genau wie damals beim Aufkommen der Online-Banken.

Tobias Baumgarten, Spezialist für Multikanal-Banking

Zeitgemäßer Kontozugang ist ein Muss – aber Smartphone-Only ist zu schmal gedacht

Tobias Baumgarten

Tobias Baumgarten ist gelernter Bankkaufmann und studierter BWLer. Er arbeitet derzeit als Spezialist für Multikanal-Banking an Digitalisierungs-Themen. Beruflich & privat leidenschaftlich interessiert an FinTech-Themen, bloggt und twittert er privat über FinTech. Sie finden Tobias Baumgarten auf aboutfintech.de und Twitter.

Banken, Sparkassen und auch FinTechs, die sich mit einem Girokonto-Produkt dem Wettbewerb um die Kunden stellen wollen, müssen selbstverständlich auf der Höhe der Zeit sein. Ein zeitgemäßer Kontozugang via Smartphone gehört dabei definitiv dazu.

Allerdings sehe ich keinen vernünftigen Grund, warum der Anbieter den Kunden auf nur einen einzigen Zugangsweg – nämlich den per Smartphone – festlegen sollte.“

Natürlich: Mobile-Only-Girokonten wie N26, YOMO oder 1822MOBILE sind im Moment hip – allerdings eher für die Presse, die sich gern auf solche Angebote stürzt. Aber was ist eigentlich mit den Nutzern, den Kunden? Laut Statista gab es 2015 knapp 100 Millionen Girokonten in Deutschland. In 2017 lässt sich N26 für 300.000 Smartphone-Girokonten in ganz Europa abfeiern.

Ganz nüchtern betrachtet haben sämtliche Mobile-Only-Girokonten zusammen in Deutschland gerade einmal einen Marktanteil im Promille-Bereich.“

Also: hinlegen und weiterschlafen? Natürlich nicht!

Baumgarten/Daniel-Krason/bigstock.com

Die Nutzer honorieren es natürlich schon, wenn der Anbieter das Girokonto auf dem Smartphone verfügbar macht – und das idealerweise mit toller UX und passgenau auf die Möglichkeiten des Mediums Smartphone zugeschnitten. Aber ebenso freuen sich die meisten Nutzer, wenn sie darüber hinaus auch andere Kanäle nutzen können: Online-Banking, Third-Party-Anbieter wie Star Money oder Outbank – oder auch mal ganz klassisch die Filiale.

Dabei mag die Devise “mobile-first” insbesondere die junge Zielgruppe ansprechen, “mobile-only” aber halte ich für einen Irrweg. Nicht nur aus Kundensicht, sondern auch mit Blick auf die Anbieter. Eine App lässt immer nur einen bestimmten Funktionsumfang zu, bis es irgendwann unübersichtlich wird.

Ein Mobile-Only-Konto begrenzt insofern irgendwann auch das Cross-Selling-Potenzial für den Anbieter.“

Was fatal sein kann, denn mit dem (meist kostenlosen) Girokonto verdient niemand Geld. Cross-Selling ist insofern überlebensnotwendig.

Davon abgesehen: es ist am Ende ohnehin nicht der Zugangsweg, der das Konto für den Kunden interessant macht – es sind die Funktionen. Das können PFM-Funktionen sein, programmierbare Wenn-Dann-Regeln oder individuelle Geldspartipps auf Basis meiner Umsatz(meta-)daten. Funktionen halt, die mir einen echten Mehrwert über das reine Banking hinaus bieten. Ob diese Funktionen dann mobil angeboten werden oder über andere Zugangswege, ist dann eher zweitrangig.

Boris Janek, Digital Innovation Strategist

Kundenwünsche erkennen: Banken werden nicht um das digitale mobile Konto herumkommen

Boris Janek

Boris Janek wurde 1967 in Gummersbach geboren. Ein Studium der Sozialwissenschaften, Organisationswissenschaften und Psychologie brachten ihn nach Wuppertal. Seine Karriere startete er als Personalberater bei apriori. Anschließend wurde er Leiter guide Entwicklung bei der guide guide ag Rolandseck. Seit 2001 ist Janek Mitarbeiter der VR-NetWorld GmbH. Heute Digital Innovation Strategist. Ein Insider, der Innovationen vorantreibt, Startups kennt und die Bankensicht damit vereinbart. Janek betreibt das Blog financezweinull.de und ist auch auf Twitter sehr aktiv (@electrouncle).

Alle Retail-Banken brauchen in jedem Fall eine mobiles, digitales Interface, um in Zukunft überhaupt noch Kundenzugang und eine Basis für informationsbasierte Geschäftsmodelle zu besitzen, denn jeder innovative Move, den die digitalen Platzhirsche machen, beruht ja darauf, in Echtzeit Kundenwünsche zu erkennen und entsprechend zu handeln.

Da sich das Leistungsportfolio der meisten Banken nun mal um das Girokonto dreht, brauchen dann auch alle Banken ein Girokonto.

Allerdings ist ein mobiles Girokonto ein gänzlich anderes Konto als die heute üblichen Modelle, insofern überzeugen mich die aktuellen Angebote im deutschen Markt kaum.“

Ausnahme – vor allem aufgrund der Potenziale und dem konsequenten Vorgehen in Richtung Plattform Geschäftsmodell – Number26. Mein Wunsch-Girokonto wäre in vielen Belangen aber noch einfacher und vor allem weitgehend automatisiert, verbunden mit der Möglichkeit, spielerisch zu lernen bzw. im Einsatz der Finanzmittel besser zu werden. Und es würde vor allem nicht an einer Bank hängen.

Wieso kann mein Geld nicht dahin gehen, wo es am besten aufgehoben ist oder wo es am besten arbeiten kann?“

Da Banken in erster Linie tun sollten, was Kunden wünschen – allerdings gibt es den Kunden ja nicht, sondern viele Menschen mit unterschiedlichen Bedürfnissen – werden sie um das digitale mobile Konto nicht herumkommen. Wobei: Der große Teil der Kunden möchte – so meine These – möglichst geringen Aufwand, höchstmögliche Einfachheit, Sicherheit und geringste Kosten. Wenn dies auch über Filialen möglich wäre, dann würde sich im Banking nicht viel verändern in den nächsten Jahren.

Bleibt die Frage, ob das mobile digitale Girokonto die grundlegenden Probleme der meisten Banken löst, und das glaube ich nicht.“

Es bleibt ja dennoch dabei, Banken sind kulturell, strukturell, organisatorisch und auch in Sachen Personal in einer analogen Welt unterwegs. Sonntagsreden und Innovationstheater täuschen da nur wenig drüber hinweg. Die wahre Sprengkraft exponentieller Technologien haben wir alle noch nicht so richtig durchdrungen. Mensch, Organisation und Politik werden von Technologie vor sich her getrieben.

Die Bank mit dem mobilen digitalen Girokonto muss insofern auch eine mobile und digital First Organisation, Kultur und Struktur haben und das bedeutet absolute Unabhängigkeit von der alten Welt der Bank.“

Klaus Igel, Berater und Softwarearchitekt für Banking Lösungen

N26 hat einen Benchmark gesetzt – aber es kommt auf die Backends an

Klaus Igel

Banking- und IT-Experte und seit mehr als 25 Jahren in diesem Bereich tätig. Beschäftigt sich als selbständiger Berater und Softwareentwickler mit den Themen Retail Banking, Zahlungsverkehr, Mobile Payments, Authentifizierungslösungen und Banking-Schnittstellen wie z.B. FinTS/HBCI. Neben Projekten im Inland hat er auch in Asien/ Nordamerika Lösungen für den Finanzsektor entwickelt. Klaus Igel äußert sich zu Themen bei Twitter unter kig_de

Sicher erwartet die Generation-Y Bankprodukte, die sie verstehen und die einfach im gewünschten Kontext zu benutzen sind. Eine schicke und bedienbare Smartphone-App entspricht wahrscheinlich den Erwartungen dieser User eher als traditionelle Touch Points wie die Internet- oder die klassische Bankfiliale.

Grundsätzlich ist aber auch zu bezweifeln, ob Bankprodukte an sich für diese Generation noch denselben Stellenwert haben, wie sie es früher einmal hatten, da viele Features in Third-Party-Anwendungen vermutlich viel sinnvoller aufgehoben sind.“

N26 hat mit ihrem mobilen Bankkonto seinerzeit einen beachtlichen Benchmark für mobile Konten gesetzt und damit die Finanzwelt zumindest soweit beunruhigt, als dass zwischenzeitlich auch eine Reihe etablierter Banken und neue Anbieter ähnliche Projekte gestartet haben. Dennoch denke ich, dass ein mobile only Konto eigentlich eine künstliche Limitierung darstellt.

Viel wichtiger ist, dass die Produkte passend orchestriert und optimal in unterschiedlichen Frontends (auch Voice sollte man nicht vergessen!) genutzt werden können.“

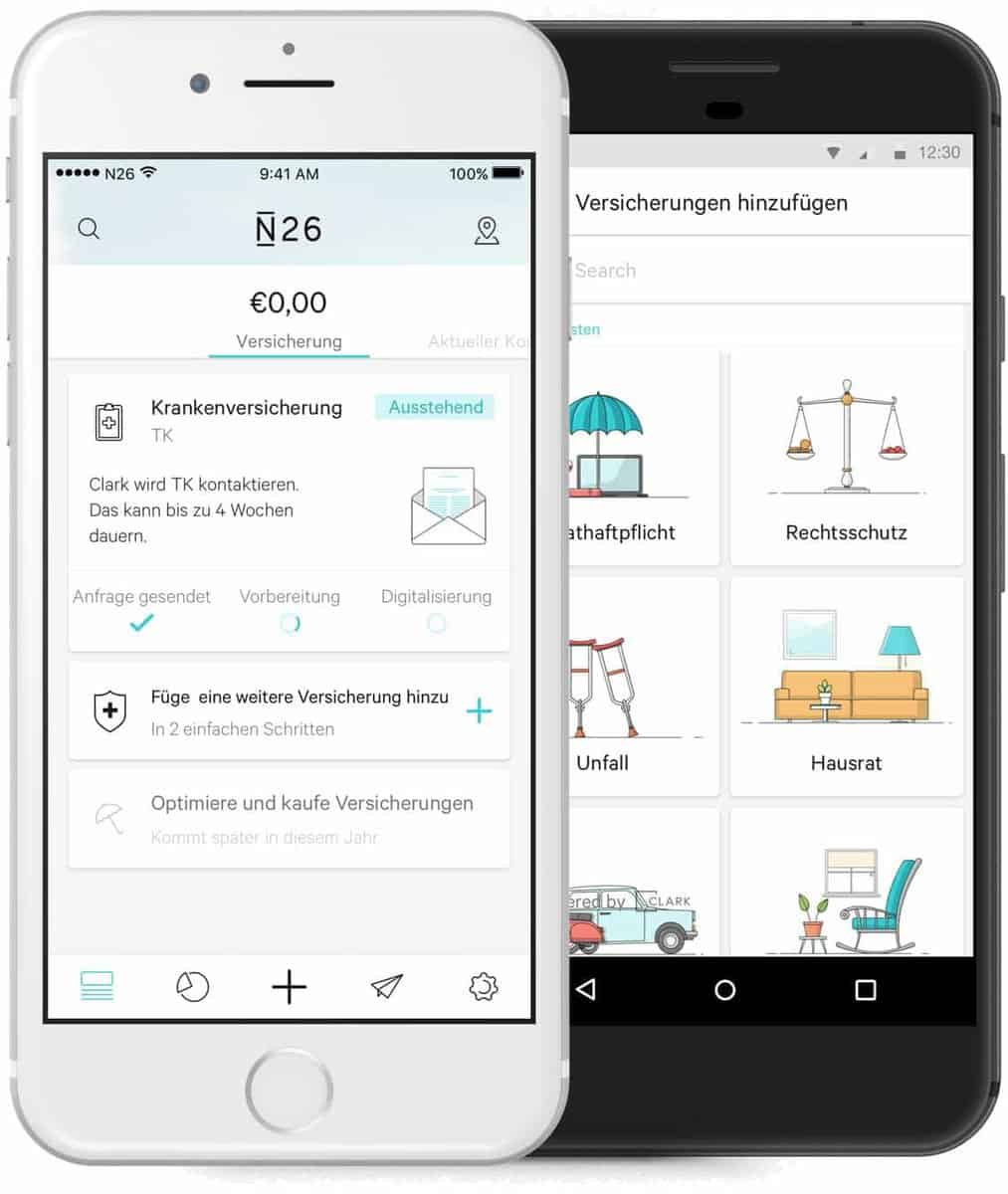

N26/Clark

Zum Banking-Alltag gehören eben nicht nur Salden-/Umsatzabfrage, sondern auch Käufe am POS mit kontaktlosen Bezahlkarten/Apps, komfortable Bezahlmöglichkeiten beim Shopping, P2P-Zahlungen, eine einfache Bezahlung von Rechnungen, wiederkehrende Zahlungen sowie die Möglichkeit- weitere Bankprodukte nutzen und verwalten zu können. Die Beschränkung auf eine Bankverbindung ist nicht zeitgemäß (Stichwort: Multibanking) und auch ein Manko der bisherigen mobile only Anbieter.

Elementare Entwicklungen im Banking Sektor dürfen sich nicht nur auf Frontends beziehen, sondern müssen zwangsläufig auch die Backends mit einbeziehen. Frische Ideen sind dann wesentlich einfacher umzusetzen, so z.B. im Rahmen von Instant Payments und PSD2.“

Als traditionelle Bank würde ich tatsächlich aktuell weniger Angst vor Anbietern wie N26 haben als vor den Tech-Giganten Apple, Google, Facebook und Amazon. Produkte dieser Anbieter werden ohnehin (und nicht nur für die Generation Y) regelmäßig genutzt, so dass Banking Features ohne Zusatzaufwand mitgenutzt werden können.

Joachim Jürschick, Chefredakteur IT Finanzmagazin

Ein Smartphone-Only-Konto ist überflüssig, wenn es zu Konten wirklich schicke Apps gibt

Joachim Jürschick

Joachim Jürschick ist seit 1993 IT-Fachredakteur. Unter anderem war er für PC PRO, ComputerBild, EMOS (heise) und andere IT-Zeitschriften tätig. 2013 leitete er die Magazine geldinstitute, versicherungsbetriebe und Callcenter-for-Finance und gründete im Juli 2014 das reine Online-Magazin IT Finanzmagazin.

Die Produkte der Banken sind nicht schlecht. Sie werden auch nicht schlechter, weil FinTechs ab und an bessere Lösungen liefern. Ein typischer Fall ist N26. Ja, die Berliner haben das mit dem Smartphone-Only-Banking gut gemacht. Sie haben da eine Schwachstelle der Banken entdeckt, bieten ein Produkt dafür und entwickeln es weiter. 300.000 Kunden werden ihnen – mehr oder minder – Recht geben.

Aber: Es ist ein Produkt mit Einschränkungen. Man braucht ein Smartphone dazu, denn die Generation-Y sei die Zielgruppe. Aber das ist nur ein Bruchteil des Marktes. Die Gegenthese:

Nur weil jemand nicht zur Generation-Y gehört, heißt das nicht automatisch, dass er mit einer langweiligen und optisch nicht ansprechenden App glücklich ist.“

Banking auf dem Smartphone ist perfekt, um eine Übersicht, Push-Notification, Notfall-Banking und ein NFC Wallet zu bekommen. Ein Smartphone-Only-Banking wird dann überflüssig, wenn Banken schicke, leicht bedienbare Banking-Apps anbieten, deren Funktionsumfang man konfigurieren kann (im Marketingsprech wird das als “Personalisierung” verkauft). Bisher schafft das keine Bank. Aber zumindest ein schickes Smartphone-Banking plus Web-Banking mit einem normal verfügbaren Konto gibt es (Deutsche Bank, Fidor & die eine oder andere Direktbank).

Doch es wäre noch mehr möglich: Wenn man die Funktionalität von der Optik trennt (ein Thema in den ersten Semestern des Informatikstudiums) könnten sich Bankkunden mit einem Klick die Oberfläche (Skin) aussuchen, die ihnen gefällt. Das muss nicht so brachial wie bei Linux sein – einige Apps integrieren das sehr schick. Yomo will damit Geld verdienen – o.k. eigentlich nur mit dem Verkauf der Hintergrundfarbe … aber das ist ein Anfang.

Warum also nicht vollwertige, personalisierbare Banking-Apps, die nicht nur als Smartphone-Only-Banking konzipiert sind? Dann gibt es keinen Grund zu Wechseln und die Generation-Y wäre auch glücklich.“aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/52745

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er 11 Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.Braucht die Welt ein Smartphone Konto? Die Frage kann man aus Sicht der Bank oder des Kunden betrachten. Schauen wir zunächst, welche Vorteile und Nachteile so Handy-Konto aus Kundensicht hat.

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er 11 Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.Braucht die Welt ein Smartphone Konto? Die Frage kann man aus Sicht der Bank oder des Kunden betrachten. Schauen wir zunächst, welche Vorteile und Nachteile so Handy-Konto aus Kundensicht hat.

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er 11 Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er 11 Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Tobias Baumgarten ist gelernter Bankkaufmann und studierter BWLer. Er arbeitet derzeit als Spezialist für Multikanal-Banking an Digitalisierungs-Themen. Beruflich & privat leidenschaftlich interessiert an FinTech-Themen, bloggt und twittert er privat über FinTech. Sie finden Tobias Baumgarten auf aboutfintech.de und Twitter.Banken, Sparkassen und auch FinTechs, die sich mit einem Girokonto-Produkt dem Wettbewerb um die Kunden stellen wollen, müssen selbstverständlich auf der Höhe der Zeit sein. Ein zeitgemäßer Kontozugang via Smartphone gehört dabei definitiv dazu.

Tobias Baumgarten ist gelernter Bankkaufmann und studierter BWLer. Er arbeitet derzeit als Spezialist für Multikanal-Banking an Digitalisierungs-Themen. Beruflich & privat leidenschaftlich interessiert an FinTech-Themen, bloggt und twittert er privat über FinTech. Sie finden Tobias Baumgarten auf aboutfintech.de und Twitter.Banken, Sparkassen und auch FinTechs, die sich mit einem Girokonto-Produkt dem Wettbewerb um die Kunden stellen wollen, müssen selbstverständlich auf der Höhe der Zeit sein. Ein zeitgemäßer Kontozugang via Smartphone gehört dabei definitiv dazu.

Boris Janek wurde 1967 in Gummersbach geboren. Ein Studium der Sozialwissenschaften, Organisationswissenschaften und Psychologie brachten ihn nach Wuppertal. Seine Karriere startete er als Personalberater bei apriori. Anschließend wurde er Leiter guide Entwicklung bei der guide guide ag Rolandseck. Seit 2001 ist Janek Mitarbeiter der VR-NetWorld GmbH. Heute Digital Innovation Strategist. Ein Insider, der Innovationen vorantreibt, Startups kennt und die Bankensicht damit vereinbart. Janek betreibt das Blog financezweinull.de und ist auch auf Twitter sehr aktiv (@electrouncle).

Boris Janek wurde 1967 in Gummersbach geboren. Ein Studium der Sozialwissenschaften, Organisationswissenschaften und Psychologie brachten ihn nach Wuppertal. Seine Karriere startete er als Personalberater bei apriori. Anschließend wurde er Leiter guide Entwicklung bei der guide guide ag Rolandseck. Seit 2001 ist Janek Mitarbeiter der VR-NetWorld GmbH. Heute Digital Innovation Strategist. Ein Insider, der Innovationen vorantreibt, Startups kennt und die Bankensicht damit vereinbart. Janek betreibt das Blog financezweinull.de und ist auch auf Twitter sehr aktiv (@electrouncle).

Banking- und IT-Experte und seit mehr als 25 Jahren in diesem Bereich tätig. Beschäftigt sich als selbständiger Berater und Softwareentwickler mit den Themen Retail Banking, Zahlungsverkehr, Mobile Payments, Authentifizierungslösungen und Banking-Schnittstellen wie z.B. FinTS/HBCI. Neben Projekten im Inland hat er auch in Asien/ Nordamerika Lösungen für den Finanzsektor entwickelt. Klaus Igel äußert sich zu Themen bei Twitter unter kig_deSicher erwartet die Generation-Y Bankprodukte, die sie verstehen und die einfach im gewünschten Kontext zu benutzen sind. Eine schicke und bedienbare Smartphone-App entspricht wahrscheinlich den Erwartungen dieser User eher als traditionelle Touch Points wie die Internet- oder die klassische Bankfiliale.

Banking- und IT-Experte und seit mehr als 25 Jahren in diesem Bereich tätig. Beschäftigt sich als selbständiger Berater und Softwareentwickler mit den Themen Retail Banking, Zahlungsverkehr, Mobile Payments, Authentifizierungslösungen und Banking-Schnittstellen wie z.B. FinTS/HBCI. Neben Projekten im Inland hat er auch in Asien/ Nordamerika Lösungen für den Finanzsektor entwickelt. Klaus Igel äußert sich zu Themen bei Twitter unter kig_deSicher erwartet die Generation-Y Bankprodukte, die sie verstehen und die einfach im gewünschten Kontext zu benutzen sind. Eine schicke und bedienbare Smartphone-App entspricht wahrscheinlich den Erwartungen dieser User eher als traditionelle Touch Points wie die Internet- oder die klassische Bankfiliale.

Banking- und IT-Experte und seit mehr als 25 Jahren in diesem Bereich tätig. Beschäftigt sich als selbständiger Berater und Softwareentwickler mit den Themen Retail Banking, Zahlungsverkehr, Mobile Payments, Authentifizierungslösungen und Banking-Schnittstellen wie z.B. FinTS/HBCI. Neben Projekten im Inland hat er auch in Asien/ Nordamerika Lösungen für den Finanzsektor entwickelt. Klaus Igel äußert sich zu Themen bei Twitter unter kig_de

Banking- und IT-Experte und seit mehr als 25 Jahren in diesem Bereich tätig. Beschäftigt sich als selbständiger Berater und Softwareentwickler mit den Themen Retail Banking, Zahlungsverkehr, Mobile Payments, Authentifizierungslösungen und Banking-Schnittstellen wie z.B. FinTS/HBCI. Neben Projekten im Inland hat er auch in Asien/ Nordamerika Lösungen für den Finanzsektor entwickelt. Klaus Igel äußert sich zu Themen bei Twitter unter kig_de

Joachim Jürschick ist seit 1993 IT-Fachredakteur. Unter anderem war er für PC PRO, ComputerBild, EMOS (heise) und andere IT-Zeitschriften tätig. 2013 leitete er die Magazine geldinstitute, versicherungsbetriebe und Callcenter-for-Finance und gründete im Juli 2014 das reine Online-Magazin IT Finanzmagazin.

Joachim Jürschick ist seit 1993 IT-Fachredakteur. Unter anderem war er für PC PRO, ComputerBild, EMOS (heise) und andere IT-Zeitschriften tätig. 2013 leitete er die Magazine geldinstitute, versicherungsbetriebe und Callcenter-for-Finance und gründete im Juli 2014 das reine Online-Magazin IT Finanzmagazin.

Schreiben Sie einen Kommentar